Kehrtwende: Inflationssorgen sind bei Notenbanken angekommen

„Nichts ist so beständig wie der Wandel.“

Dieses Zitat von Heraklit von Ephesus (535-475 v. Chr.) ist ein treffendes Porträt für die Veränderungen im globalen gesamtwirtschaftlichen Umfeld der vergangenen zwölf Monate.

Im Fokus und zunehmender Treiber der Veränderungen sind die Notenbanken in den Industrieländern. Unsere Rothschild & Co Volkswirte weisen seit geraumer Zeit auf die ungewöhnliche „Gelassenheit“ der geldpolitischen Entscheidungsträger in Bezug auf Inflationsrisiken hin - diesseits und jenseits des Atlantiks. Die offensichtlich höhere Inflationstoleranz der Notenbanken war und ist ein wichtiger Faktor für unsere Erwartung, dass die Inflationsraten in absehbarer Zukunft über der geldpolitisch angestrebten Zielmarke von 2% verharren werden. Zu den anhaltenden inflationstreibenden Effekten der Corona-Pandemie ist seit Februar der (Angebots-) Schock des Ukraine-Kriegs hinzugekommen. Damit sind die Sorgen vor dauerhaft unerwünscht hohen Inflationsraten sowohl in Europa als auch in Nordamerika auf die Tagesordnung der Notenbanken zurückgekehrt und setzen diese unter Handlungsdruck. Zusätzlich erhöht die mangelnde Prognostizierbarkeit der geopolitischen Gemengelage aber auch die Unsicherheit für den Konjunkturausblick bzw. dämpft diesen. Die ohnehin bereits beträchtlichen Herausforderungen für die Notenbanken werden damit noch größer. Dennoch zeichnet sich ein nachhaltiger geldpolitischer Kurswechsel in den Industrieländern ab.

Signalisierst du noch, oder handelst du schon?

Die geldpolitische Kehrtwende wird sich jedoch nicht gleichförmig vollziehen. Die Europäische Zentralbank (EZB) wird den angelsächsischen Trendsettern, insbesondere der US-amerikanischen Notenbank Fed, mit zeitlichem Abstand und weniger stark ausgeprägt folgen. Die Gründe dafür liegen auf der Hand. Nach dem Corona-Schock im ersten Halbjahr 2020 ist die wirtschaftliche Erholung in der Eurozone deutlich hinter der Wachstumsdynamik in den USA zurückgeblieben. Besonders ausgeprägt ist die schwächere Erholung bei den privaten Konsum- und Investitionsausgaben. Immerhin sind die Preissteigerungsraten ebenfalls etwas niedriger als in den USA und weniger breit ausgeprägt über alle Warenkorbkomponenten. Zugleich sind die Konjunkturrisiken für Europa durch den Ukraine-Krieg und über potenzielle Disruptionen der Energieversorgung deutlich größer als für die amerikanische Wirtschaft. Daher ist die EZB bislang noch nicht über das Senden von Signalen zur weiteren Geldpolitik hinaus tätig geworden. Diese Signale sind aber recht deutlich. In den Sommermonaten wird die EZB ihre Wertpapierkäufe einstellen und danach die Leitzinswende einleiten. Diesen geldpolitischen Aktionsplan hat EZB-Präsidentin Lagarde Anfang Mai in einer Rede bestätigt. Die genaue zeitliche Umsetzung der Maßnahmen mag noch offen sein, aber es ist gut möglich, dass die Leitzinsen in der Eurozone zum Jahresende wieder im positiven Bereich liegen.

In den USA hat die amerikanische Notenbank bereits ihren Fokus von Wachstums- auf Inflationsrisiken verlagert. Sie hat die Umkehr in ihrer geldpolitischen Ausrichtung im Gegensatz zur EZB nicht nur auf eine veränderte Signalgebung beschränkt, sondern schon Leitzinserhöhungen eingeleitet. Das Tempo ihres im ersten Quartal gestarteten Kurswechsels wurde zuletzt zudem erhöht. Der Anhebung der Leitzinsen um 0,25% vom März folgte am 4. Mai ein weiterer, ausgeprägterer Zinsschritt. Mit 0,5% ist die Erhöhung des Leitzinses so hoch wie zuletzt vor 20 Jahren ausgefallen. Dieses Tempo auf dem Weg zur geldpolitischen Normalisierung wird vermutlich auch in den beiden nächsten Sitzungen des Zentralbankrats (FOMC) im Juni und Juli beibehalten werden. Zumindest lässt sich dies aus den Aussagen von Fed-Präsident Powell nach der Mai-Sitzung ableiten. Auch der für Juni angekündigte Abbau der Wertpapierbestände der Fed wird markanter ausfallen als in der letzten gesteuerten Bilanzverkürzung im Zeitraum 2017 bis 2019. Damals schrumpften die Wertpapierbestände der Fed in zweieinhalb Jahren um 550 Mrd. US-Dollar. Hält sich die Fed an die angekündigten Maßnahmen, wird diese Summe der Bilanzverkürzung bereits nach 6 Monaten zum Jahresende 2022 erreicht haben. Und der Weg zu einer „normaleren“ Bilanzsumme dürfte danach lange noch nicht zu Ende sein.

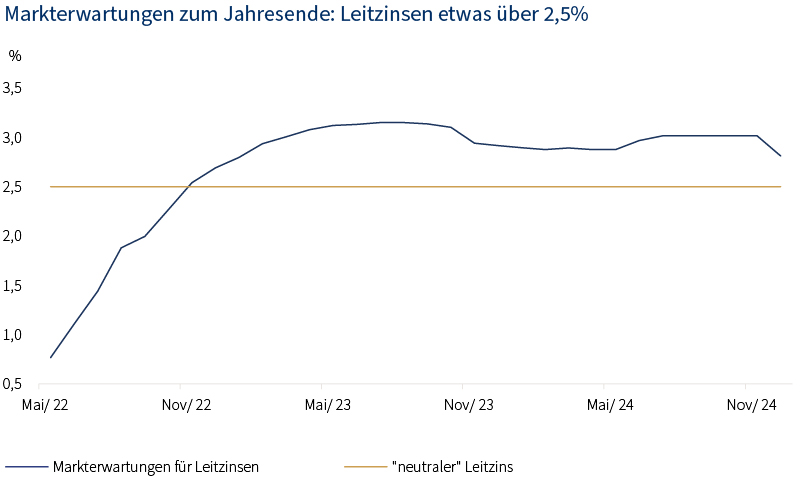

Nächster Stopp neutrales Leitzinsniveau?

Die Mitte Juni anstehende Fed-Sitzung wird Aufschlüsse darüber geben, welchen Leitzinspfad die Ratsmitglieder angesichts ihrer Erwartungen für Inflation und Wirtschaftswachstum im zweiten Halbjahr und darüber hinaus für angemessen halten. Ihre März-Projektion für das US-Leitzinsniveau von 1,75% bis 2,0% zum Jahresende 2022 sind jedenfalls überholt. Es wird – wenn nichts Unvorhergesehenes passiert – bereits im Juli erreicht werden. Danach erwarten Marktteilnehmer eine gewisse Tempodrosselung der Fed. Demnach lägen die US-Leitzinsen zum Jahresende bei etwas über 2,5%, was kompatibel mit Zinsanhebungen von jeweils 0,25% in den verbleibenden drei FOMC-Sitzungen des Jahres 2022 wäre. Es entspräche zudem der Schätzung, die die geldpolitischen Entscheidungsträger für das Leitzinsniveau haben, das weder expansive Impulse für die Wirtschaft liefert noch diese bremst (neutraler Leitzins). Äußerungen von Powell und anderer Entscheidungsträger der Fed deuten darauf hin, dass der aktuell angestrebte Zielkorridor für die US-Leitzinsen tatsächlich zwischen 2% und 3% liegen könnte.

Chart1: Fed Funds Futures

Quelle: Bloomberg, Federal Reserve, per 17.05.2022

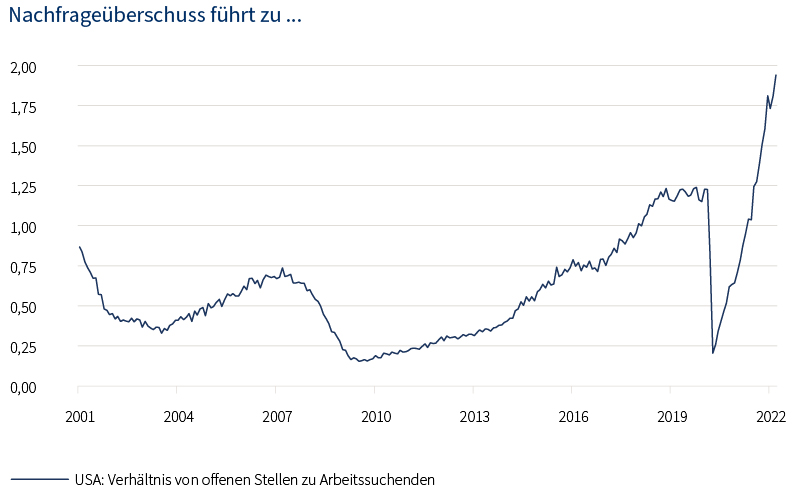

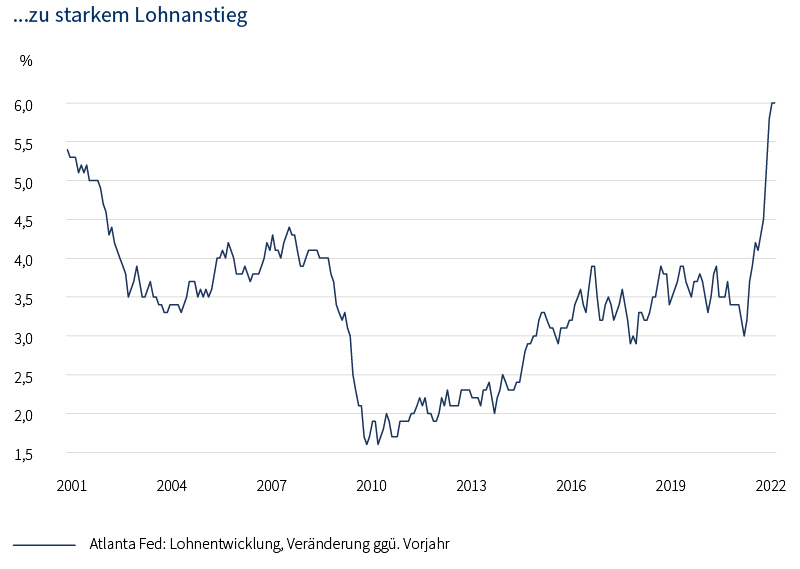

Eine klare Aussage über ihren Kurs nach den beiden kommenden FOMC-Sitzungen will die Fed bisher aber ausdrücklich nicht geben. Sie schätzt die Unabwägbarkeiten angesichts der unklaren geopolitischen Gemengelage gegenwärtig als zu groß dafür ein. Klar ist aber, welche Faktoren ihren mittelfristigen Kurs wesentlich beeinflussen werden. Der Fokus liegt auf der Situation am Arbeitsmarkt und ein weiterer Schwerpunkt wird die Entwicklung der Inflationserwartungen sein. Die veränderte Einschätzung der Inflationsrisiken ist vor allem der Tatsache geschuldet, dass der US-Arbeitsmarkt in den letzten Monaten boomte. Derzeit ist die Anzahl der offenen Stellen rund doppelt so hoch wie die Zahl der Arbeitssuchenden. Dieses Nachfrage-Angebotsverhältnis war in der Vergangenheit ein sehr verlässlicher Indikator für die Entwicklung der Arbeitskosten. Die aktuelle Knappheit an Arbeitskräften spiegelte sich zuletzt in deutlich beschleunigten Lohnzuwächsen wider. Jedoch reichen selbst Lohnsteigerungen von rund 6% momentan nicht, um die noch höhere Steigerung der Lebenshaltungskosten vollständig abzufangen. Auch deswegen sind die Lohnkosten ein potenzielles Einfallstor für ein nachhaltiges und hausgemachtes Inflationsproblem. Damit ginge auch das Risiko einher, dass die bislang noch recht stabilen Inflationserwartungen steigen und nicht mehr im Bereich des Inflationsziels von 2% verankert wären.

Charts 2 und 3: Lage am US-Arbeitsmarkt und US-Lohnsteigerungen

Quelle: Atlanta Fed, https://www.frbatlanta/chcs/wage-growth-tracker; Zeitraum: 01.01.2001 – 01.03.2022

Es ist daher nicht verwunderlich, dass die Fed eine bessere Balance am Arbeitsmarkt anstrebt und daran ihre Geldpolitik ausrichtet. Sollte sich ein Gleichgewicht am Arbeitsmarkt bei einem neutralen Leitzinsniveau perspektivisch nicht einstellen, wird die amerikanische Notenbank die Leitzinsschwelle von 2,5% überschreiten müssen. Sonst liefe die Fed Gefahr, ihre über lange Jahre aufgebaute Reputation als Garant für Preisstabilität zu verlieren, zumal sie den richtigen Zeitpunkt für ihre geldpolitische Kehrtwende verpasst hat. Zudem besteht das Risiko, dass die Fed gezwungen ist, ihre Leitzinsen länger und stärker anzuheben als sie es momentan anstrebt.

Herausforderndes Umfeld für Finanzmärkte

In etwas abgemilderter Form, aber in einem grundsätzlichen gleichen Spannungsfeld muss die EZB in kommenden Monaten agieren. Sie hat ihre Inflationsprognosen in den letzten Monaten ebenfalls kontinuierlich anheben müssen und bewegt sich auf eine deutlich frühere Zinswende hin als noch kürzlich gedacht. Die lang unterschätzten Inflationsgefahren können auch in der Eurozone dazu führen, dass länger und stärker an der Leitzinsschraube gedreht werden muss.

Der Anstieg der Renditen an den Anleihemärkten ist im laufenden Jahr auf höhere Inflationserwartungen und steigende Realzinsen zurückzuführen. Dabei pendeln sich die mittelfristigen Inflationserwartungen in den USA bei rund 2,5% ein und auch in der Eurozone liegen sie mittlerweile über 2%. Die Inflationszahlen werden in den nächsten Monaten diesseits und jenseits des Atlantiks noch deutlich über diesem Niveau liegen. Hieraus ergibt sich ein gewisses Risiko für den Rentenmarkt. Da wir aber nicht mit einem dauerhaften Kontrollverlust der Notenbanken rechnen, gehen wir davon aus, dass das Risiko für weiter ansteigende Inflationserwartungen relativ gering ist. Die größere Anfälligkeit der Anleihemärkte ergibt sich unverändert durch die sehr niedrigen Realzinsniveaus. In der Eurozone befinden sich die Realzinsen bei langlaufenden Anleihen, gemessen an Bundesanleihen, weiter deutlich im negativen Bereich. In den USA sind die Realzinsen höher und bewegen sich etwas oberhalb der Nulllinie. Das ist angesichts der aktuellen konjunkturellen und geopolitischen Gefahrenlage nicht besonders hoch. Deshalb konzentrieren wir uns aktuell bei Neuinvestments auf kürzere Laufzeiten und wählen Emittenten mit guter bis sehr guter Bonität aus. Länger laufende Anleihen sind nach dem deutlichen Renditeanstieg wieder attraktiver, allerdings sind wir hier mit Investitionen noch zurückhaltender.

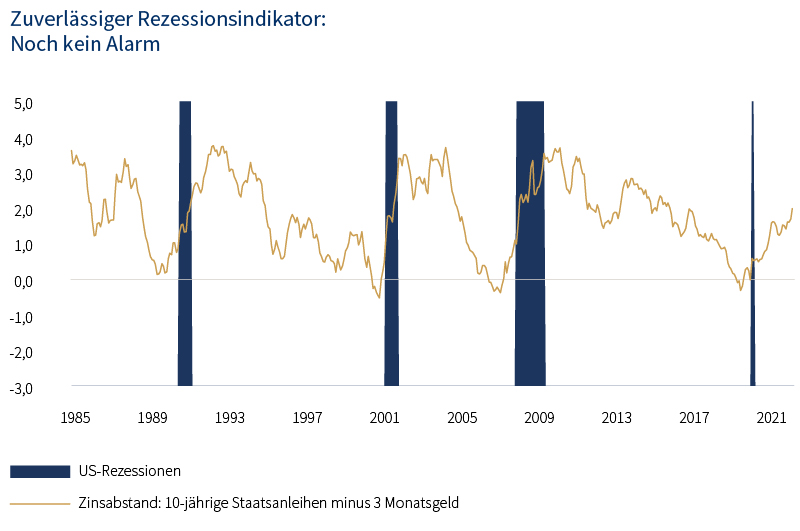

Chart 4: US-Zinsstrukturkurve und US-Rezessionen

Quelle: Bloomberg, National Bureau of Economic Research; Zeitraum: 01.05.1985 – 01.05.2022

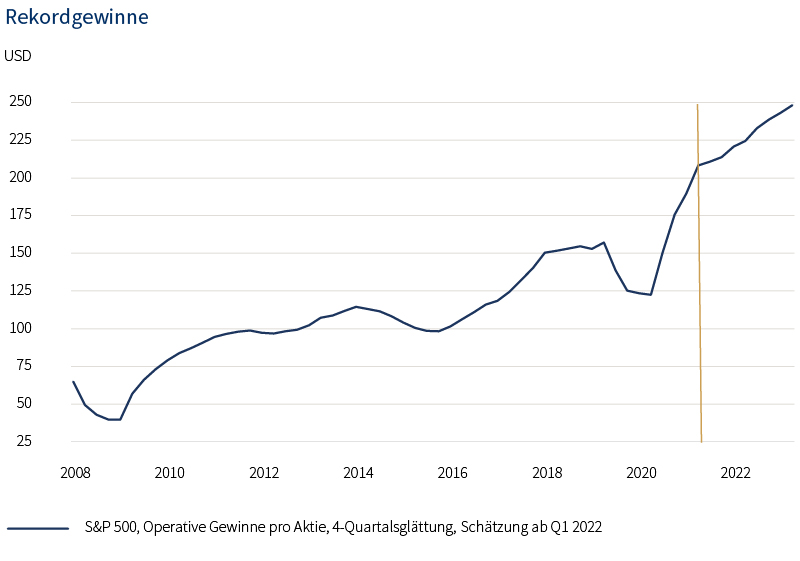

Chart 5: Gewinnentwicklung des S&P500 Index

Quelle: S&P Dow Jones Indices; Zeitraum: 01.09.2008 – 31.12.2023

Höhere Leitzinsen führten in der Vergangenheit nicht zwingend zu Rezessionen. Genauso wenig signalisierten sie Kursrückgänge am Aktienmarkt in Höhe von 10% oder mehr. In den letzten 30 Jahren wäre sonst die US-Wirtschaft zwölf Mal geschrumpft. Tatsächlich gab es in diesen Zeitraum aber nur vier Rezessionen. In den USA ist der Zinsabstand zwischen Renten- und Geldmarktpapieren ein sehr verlässlicher Konjunkturindikator. Dieser zeigt gegenwärtig nach einem Modell der San Francisco Fed ein Rezessionsrisiko von unter 10% an. Dies scheint zumindest momentan auch im Einklang mit der sehr soliden Verfassung der privaten Haushalte und Unternehmen zu sein. In den USA haben die börsennotierten Unternehmen in 2021 zudem auch bei steigender Inflation ihre Gewinnmargen erhöhen können. Deshalb sind die US-Unternehmensgewinne auf Rekordniveau. Auch in Europa deutet die aktuelle Berichtssaison bislang auf einen soliden Unternehmensgewinnausblick. Dieser Faktor sollte einen gewissen Puffer für Aktienanlagen gegen Konjunkturrisiken bieten. Mittel- bis langfristig sehen wir bei Aktien unverändert die höchsten Ertragschancen und damit auch den besten Inflationsschutz.

Dennoch stellt die Kombination aus geopolitischen Risiken, der Ungewissheit über den mittelfristigen Kurs der Geldpolitik und die daraus folgenden Implikationen für die Konjunktur ein besonders herausforderndes Umfeld für die Finanzmärkte dar. Obwohl eine Rezession in den nächsten Monaten nicht sehr wahrscheinlich ist, dürfte die Wachstumsdynamik in den Industrieländern eher ab- als zunehmen. Wir haben diesem Umfeld mit einer defensiveren Ausrichtung unseres Portfolios Rechnung getragen. An der etwas höheren Liquiditätsquote und dem Fokus auf weniger konjunkturabhängige Titel halten wir im Augenblick fest.

Read more articles

-

The US consumer: mixed signals

Strategy Blog

Should we give US consumer spending the benefit of the doubt? Real wage growth has continued while rising interest rates have not affected all households in a consistent way. In this strategy blog we take a look at the health of the US consumer market.

-

The perils of making predictions

Quarterly Letter

History is littered with examples of people making predictions that later turned out to be inaccurate. How can we become better at forecasting the future? Our Quarterly Letter delves into this topic to investigate some of the perils of making predictions.

-

Rothschild & Co’s UK Wealth Management business names James Morrell as Deputy CEO

Press releases

The newly created Deputy CEO role will provide increased capacity at a senior level to help meet the growing demand for Rothschild & Co’s wealth management services from existing and future clients.

-

Rothschild & Co wins Western Europe's Best Bank for Advisory from Euromoney

Awards

This is the second consecutive year we have been named Western Europe's Best Bank for Advisory, reflecting the breadth of our capabilities across M&A and financing advisory across the region.

-

Is small beautiful again?

Strategy Blog

Large companies have typically offered far more attractive returns than their smaller counterparts, but that has changed recently. What’s behind the reversal? In this strategy blog we examine the reasons behind the switch and whether this trend is likely to continue.

-

A mid-year review with our CIO and Global Investment Strategist

Perspectives podcast

A mid-year review on the main macroeconomic developments and how our strategies have perfomed with our CIO Dr. Carlos Mejia and Global Investment Strategist Kevin Gardiner.