Wachstums- und Inflationsausblick für 2023: Quo Vadis, Notenbanken?

Aus der Vogelperspektive auf Weltwirtschaft, Geopolitik und Finanzmärkte ist die Bestandsaufnahme für 2022 eindeutig. In den Worten der im vergangenen Jahr verstorbenen, weltweit verehrten Queen Elisabeth II war das vergangene Jahr ein wahres „Annus horribilis“. Vor dem Hintergrund des russischen Angriffs auf die Ukraine im Februar und verstärkt durch den stärker werdenden machtpolitischen Wettbewerb zwischen den USA und China, führt kein Weg an der Erkenntnis vorbei, dass das Risko für militärische Konflikte erstmals seit Ende des Kalten Krieges zugenommen hat. Zudem wirkte der geopolitische Gegenwind auch im vergangenen Jahr weiter in Richtung einer Fragmentierung des Welthandels. Dieses geopolitische Umfeld hat sich materiell und stimmungsmäßig negativ auf die Weltwirtschaft und die internationalen Kapitalmärkte ausgewirkt.

Konfrontiert mit zweistelligen Kursrückgängen an Aktien- und Rentenmärkten sowie den höchsten Inflationsraten seit rund 40 Jahren war 2022 für viele Anleger ein enttäuschendes Jahr. Sowohl Wachstums- als auch Inflationsprognosen erwiesen sich als zu optimistisch und die dramatischen Kurswechsel in der Geldpolitik diesseits- und jenseits des Atlantiks belasteten Finanzmärkte und Weltwirtschaft zugleich.

Fehler der Vergangenheit bestimmen den (Aus-)Blick auf die Zukunft

Die letzten drei Jahre passen mit zwei außergewöhnlichen und aufeinander folgenden Schocks in Gestalt der Covid-Pandemie und des russischen Angriffs auf die Ukraine nicht in das Muster traditioneller Konjunkturzyklen. Der unkonventionelle Verlauf der Wirtschaftsaktivität seit Anfang 2020 hat zu hohen Prognosefehlern sowohl beim erwarteten Wirtschaftswachstum als auch bei der geschätzten Inflation geführt. Die größten Prognosefehler machten Experten in den letzten 12 Monaten erneut bei der Vorhersage der Inflationsentwicklung. Ähnlich wie im Vorjahr haben Experten der Notenbanken, der Wirtschaft und des akademischen Bereichs die tatsächliche Preisdynamik unisono deutlich unterschätzt. Die Fehleinschätzung der Notenbanken wirkte durch die zu lange beibehaltene ultra-expansive Geldpolitik als Inflationskatalysator.

Steigende Inflationserwartungen signalisierten im ersten Halbjahr 2022 einen drohenden Reputationsverlust für die Notenbanken und gab diesen einen Impuls zur Re-Fokussierung. Dies ist ein wesentlicher Grund, warum sie im Jahr 2022 im Unterschied zu 2021 mit Nachdruck auf die unerwartete Inflationsentwicklung reagierten.

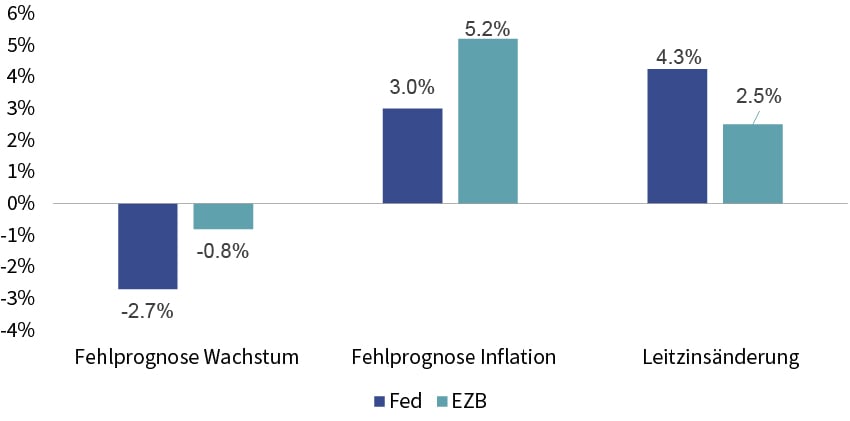

Prognosefehler setzten die Notenbanken in 2022 unter Zugzwang

Quellen: EZB, Fed und eigene Berechnungen, Fehlprognose = Differenzen der Inflations- und Wachstumsprognosen, Vergleich Dezember 2022 zu Dezember 2021

Mit der geldpolitischen Kehrtwende hat sich die Ausgangslage für die diesjährigen Jahresausblicke fundamental geändert. Vor einem Jahr lag der Fokus der überwiegenden Mehrheit der Experten auf der Frage, wie sich das prognostizierte Wirtschaftswachstum auf die Inflation und nachgelagert auf die Geldpolitik auswirken würde. Sowohl die amerikanische Notenbank (Fed) als auch die Europäische Zentralbank (EZB) hatten angesichts ihrer Wachstums- und Inflationsprognosen bestenfalls eine geringfügige Adjustierung ihrer Geldpolitik anklingen lassen. Nachdem ab Frühjahr 2022 zu erkennen war, dass die Inflation weiter ansteigt, änderten die Fed und die EZB schlagartig ihren Fokus der Geldpolitik hin zu einer nahezu bedingungslosen Bekämpfung der Inflationsgefahren. Die EZB hob ihre Leitzinsen dabei im vergangenen halben Jahr so stark wie noch nie in ihrer Geschichte an.

Damit brennt den Prognostikern in den Jahresausblicken für 2023 vor allem eine Frage unter den Nägeln: Wie werden sich die bisherigen und potenziell noch anstehenden Maßnahmen der Notenbanken im Zusammenspiel mit Entwicklungen auf der gesamtwirtschaftlichen Angebotsseite auf die Inflation auswirken? Die Wachstumsprognosen leiten sich – etwas provokant formuliert – quasi als Nachgedanke von der Beantwortung dieser Fragen ab. Entscheidend wird dabei sein, wie stark positive Impulse von der gesamtwirtschaftlichen Angebotsseite, nachlassende Effekte der wirtschaftspolitischen Stimuli zur Bewältigung der Corona-Krise und eine zunehmende Sättigung beim privaten Verbrauch in Richtung einer „selbstgesteuerten“ Reduzierung des Inflationsdrucks wirken. Je höher der Beitrag inflationsdämpfender Impulse von der Angebotsseite und „natürlicher“ Bremseffekte auf der Nachfrageseite an der Inflationsfront ausfällt, desto geringer ist der Zwang für die Notenbanken, eine deutliche zyklische Abschwächung zu erzwingen.

Homogene Risikoeinschätzungen, aber breites Prognosespektrum

Für den Jahresausblick 2023/24 besteht gemessen an den jüngsten vom Nachrichten- und Informationsdienst Bloomberg erhobenen Konsensus-Schätzungen sowohl für die USA als auch die Eurozone weitgehende Einigkeit, dass der Trend für die Wachstums- und Inflationsverläufe in diesem Jahr abwärtsgerichtet ist. Gleiches gilt für die Einschätzung, dass das geopolitische Umfeld ein unverändert schwer einschätzbarer Risikofaktor bleibt, der eher für negative Überraschungen sorgen könnte. Neben der oben erwähnten erhöhten Gefahr eskalierender Großmachtkonflikte tritt die Sorge über ein zunehmendes innenpolitisches Chaos in den USA. Sollte die neugewählte Mehrheit der republikanischen Abgeordneten im Repräsentantenhaus die bis spätestens zum Sommer notwendige Erhöhung der öffentlichen Schuldendecke deutlich verzögern oder vollständig sabotieren, wären die Schockwellen nicht nur in den USA, sondern weltweit zu spüren. Weitere Risikofaktoren sind mehr Protektionismus beim Welthandel und mögliche negative Überraschungen beim Verlauf der Corona-Pandemie.

Bei einem Blick auf die Details der Konsensus-Schätzungen zeigt sich im Gegensatz zu den homogenen Richtungsprognosen ein sehr heterogenes Meinungsbild. So liegt die Spannweite der Erwartungen für die US-Inflation im Jahr 2023 bemerkenswerterweise bei rund fünf Prozentpunkten (höchste Schätzung 7,5%, niedrigste Schätzung 2,4%). Die Eckpunkte des Prognosespektrums für die US-Inflation in 2024 trennen ebenfalls 4,9 Prozentpunkte. Die Streuung der Inflationsprognosen für die Eurozone im Zeitraum 2023-2024 ist mit rund 3,5 bzw. 3,9 Prozentpunkten nicht ganz so ausgeprägt, aber immer noch beträchtlich. Angesichts dieser unterschiedlichen Inflationsszenarien ist es nicht überraschend, dass die Prognosen für Wirtschaftswachstum und Entwicklung der Leitzinsen ebenfalls vergleichsweise heterogen sind.

Die aktuellen Konsensus-Wachstumsprognosen für dieses und nächstes Jahr offenbaren unter einem Aspekt dennoch ein einseitiges Meinungsspektrum. Die Optimisten sind sehr schweigsam geworden – zumindest beim Ausblick auf die Wirtschaftsaktivität in den USA und in der Eurozone sind sie kaum wahrnehmbar. So liegen die Erwartungen für die durchschnittliche Entwicklung des realen Bruttoinlandsprodukts im Zeitraum 2023-2024 unter der für diese Volkswirtschaften unterstellten „Normalgeschwindigkeit“ (Potenzialwachstum). Bemerkenswert ist dabei, dass dieses Phänomen nicht nur bei den Durchschnittsprognosen der Expertengemeinde auftritt, sondern auch am obersten Ende des Meinungsspektrums.

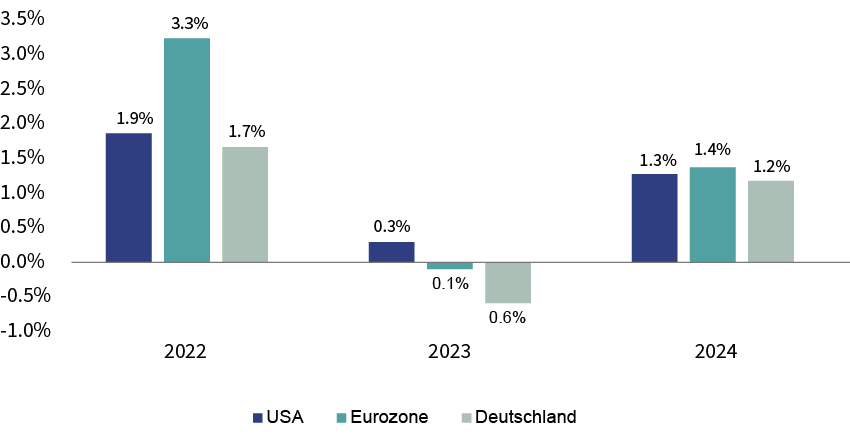

Konsensus-Schätzungen für das BIP-Wachstum

Quelle: Bloomberg, abgerufen am 11.01.2023

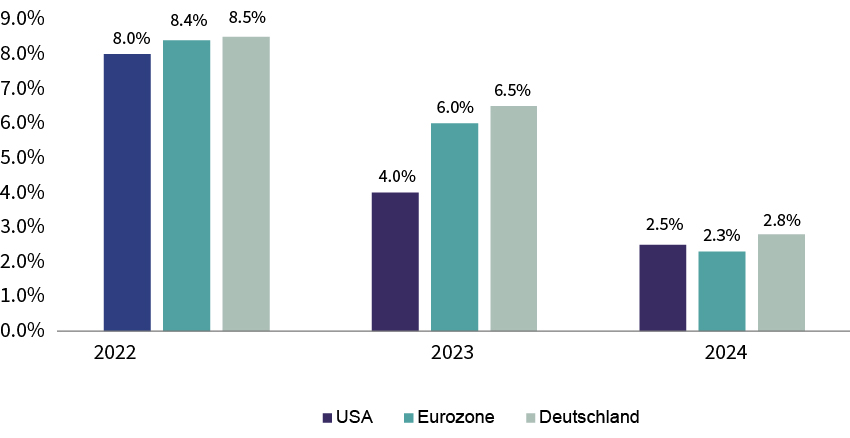

Konsensus-Schätzungen für die Inflationsrate

Quelle: Bloomberg, abgerufen am 11.01.2023

Für die US-Wirtschaft erwarten die größten „Optimisten“ in den kommenden beiden Jahren reale BIP-Zuwächse von 1,4%, was deutlich unter der Schätzung der Fed für das Potenzialwachstum in den USA liegt (1,9%). Die „Pessimisten“ prognostizieren mit einem durchschnittlichen Minus von 0,4% eine dauerhafte, aber schwach ausgeprägte Rezession. Volkswirte, die auf ein „Soft Landing“ der US-Wirtschaft (spürbarer Rückgang des Inflationsdrucks ohne Abgleiten in eine Rezession) setzen, sind zwar wahrnehmbar, aber doch klar in der Minderheit (rund ein Drittel der Experten).

Das Prognosemuster für die Eurozone ist sehr ähnlich ausgeprägt. Nur jeder zehnte Experte traut der Wirtschaft in der Eurozone in den nächsten beiden Jahren ein durchschnittliches Tempo oberhalb des Potenzialwachstums zu. Nicht viel weniger Volkswirte prognostizieren im gleichen Zeitraum einen Rückgang der Wirtschaftstätigkeit (Tiefstwert -0,5%). Gemessen an den aktuellen Konsensus-Schätzungen wird zudem deutlich, dass Deutschland im Jahr 2023 als klarer Rezessionskandidat betrachtet wird. Nach Berechnungen des Instituts für Weltwirtschaft betragen die Kosten der Energiekrise rund 4% der deutschen Wirtschaftsleistung.

Schatten und Silberstreifen am Konjunkturhorizont

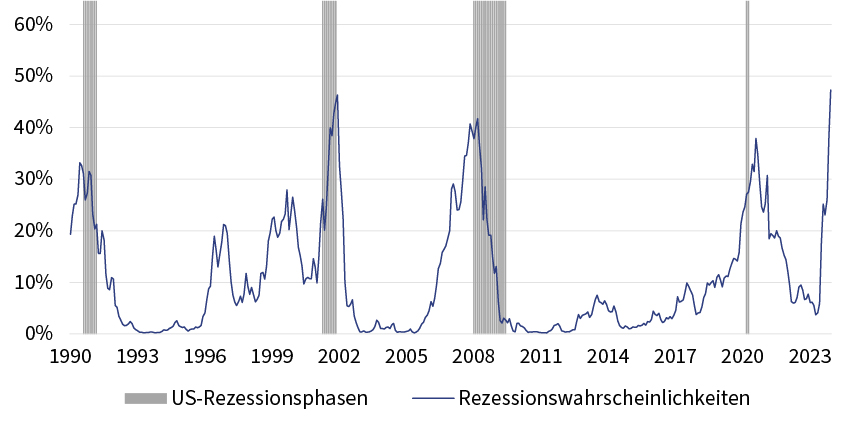

Der in den Konsensus-Prognosen zum Ausdruck kommende Konjunkturpessimismus findet seine Begründung in einer Anzahl zyklischer Indikatoren, die in der Vergangenheit sehr verlässlich Rezessionen angezeigt haben. Der prominenteste Indikator ist dabei der Verlauf der Zinsstrukturkurven, wobei der Abstand zwischen den Renditen langlaufender Staatsanleihen (i.d.R. mit einer Laufzeit von 10 Jahren) und der Verzinsung am Geldmarkt betrachtet wird. Liegen die Geldmarktzinsen nachhaltig über den Renditen langlaufender Staatsanleihen, ist dies in der Regel ein treffsicherer Hinweis auf eine anstehende Rezession. Die New Yorker Fed berechnet auf der Basis dieser Zinsdifferenz die Rezessionswahrscheinlichkeit für die US-Wirtschaft. Nach aktuellem Stand beläuft sich diese auf knapp 50%. Ein Blick auf die berechneten Rezessionswahrscheinlichkeiten seit 1990 legt die Vermutung nahe, dass die berechneten Wahrscheinlichkeiten das Rezessionsrisiko eher unterzeichnen. Selbst in der globalen Finanzkrise, die zu einem drastischen globalen Konjunktureinbruch führte, wiesen die Berechnungen der New Yorker Fed eine Rezessionswahrscheinlichkeit von unter 50% aus. Zinssensitive Sektoren, insbesondere die Immobilienmärkte dies- und jenseits des Atlantiks, signalisieren bereits deutliche Rückgänge in der Geschäftstätigkeit. Viel beachtete Stimmungsindikatoren aus dem Unternehmenssektor wie die Einkaufsmanagerindizes für das Verarbeitende Gewerbe und den Dienstleistungssektor befinden sich auf Niveaus, die in der Vergangenheit mit einem deutlichen Rückgang der Wachstumsdynamik einhergingen.

NY Fed Rezessionswahrscheinlichkeit für die USA

Quelle: Federal Reserve Bank of New York, 01.01.1990 – 31.12.2023

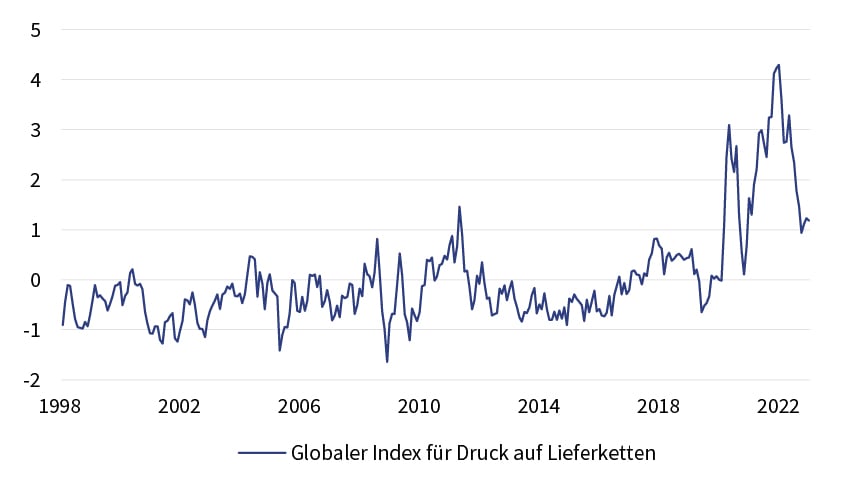

Aber es gibt auch Silberstreifen am Konjunkturhorizont. Die Mischung aus nachlassender Nachfragedynamik und gleichzeitig abnehmender Beeinträchtigung der globalen Lieferketten ist nicht ohne Einfluss auf die Inflationsentwicklung in den letzten Monaten geblieben. Die jüngsten Daten sowohl in den USA als auch in der Eurozone deuten darauf hin, dass der Inflationshöhepunkt im Spätherbst 2022 erreicht und mittlerweile überschritten wurde. In Europa schwächt der bislang milde Winter die negativen Effekte des hier besonders ausgeprägten Energiepreisschocks ab. Staatliche Subventionen puffern in der Eurozone und insbesondere in Deutschland die negativen Kosten- und Einkommenseffekte der hohen Energiepreise weiter ab und wirken in Richtung fallender Inflationsraten. Trotz der hohen Energiekosten scheint die finanzielle Verfassung der privaten Haushalte und Unternehmen auf beiden Seiten des Atlantiks bislang noch solide zu sein. Banken rund um den Globus haben in den letzten Jahren erhebliche Fortschritte bei der Verbesserung ihrer Krisen-Resilienz gemacht. Das Ende der Null-Covid Politik in China birgt die Hoffnung auf eine zunehmende Wachstumsdynamik mit entsprechend steigender Nachfrage nach Exportgütern aus den Industrieländern.

NY Fed: Inflationsdruck & Lieferkettenindikator

Quelle: Federal Reserve Bank of New York, Global Supply Chain Pressure Index, https://www.newyorkfed.org/research/gscpi.html., abgerufen am 18.1.2023

Schlüsselfaktor Arbeitsmarkt

Sowohl in den USA als auch in der Eurozone stellt sich die Beschäftigungslage weiterhin als sehr solide dar. Gleichzeitig deutet die Tatsache, dass die Arbeitnehmer auf beiden Seiten des Atlantiks trotz niedrig ausgewiesener Arbeitslosenquoten spürbare Realeinkommensverluste hingenommen haben, auf mögliche Beschäftigungsreserven hin. Zumindest kann diese Entwicklung als Hoffnungszeichen gedeutet werden, dass die Beschäftigten für Arbeitsplatzsicherheit auf radikale Verteilungskämpfe verzichten.

Der Entwicklung am Arbeitsmarkt kommt zwangsläufig auch eine wichtige Rolle bei der Erwartungsbildung über den zukünftigen Kurs der Fed und der EZB zu. Sie ist nicht nur ein Gradmesser für den zyklischen Nachfragedruck, sondern liefert auch Hinweise über Flexibilität und Wachstumspotenziale auf der gesamtwirtschaftlichen Angebotsseite. Für eine Gesamteinschätzung der Inflationsgefahren ist beides notwendig. Die nächsten Monate werden zeigen, ob die sich abzeichnende Abschwächung des Inflationsdrucks ausreicht, um eine für den Wachstumsausblick schädliche Preis-Lohn-Spirale zu verhindern.

Notenbanken mit vorsichtigen Inflationsprognosen und klaren Kurssignalen

Die in Wort und Tat geübte Toleranz der Notenbanken gegenüber Inflationsschüben, die von ihnen als vorübergehend eingeschätzt wurden, ist einer klaren Fokussierung auf wahrgenommene Inflationsgefahren gewichen. Wie weiter oben erwähnt, wird die Herausforderung für die Notenbanken dabei sein, ihre Prognosemodelle so zu rekalibrieren, dass sich die Prognosefehler der letzten beiden Jahre nicht wiederholen.

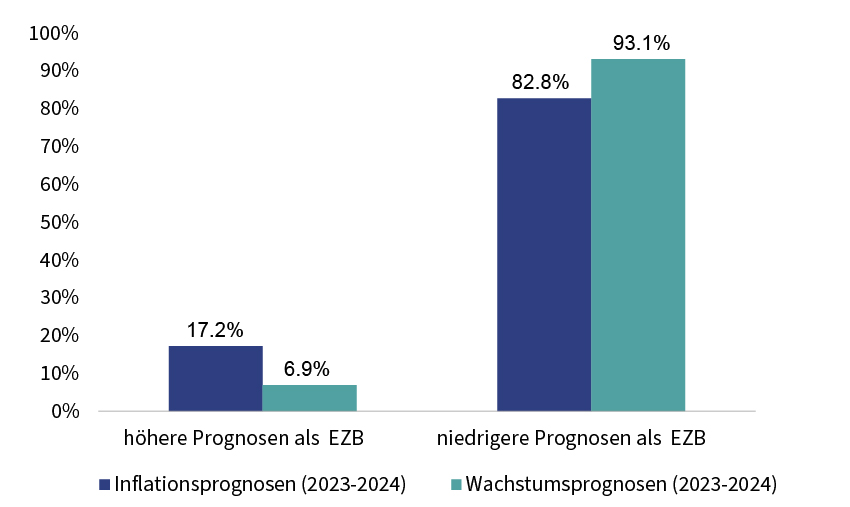

EZB Prognosen versus Konsensus

Quelle: Bloomberg, EZB und eigene Berechnungen

Die Fed und EZB können bereits einen Teilerfolg im Kampf gegen das Inflationsgespenst verbuchen. Die an den Finanzmärkten gehandelten Inflationswartungen haben sich in den vergangenen Monaten auf einem Niveau stabilisiert, das nicht weit entfernt von ihren mittelfristigen Inflationszielen liegt. Ein Blick auf die Inflationsprojektionen liefert allerdings eine sehr bemerkenswerte Beobachtung. Sowohl die Fed als auch die EZB befinden sich mit ihren aktuellen Erwartungen – im Gegensatz zu den Vorjahren - am oberen Rand des Prognosespektrums. Gut 90% der Prognostiker in der Bloomberg-Erhebung haben für den Prognosezeitraum 2023-2024 niedrigere Inflationserwartungen als die EZB. Die Inflationsschätzung der EZB-Volkswirte liegt für das kommende Jahr gut einen Prozentpunkt über den Konsensus-Prognosen. Hinsichtlich der Wachstumsprognosen befinden sich die EZB-Volkswirte ebenfalls am obersten Ende des Meinungsfelds. In den USA ergeben sich ähnliche Diskrepanzen zwischen dem Fed-Ausblick und dem Prognoseuniversum der externen Experten. Diese Konstellation führt entsprechend dazu, dass die externen Experten in der Mehrheit einen von den aktuellen Notenbanksignalen abweichenden Leitzinspfad prognostizieren.

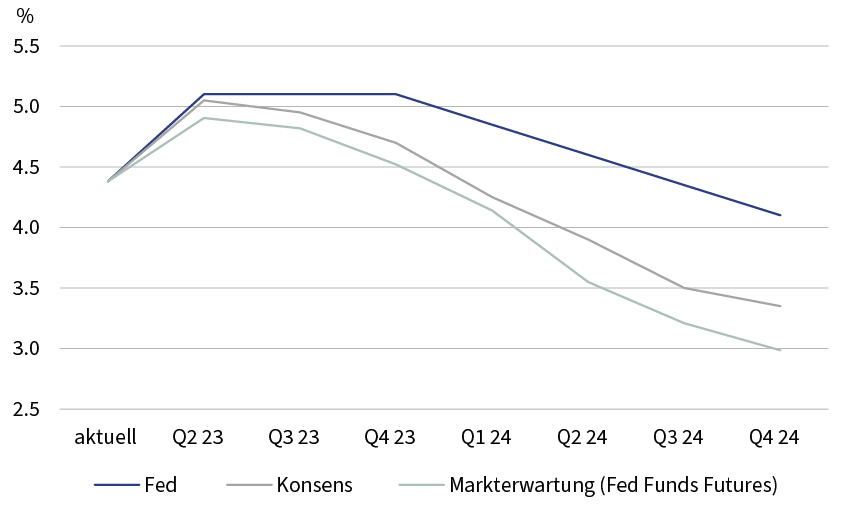

Es wird sich in den nächsten Monaten zeigen, ob der Sprung der Notenbanken an das obere Ende der Prognoseskala eine Vorsorge gegen eine weitere zu tief angesetzte Inflationserwartung oder das Resultat eines verbesserten Prognoseinstrumentariums ist. Eines wird durch diese Prognosekonstellation aber deutlich. Solange die Fed und die EZB an ihrem Ausblick festhalten, sind sie noch nicht am Ende ihres Zinserhöhungszyklus angekommen. Die jüngsten Äußerungen von EZB-Präsidentin Lagarde und Fed-Vorsitzendem Powell unterstreichen diese Einschätzung. Sie deuten klar darauf hin, dass die Geldpolitiker in den USA und in der Eurozone eine Abschwächung der Wachstumsdynamik als Mittel zur Inflationsbekämpfung nicht nur billigend in Kauf nehmen, sondern diese momentan sogar aktiv anstreben. Der Höhepunkt der Leitzinsen mag nicht allzu weit entfernt von den aktuellen Markterwartungen liegen (5%-5,5% für die Fed, 3.0% - 3,5% für die EZB). Ein rascherer Kurswechsel hin zu einer lockeren Geldpolitik bereits im weiteren Verlauf dieses Jahres erscheint vor dem Hintergrund der aktuellen Signalgebung der Notenbanken aber weder in den USA noch in der Eurozone sehr wahrscheinlich. Dafür müssten die Notenbanken optimistischer bezüglich der Inflationsentwicklung werden und/oder ihre Erwartungen in Richtung deutlich verschlechterter Wachstumsperspektiven ändern.

US-Leitzinsen gemäß Fed-Projektion vs. Konsens- und Markterwartungen

Quelle: Fed, Bloomberg, Konsensschätzungen am 16.1.2023 abgerufen, Fed Funds Futures am 25.1.2023 abgerufen

Günstigere Bewertungen, aber weiterhin erhöhte Unsicherheit: Defensive Ausrichtung der Investmentstrategie bleibt (noch) angesagt

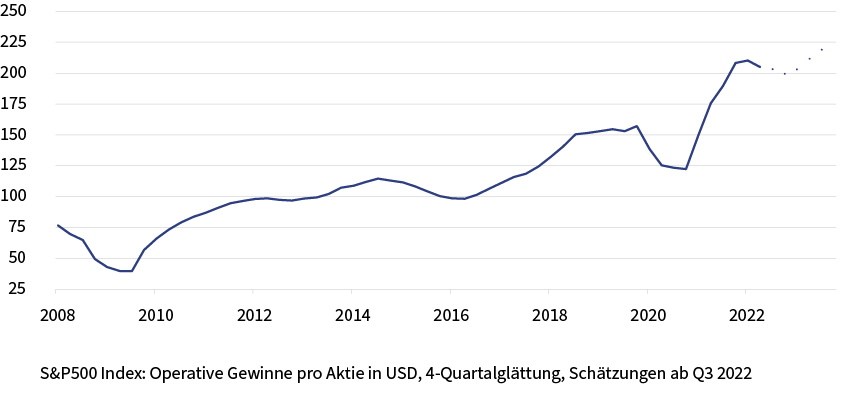

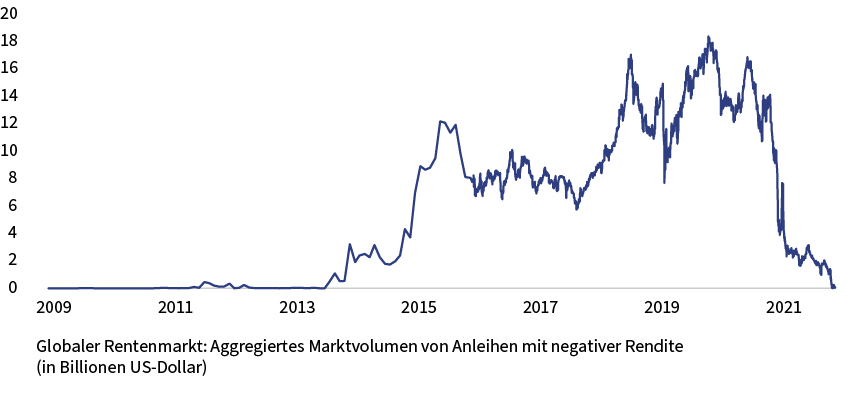

Fallende Kurs-Gewinn-Verhältnisse und steigende Realzinsen waren im vergangenen Jahr die wesentlichen Treiber der „Bewertungs-Rezession“ an den internationalen Aktien- und Rentenmärkten. Angesichts stabiler Inflationserwartungen und weiterhin solider Prognosen für Unternehmensgewinne ergeben sich günstigere Bewertungen in diesen Anlagesegmenten als positiver Nebenaspekt des Schreckensjahres 2022. Besonders mit Blick auf den globalen Anleihemarkt entsteht der Eindruck einer Zeitenwende. Nachdem sich die Fed und andere wichtige Notenbanken langsam, aber stetig von ihren Anleiheankaufprogrammen verabschieden, ist ein vor Jahresfrist schwer vorstellbares Comeback zu feiern. Die positive Verzinsung von Geldmarktanlagen und Anleihen ist zurück! Zum Jahreswechsel ist der Bestand der weltweit gehandelten festverzinslichen Wertpapiere mit einer negativen Verzinsung erstmals seit dem Sommer 2014 wieder auf Null geschrumpft. Wenn die Notenbanken ihre angekündigten nachhaltigen Bilanzverkürzungen umsetzen, ist mit einer dauerhaft reichlicheren Verfügbarkeit von Anleihen mit positiver Verzinsung zu rechnen. Dies dürfte einen nachhaltigen Einfluss auf die strategische Strukturierung der Anlagevermögen sowohl zwischen den Anlageklassen als auch bei der Sektor- und Titelselektion innerhalb einer Anlageform haben.

Gewinnprognosen für den S&P500 Index

Quelle: https://www.spglobal.com/spdji/en/indices/equity/sp-500/#overview, abgerufen am 25.1.2023

Anleihen mit negativer Verzinsung

Quelle: Bloomberg, abgerufen am 18.01.2023

Quelle: Bloomberg, abgerufen am 18.01.2023

Kurzfristig ist der Ausblick für die Kapitalmärkte von positiven und negativen Faktoren geprägt. Die Rothschild & Co Volkswirte und Anlagestrategen halten eine von den Notenbanken erzwungene tiefe Rezession weder für notwendig noch für unvermeidbar. Diese Einschätzung ist geprägt durch die Zuversicht, dass positive Impulse von der gesamtwirtschaftlichen Angebotsseite dämpfend auf die Inflationsentwicklung wirken und damit den „Handlungsdruck“ der Notenbanken gegen die Inflation abmildern. Eine schnelle und dauerhafte Rückkehr der Inflationsraten auf die Zielmarken der Notenbanken ist allerdings keineswegs garantiert. Die Spannung zwischen der aktuellen Signalgebung der Fed und der EZB und den unseres Erachtens verfrühten Erwartungen der Markteilnehmer einer zinspolitischen Kehrtwende ist eine mögliche Quelle für hohe Kurschwankungen. Solange nicht zuverlässiger abschätzbar ist, ob ein drastischer Wachstumseinbruch vermieden werden kann, bleibt der Aktienmarkt anfällig für weitere Bewertungskorrekturen und zusätzlich auch für eine Reduktion der gegenwärtig wahrscheinlich noch zu optimistischen Gewinnschätzungen. Festverzinsliche Anleihen könnten sowohl durch erhöhte Risikoprämien (Realzins) als auch steigende Inflationserwartungen anfällig für negative Überraschungen an der Inflationsfront sein.

Vor diesem Hintergrund bleiben wir mit einer etwas erhöhten Liquiditätsposition zunächst noch defensiv positioniert. Liquidität liefert nicht nur Schutz gegen Kursrückgänge an den Anleihe- und Aktienmärkten, sondern erhöht auch die Fähigkeit, Anlageopportunitäten schnell und flexibel zu nutzen. Zuletzt haben wir unter diesem Blickwinkel auch selektive Zukäufe im Aktienportfolio vorgenommen. Ein aktives Management wird auch im Anleiheportfolio wichtig bleiben. Bei entsprechend positiven Signalen von den Notenbanken würde sich Spielraum für eine höhere Gewichtung von Unternehmensanleihen und einen selektiven Zukauf von Papieren mit längeren Laufzeiten ergeben.

Read more articles

-

Growth Equity Update

Insights

The 52nd Growth Equity Update from Patrick Wellington, Vice-Chairman of Equity Advisory.

-

Monetary policy - behind the curtain

Strategy Blog

Interest rate expectations have shifted markedly in 2026, with markets now anticipating higher rates amid persistent inflation, economic resilience and more hawkish central banks. Despite this, strong AI-driven earnings have supported equities.

-

Stories from the road

Quarterly Letter

Through deep research and direct engagement with businesses, we seek high-quality companies with strong competitive advantages, disciplined capital allocation and the ability to compound wealth over time.

-

Bringing the right advisers together

Insights

Significant wealth brings complex financial and personal decisions. Rothschild & Co helps coordinate trusted advisers, ensuring aligned, objective guidance, long-term planning and access to specialist expertise through a personalised advisory board.

-

Five stock market talking points in 2026

Strategy Blog

Global equities rose despite geopolitical tensions, as markets looked through near-term risks. AI infrastructure spending drove returns and earnings growth, valuations sent mixed signals, and corporate activity remained subdued but showed signs of recovery.