Monatlicher Marktrückblick: April 2022

Investment Insights Team, Investment Strategist Team, Wealth Management

Investment Insights Team, Investment Strategist Team, Wealth Management

Rückblick: Aktien- und Anleihemärkte unter Druck

Im April verschlechterte sich die Anlegerstimmung, da eine restriktivere Geldpolitik in den Fokus rückte. Globale Aktien verloren im Laufe des Monats 8,0% (in USD), während globale Investment Grade-Anleihen 4,2% einbüßten. Die wichtigsten Themen waren:

- Aktien fielen trotz positiver Berichtssaison aufgrund von Wachstumssorgen.

- 10-jährige US-Staatsanleiherenditen stiegen auf den höchsten Stand seit 2018.

- Chinas Wirtschaft leidet unter den Covid-19-Lockdowns.

Die schwachen Ergebnisse von Tech-Schwergewichten wie Amazon, Netflix und Paypal belasteten die Märkte und überschatteten eine bislang positive Berichtssaison. Zudem warnten erste Unternehmen, dass Chinas Lockdowns und daraus resultierende Liefer-kettenengpässe ein Risiko für ihren Geschäftsausblick darstellen. Auch Rohstoffe entwickelten sich gemischt: Der Rohölpreis der Sorte Brent lag Ende April bei 109$ pro Barrel, während Gold auf 1,897$ pro Unze fiel – ein Rückgang von 2,1%. Der Internationale Währungsfonds (IWF) senkte seine globale Wachstumsprognose für 2022 aufgrund des Krieges in der Ukraine auf 3,2%. Im Falle eines Embargos von russischem Öl und Gas könnte sich das Wachstum weiter abschwächen.

USA: BIP schrumpft in Q1; US-Dollar steigt; restriktivere Fed

Die Wirtschaftsleistung ging im ersten Quartal unerwartet zurück (-1,4% ggü. Vor-quartal, saisonbereinigt), da vorübergehende Faktoren zu einer Ausweitung des Handelsdefizits und zum Abbau von Lagerbeständen führten. Der Inflationsdruck nahm weiter zu und die Inflationsrate stieg im März auf 8,5% (von 7,9%), den höchsten Stand seit 1981. Trotz steigender Kosten und anhaltender Lieferkettenprobleme stieg der ISM Einkaufsmanagerindex für Dienstleistungen auf 58,3 (von 56,5). Der Arbeitsmarkt erholte sich weiter und die Zahl der Anträge auf Arbeitslosenunterstützung fiel auf den tiefsten Stand seit einem halben Jahrhundert. Der US-Dollar wertete auf den höchsten Stand seit zwei Jahrzehnten auf, da der Markt von einem noch aggressiveren Zinserhöhungszyklus ausgeht. Der Fed-Vorsitzende Powell ebnete den Weg für eine Zinserhöhung um je 0,50% im Mai und Juni zur Eindämmung der Inflation.

Europa: Der Euro wertet ab; schwaches BIP-Wachstum in Q1

Die Wirtschaft des Euroraums wuchs im ersten Quartal um 0,2% gegenüber dem Vorquartal, das geringste Wachstum seit Q1 2021. Inzwischen ist den Anlegern bewusst, dass die EZB mit einer Verlangsamung des Wachstums und einem Anstieg der Inflation konfrontiert ist. Im Euroraum wurde die Inflationsrate für März geringfügig auf 7,4% (von 7,5%) korrigiert, was aber die höchste Inflationsrate aller Zeiten bleibt, angetrieben vom Rekordhoch der Kraftstoff- und Erdgaspreise. EZB-Präsidentin Lagarde erklärte, dass die EZB ihr Anleihekaufprogramm wahrscheinlich Anfang des dritten Quartals beenden werde und die Zinsen vor Ende 2022 anheben will. Macron besiegte seine rechtsextreme Rivalin Marine Le Pen und wurde erneut zum Präsidenten Frankreichs gewählt.

Übrige Welt: Chinesisches BIP steigt; Yen fällt auf ein 20-Jahres-Tief

Das chinesische BIP ist im Vergleich zum Vorjahr um 4,8% gewachsen. Offizielle Daten zeigen jedoch einen Rückgang des Konsums. Die Corona-Lockdowns belasten die Wirtschaft und den Renminbi, der seinen stärksten monatlichen Rückgang seiner Geschichte verzeichnete. Unterdessen reduzierte die chinesische Zentralbank die Reserveanforderungen für Banken, um die Kreditvergabe anzukurbeln. Der japanische Yen erreichte ein 20-Jahres-Tief (¥129,39 vs. USD), nachdem die Bank of Japan versprochen hatte, die Leitzinsen bei Null zu halten.

Wertentwicklung (per 29.04.2022 in lokaler Währung)

| Anleihen | Rendite | 1 Monat | Seit 1.1. |

|---|---|---|---|

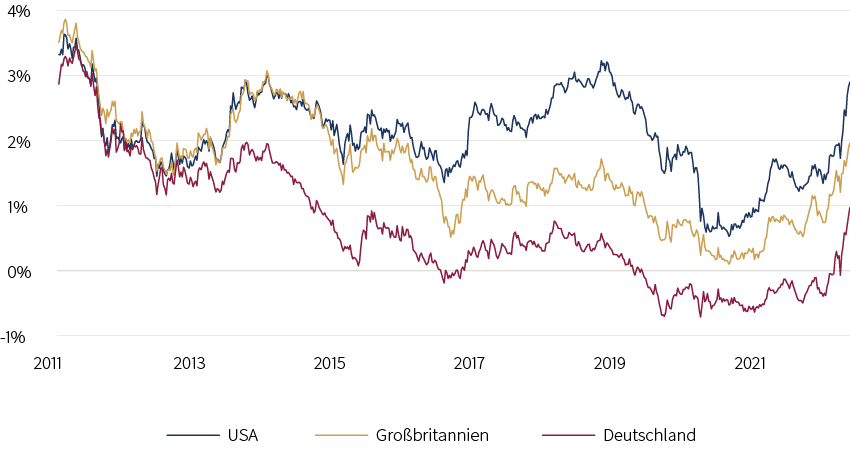

| USA 10 Jahre | 2,94% | -4,2% | -10,5% |

| UK 10 Jahre | 1,90% | -2,1% | -6,6% |

| CH 10 Jahre | 0,87% | -1,7% | -6,7% |

| DE 10 Jahre | 0,94% | -3,0% | -8,6% |

| IG global (hdg $) | 3,74% | -4,2% | -10,7% |

| HY global (hdg $) | 7,40% | -3,5% | -8,5% |

| Aktienindizes | Kurs | 1 Monat | Seit 1.1. |

|---|---|---|---|

| MSCI World($) | 339 | -8.0% | -12.9% |

| S&P 500 | 4,132 | -8.7% | -12.9% |

| MSCI UK | 13,645 | 1.0% | 5.8% |

| SMI | 12,129 | 0.9% | -3.5% |

| Eurostoxx 50 | 3,803 | -2.0% | -10.7% |

| DAX | 14,098 | -2.2% | -11.2% |

| CAC | 6,534 | -1.3% | -7.9% |

| Hang Seng | 21,089 | -4.1% | -9.5% |

| MSCI EM ($) | 534 | -5.6% | -12.1% |

| Währungen (handelsgewichtet) | 1 Monat | Seit 1.1. |

|---|---|---|

| US-Dollar | 3,7% | 4,5% |

| Euro | -0,6% | -1,8% |

| Japanischer Yen | -3,9% | -9,3% |

| Britisches Pfund | -0,9% | -3,1% |

| Schweizer Franken | -1,8% | -2,5% |

| Chinesischer Yuan | -1,7% | -0,6% |

| Rohstoffe | Kurs | 1 Monat | Seit 1.1. |

|---|---|---|---|

| Gold ($/Unze) | 1.897 | -2,1% | 3,7% |

| Brent ($/Barrel) | 109 | 1,3% | 10,6% |

| Kupfer ($/Tonne) | 9.771 | -5,8% | 0,3% |

Quelle: Bloomberg, Rothschild & Co

Renditen 10-jähriger Staatsanleihen

Quelle: Bloomberg, Rothschild & Co, 01.01.2011 – 29.04.2022

Zugehörige Dateien

Laden Sie das vollständige PDF (197KB) Monatlicher Marktrückblick - April 2022

Read more articles

-

The US consumer: mixed signals

Strategy Blog

Should we give US consumer spending the benefit of the doubt? Real wage growth has continued while rising interest rates have not affected all households in a consistent way. In this strategy blog we take a look at the health of the US consumer market.

-

The perils of making predictions

Quarterly Letter

History is littered with examples of people making predictions that later turned out to be inaccurate. How can we become better at forecasting the future? Our Quarterly Letter delves into this topic to investigate some of the perils of making predictions.

-

Rothschild & Co’s UK Wealth Management business names James Morrell as Deputy CEO

Press releases

The newly created Deputy CEO role will provide increased capacity at a senior level to help meet the growing demand for Rothschild & Co’s wealth management services from existing and future clients.

-

Rothschild & Co wins Western Europe's Best Bank for Advisory from Euromoney

Awards

This is the second consecutive year we have been named Western Europe's Best Bank for Advisory, reflecting the breadth of our capabilities across M&A and financing advisory across the region.

-

Is small beautiful again?

Strategy Blog

Large companies have typically offered far more attractive returns than their smaller counterparts, but that has changed recently. What’s behind the reversal? In this strategy blog we examine the reasons behind the switch and whether this trend is likely to continue.

-

A mid-year review with our CIO and Global Investment Strategist

Perspectives podcast

A mid-year review on the main macroeconomic developments and how our strategies have perfomed with our CIO Dr. Carlos Mejia and Global Investment Strategist Kevin Gardiner.