Wealth Management: Investment Views - Herausforderung für die Herausforderer

Wer sind die Herausforderer?

Revolut, Starling, N26, und Monzo entwickeln sich europaweit zu allgemein bekannten Namen. Diese Unternehmen sind Teil einer neuen Welle von Challenger-Banken, welche die Leistungen im Retail-Banking auf den Kopf gestellt, Kritiker gespalten und Millionen von Nutzern angesammelt haben. In den letzten beiden Jahren haben sie weltweit Schlagzeilen gemacht, weil sie jährliche Wachstumsraten von annähernd 45%1 erreicht haben. In einem Gespräch, das wir vor Kurzem mit unserer Financial Analyst Willis Palermo geführt haben, sind wir drei wesentlichen Fragen für europäische FinTech-Vorreiter auf den Grund gegangen:

- Was bedeutet das Aufkommen von Challenger-Banken für die etablierten Kreditinstitute?

- Wie reagieren Banken auf die Covid-19-Krise?

- Wie sieht es heute mit Anlagen in den Challenger-Banken aus?

Im Folgenden finden Sie eine nachbearbeitete Niederschrift des Gesprächs, das Sie sich hier in voller Länge (auf Englisch) anhören können.

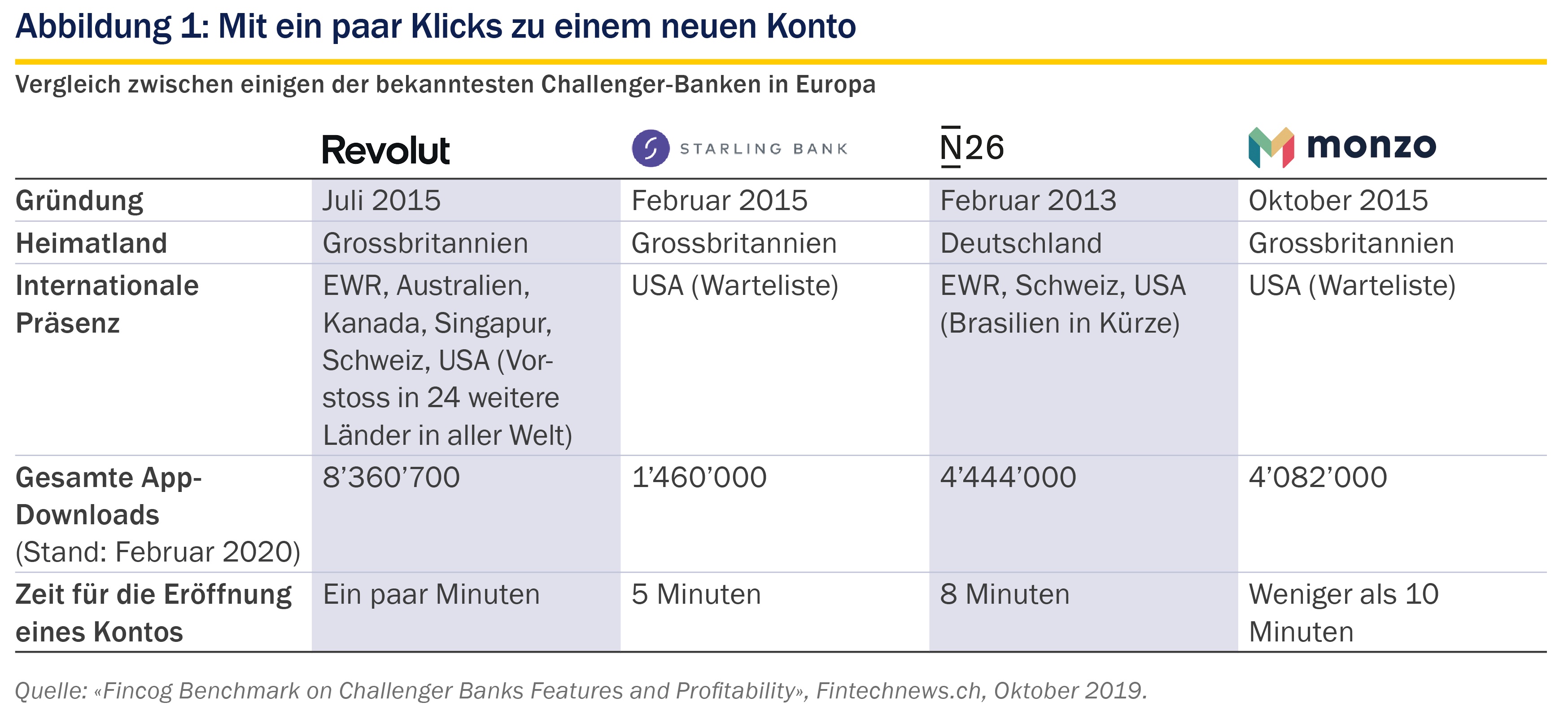

Zum Vergrössern auf das Bild klicken

«Eine wesentliche Herausforderung für Neulinge in diesem Sektor liegt in der Umsetzung von stark wachsenden Nutzerzahlen in Gewinne.»

Willis Palermo | Financial Analyst

Seit Challenger-Banken etwa 2015 auf dem Markt aufgetaucht sind, haben sie ein rasches Wachstum erlebt. Welche von diesen Banken halten Sie besonders im Auge?

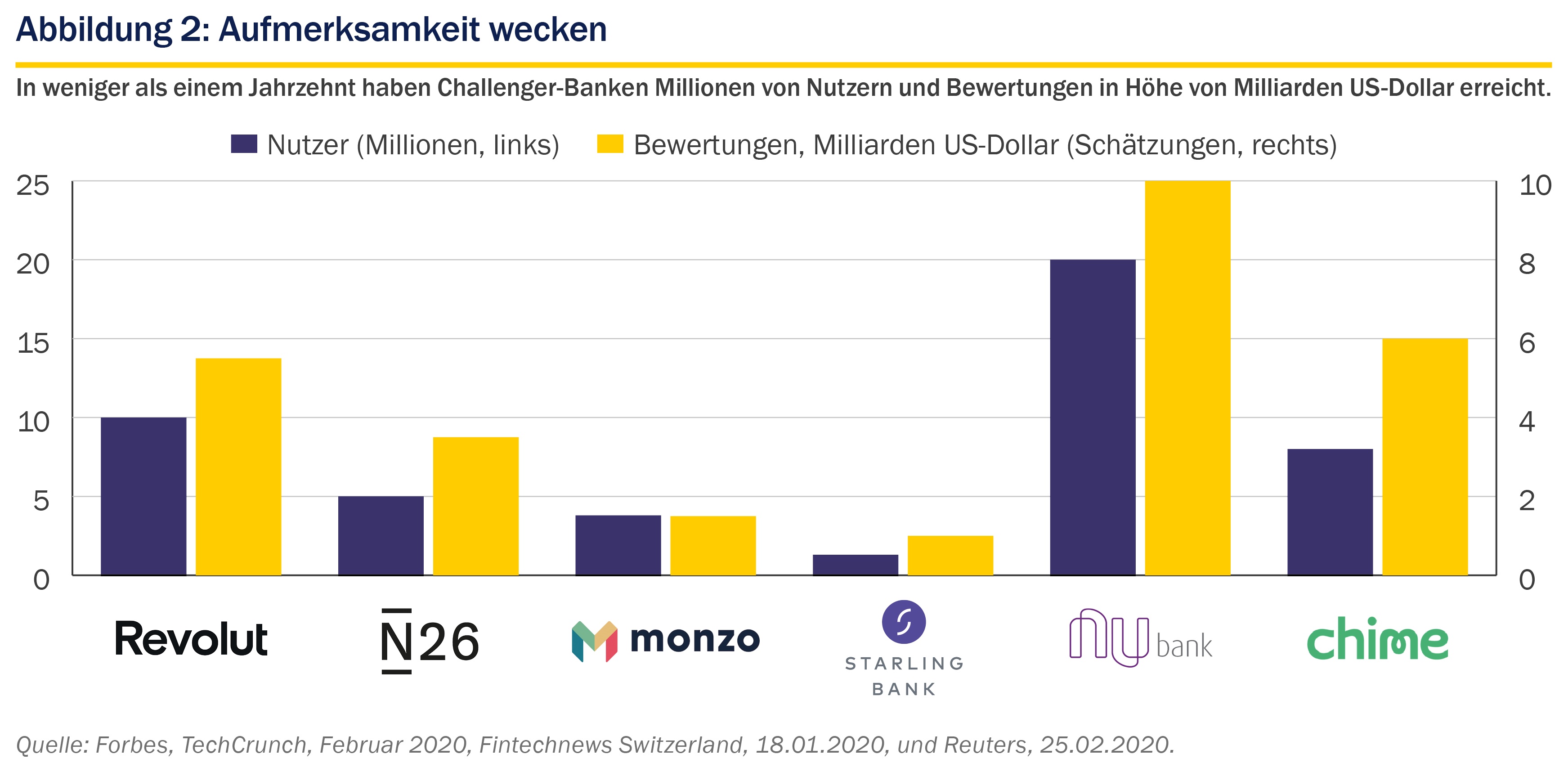

Das grösste europäische FinTech-Unternehmen in diesem Sektor ist nach wie vor Revolut. Das Unternehmen ist im Sommer 2015 aus einem FinTech-Inkubator in der Canary Wharf in London hervorgegangen. Revolut zählt inzwischen (2020) rund 10 Millionen Nutzer und wird mit 5,5 Milliarden US-Dollar bewertet (siehe Abbildung 2).

Eine weitere Challenger-Bank, die wir aufmerksam verfolgen, ist die in Deutschland ansässige N26. Diese Plattform wurde 2013 gegründet, zählt mehr als 5 Millionen Nutzer und wird mit 3,5 Milliarden US-Dollar bewertet. Die beiden Konkurrenten, die wir in Grossbritannien beobachten, sind Monzo mit 3,8 Millionen Nutzern und einer Bewertung von 1,5 Milliarden US-Dollar sowie Starling Bank mit etwa 1,3 Millionen Nutzern und einer Bewertung von rund 1 Milliarde US-Dollar.

Ausserhalb Europas achten wir zudem auf Nubank. Tencent hat in diese finanziell gut ausgestattete brasilianische Challenger-Bank investiert, die inzwischen über 20 Millionen Nutzer2 hat und mit mehr als 10 Milliarden US- Dollar bewertet ist. In den USA gibt es noch Chime, die vor Kurzem eine Bewertung von 6 Milliarden US-Dollar erreicht hat.

Zum Vergrössern auf das Bild klicken

Die Zahlen sind beeindruckend, wenn man bedenkt, dass sie nur in ein paar Jahren erzielt wurden. Besteht bei etablierten Banken Anlass zur Sorge?

Alles in allem eigentlich nicht – in unseren Augen sind die Schlagzeilen weiterhin grösser als die Fakten. Dies gilt vor allem, wenn wir Challenger-Banken aus dem Blickwinkel unserer Kunden in der Vermögensverwaltung betrachten.

Eine wesentliche Herausforderung für Neulinge in diesem Sektor liegt in der Umsetzung von stark wachsenden Nutzerzahlen in Gewinne. Das ist vor allem auf drei Fakten zurückzuführen:

- Kommissionen bei Kartentransaktionen sind oft sehr gering und erfordern daher schon ein sehr grosses.

- Die lukrativeren Finanzdienstleistungen werden oft vergünstigt.

- Margen werden allzu oft durch Partnerschaften verwässert.

Welche weiteren Faktoren fallen Ihnen ins Auge, wenn es um die Fähigkeit dieser neuen Banken zur Erwirtschaftung von Gewinnen geht?

Kundentreue ist nach wie vor ein grundlegendes Problem – oder einfach ausgedrückt: Wie viele Menschen nutzen Challenger-Banken im Verhältnis zu etablierten Instituten wie UBS, Credit Suisse oder HSBC für ihr primäres Konto? Challenger-Banken müssen ihre Kunden in Inhaber von Primärkonten verwandeln, wenn sie florieren wollen. Auf entwickelten Märkten wie Grossbritannien, auf denen einer von fünf Nutzern inzwischen ein Konto bei einer Challenger-Bank besitzt, sind Anzeichen für erste Erfolge dieser Strategie zu erkennen.

Aus Sicht der Erlöse ist das Premium- Abonnement-Modell, das Challenger-Banken wie Revolut für 7.99 Euro pro Monat anbieten, ein vielversprechendes Produkt. Kunden erhalten hierdurch höhere Ausgabenlimite, Versicherungsleistungen und Zugang zu erweiterten Angeboten wie virtuelle Einwegkarten.

«Etablierte Banken liegen beim Kundenvertrauen nach wie vor vorn.»

Willis Palermo | Financial Analyst

Warum sind diese Extras so wichtig?

Diese Premium-Extras klingen vielleicht nach Spielereien, sind aber wichtig, um die Kundentreue zu stärken. Das ist ein wesentlicher Faktor für die Steigerung von Erlösen. Noch wichtiger ist jedoch, dass sie durch das Abonnement, ein attraktives Geschäftsmodell, wiederkehrende Erlöse sicherstellen.

Würden Sie sagen, die Einfachheit bei der Nutzung von Challenger-Banken kann sich bei der Kundenbindung auch zu ihrem Nachteil auswirken?

Absolut. Für Neulinge liegt das Problem bei mobilen Zahlungen darin, dass sich Kunden gerne umsehen und vergleichen und zwischen Zahlungsdienstleistern wechseln. Kunden erwarten, dass sie diese Leistungen kostenlos bekommen. Das macht Kundentreue zu einem schwer fassbaren Konzept.

Spielt auch Vertrauen eine grosse Rolle bei der Kundentreue?

Ja. Challenger-Banken müssen der Versuchung widerstehen, ihre Kundendaten durch den Verkauf an Dritte zu Geld zu machen. Man braucht nur an den Datenschutzskandal bei Facebook zu denken, um zu sehen, wie viel Schaden durch so etwas angerichtet werden kann. Sowohl Challenger-Banken als auch konventionelle Banken besitzen riesige Mengen an Kundendaten, die zu Geld gemacht werden könnten. Doch sie dürfen nicht vergessen, dass Daten bei einer Bank in erster Linie folgenden Zwecken dienen:

- Beurteilung der Bonität von Kunden,

- Maximierung von Produktplatzierungen.

In dieser Hinsicht liegen etablierte Banken beim Kundenvertrauen nach wie vor vorn. Mit dem weiteren Ausbau ihres Nutzerstamms werden Challenger-Banken verstärkt in das Visier von Aufsichtsbehörden im Hinblick auf die Bekämpfung von Geldwäscherei und auf den Datenschutz geraten. Sie werden lernen müssen, damit zu leben. Doch das ist eine weitere Schwierigkeit für Neulinge bei ihrem Versuch, profitabel zu werden.

Reaktion auf den Abschwung durch Covid-19

Keine Analyse im Jahr 2020 ist komplett, ohne die Reaktion des Sektors auf die Covid-19-Krise zu betrachten. Wie schätzen Sie die Lage ein?

Sowohl bei Neulingen als auch bei etablierten Instituten im Retail-Banking schwinden die Margen – dass niedrige oder negative Zinsen Banken stark belasten, ist kein Geheimnis. Grossbanken sind bei ihren Finanzierungskosten nach wie vor im Vorteil, denn diese sind niedriger als bei Challenger-Banken. Die aktuelle Krise bringt jedoch drei Risiken für Banken mit sich (siehe Kasten «Herausforderungen für Banken durch Covid-19»).

| Herausforderungen für Banken durch Covid-19 |

Bei Monzo haben wir im Mai 2020 einen Einbruch der Bewertung um fast 40% im Vergleich zum Stand nach der letzten Kapitalbeschaffungsrunde beobachten können3. Wie wahrscheinlich ist es, dass die Challenger-Banken auf ein neues und unfreundlicheres Geschäftsumfeld reagieren?

Es gibt nicht nur den einen richtigen Weg, um hierauf zu reagieren. Ähnlich wie die meisten Unternehmen in dieser Krise müssen Challenger- Banken Wege finden, um sich selbst zu verändern, indem sie etwas bieten, was Kunden nutzen können oder was neu ist. Wichtig für die Challenger-Banken, die Kredite gewähren, ist die Qualität ihrer Kredite, denn das bestimmt massgeblich, wer im Geschäft bleibt.

Monzo muss seinen Kundenstamm noch weiter ausbauen. Notwendig ist aber auch die gezielte Sicherung von Kapital, denn Monzo erwirtschaftet nach wie vor keine Gewinne. Genau wie andere Challenger-Banken sollte sich Monzo weiter darauf konzentrieren, neue Verbrauchertrends wie die Verlagerung weg von Bargeld hin zu Kartenzahlungen und Online-Shopping zu nutzen. Gewinnen wird derjenige, der diese langfristigen Trends monetarisieren kann.

Die Fähigkeit, Dienstleistungen und Produkte über gehaltene Einlagen hinaus zu monetarisieren, wird also in Zukunft ein wichtiger Faktor für den Erfolg von Challenger-Banken sein?

Ja, im Bankwesen herrscht eine sehr geringe Diversifizierung. Für Kunden spielt bei der Wahl ihres Hypotheken- oder Kreditanbieters der Preis die entscheidende Rolle. Deswegen haben Challenger-Banken für Leistungen wie Devisen und Kredite günstigere Tarife eingeführt. Insgesamt liegt die Stärke der Challenger-Banken in ihren ausgefeilten digitalen Plattformen und ihren niedrigeren Betriebskosten dank moderner und schlanker IT-Systeme. Der Ausbau und die Monetarisierung dieser Plattformen werden eine wesentliche Herausforderung für die Zukunft darstellen.

Ein Weg für die Erbringung dieser Leistungen könnte die Entwicklung von Partnerschaften zwischen Challenger-Banken und traditionellen Kreditinstituten sein. Beide verfügen über unterschiedliche Stärken und könnten von einem gewissen Grad der Kooperation profitieren.

Die Anlegersicht

In Ihrer Analyse haben Sie verschiedene positive Aspekte von Challenger-Banken hervorgehoben; Sie bleiben hinsichtlich ihrer Entwicklung insgesamt aber vorsichtig?

Ja. Aus Sicht unserer Kunden in der Vermögensverwaltung ist das grösste Hindernis bei Anlagen in Challenger-Banken die Tatsache, dass die meisten nicht an der Börse gelistet sind. Über diesen technischen Punkt hinaus werden unsere Anlageaussichten nach wie vor durch den Mangel an langfristiger Prognosesicherheit und Stabilität bei drei Faktoren getrübt:

- Definition ihres Geschäftsmodells,

- Kundentreue,

- Regulierung.

Die Neulinge haben das Retail-Banking grundlegend verändert. Dieser Bereich wird engmaschig überwacht werden müssen.

Erst einmal ist die Verpackung hübsch, und die Kunden fühlen sich stärker eingebunden. Wird Challenger-Banken aber der Durchbruch gelingen? Aus den weiter oben erörterten Gründen sollten wir der Fairness halber sagen, dass wir in den Portfolios unserer Kunden lieber Titel von stärker etablierten Finanzdienstleistern halten.

Ja, das ist richtig. Wir halten insbesondere Ausschau nach Finanzunternehmen mit drei Eigenschaften:

- starke Preisgestaltungsmacht,

- fest verwurzelte Marktposition dank hoher Eintrittsbarrieren,

- wiederkehrende und berechenbare Erlöse dank langfristiger förderlicher.

Drei Beispiele hierfür sind Indexanbieter, Rating- Agenturen und Zahlungsdienstleister (siehe Kasten «Von uns betrachtete Unternehmen»).

Weitere Informationen über die Unternehmen, die wir für unsere Vermögensverwaltungsmandate und Beratungsdienste im Rahmen von Mosaique auswählen, erfahren Sie, wenn Sie Ihren Kundenberater bei Rothschild & Co Wealth Management in der Schweiz kontaktieren. Weitere Einblicke in unsere aktuellen Analysen und Einschätzungen finden Sie auf unserer Wealth Insights Seite.