Mosaique Insights - Issue 07

La vie recommence quand il se remet à faire frais, en automne.

Nos équipes se sont remises au travail, cet automne. Tous les voyants étaient au vert en vue de l’acquisition de la Banque Pâris Bertrand à Genève et de l’ouverture d’une succursale de Wealth Management à Madrid. En cette fin d’année, nous nous proposons de revenir sur les douze derniers mois, qui, malgré les difficultés évidentes engendrées par la pandémie de covid-19, ont vu la vie reprendre ses droits.

L’hiver est à nos portes et les jours raccourcissent. Dans ce numéro hivernal, nous vous apportons notre éclairage et vous donnons notre point de vue sur des sujets et des stratégies qui devraient vous intéresser. Il contient aussi un entretien avec le directeur de notre nouvelle succursale madrilène, une immersion dans le monde du sport et du sponsoring, ainsi qu’une analyse détaillée du futur de l’hydrogène, dans un monde qui, au lendemain de la COP 26, cherche à remplacer le carbone.

Comme toujours, vous pouvez consulter nos dernières publications sur notre page Wealth Insights. N’hésitez pas à contacter votre conseiller pour vous abonner à l’une de nos revues.

Nous vous souhaitons une fin d’année paisible et une année 2022 prospère.

Joyeuses fêtes, frohe Festtage

Laurent Gagnebin

CEO, Rothschild & Co Bank AG

Dr. Carlos Mejia

Dr. Carlos Mejia

CIO, Rothschild & Co Bank AG

L'article suivant est un extrait de notre publication destinée à nos clients qui a été publiée le 07.12.2021.

Si vous souhaitez recevoir la publication complète, veuillez contacter votre conseiller ou envoyer un message à notre équipe Marketing.

Excerpt

Kevin Gardiner, Global Investment Strategist

Kevin Gardiner, Global Investment Strategist

L’inflation et la reprise

L’économie mondiale tourne à plein régime. Avant la surchauffe ?

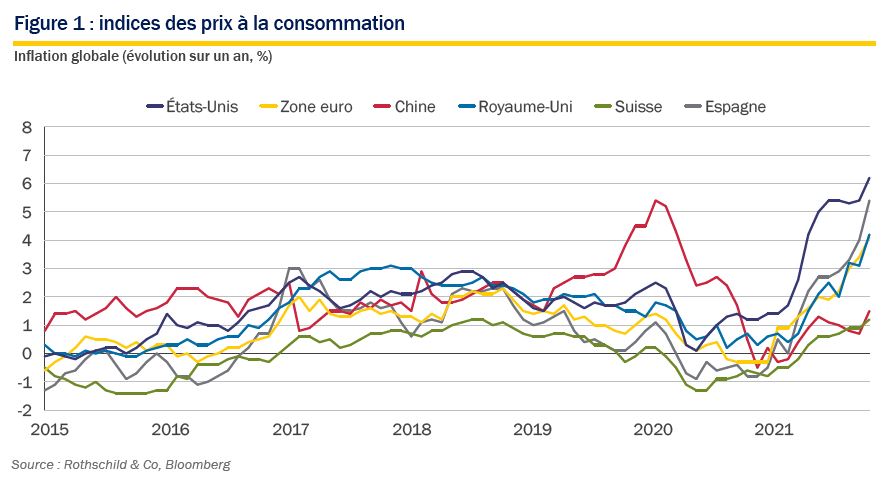

Il y a à peine 18 mois, la presse économique proclamait que l’heure était au chômage de masse. Aujourd’hui, ce sont les pénuries de main-d’oeuvre et l’inflation qui défrayent la chronique.

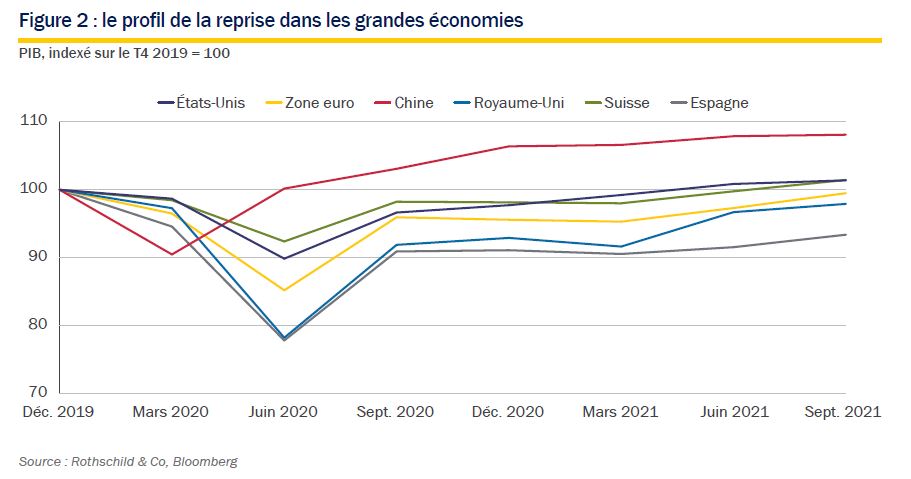

Cela n’est pas surprenant. La chute spectaculaire de l’activité en 2020 ne reflétait pas une faiblesse économique sous-jacente. Il s’agissait plutôt d’une réponse collective réfléchie à la situation d’urgence sanitaire.

Nous pensions que les pays pourraient rouvrir rapidement leurs économies une fois la situation maîtrisée. La demande refoulée serait alors libérée, et les politiques monétaires, probablement trop généreuses. L’inflation semblait le scénario le plus probable, pas la déflation. Nous sommes toujours de cet avis, sous réserve de l’évolution du virus.

Le pic d’inflation que nous connaissons actuellement est plus important que ce que nous avions anticipé. Aux États-Unis et en Allemagne, l’inflation globale a dépassé le seuil de 6 et de 4 % respectivement, des niveaux remarquables dans le contexte de ces pays (valeurs records sur trois décennies).

Jusqu’à présent, l’inflation s’accompagne d’une croissance continue. Il est donc trop tôt pour parler de « stagflation ». Le PIB mondial est supérieur à ce qu’il était avant la pandémie, et les enquêtes de conjoncture restent teintées d’optimisme. Les principales exceptions concernent les secteurs dans lesquels la production n’est pas limitée par une faible demande, mais par des pénuries – y compris des pénuries de main-d’oeuvre : les salaires augmentent avec les prix.

Certaines de ces pénuries pourraient s’inscrire dans la durée. Les délais d’approvisionnement sont longs, comme dans le secteur de la fabrication de semi-conducteurs, par exemple. Or les semi-conducteurs sont présents partout. Les grands constructeurs automobiles sont les victimes les plus visibles de cette pénurie.

Cela étant, nombre de pénuries résultent des perturbations induites par la pandémie et pourraient bientôt disparaître. Et le potentiel économique est en expansion puisque la productivité augmente. Les nouvelles technologies et l’expérience accumulée continueront de nous permettre de produire plus avec moins de ressources.

Cet emballement de l’inflation va s’atténuer à mesure que les goulets d’étranglement disparaissent et que les prix des matières premières se stabilisent, voire diminuent. Mais tous les problèmes ne vont pas se résoudre pour autant, selon nous. Un risque d’inflation sous-jacente persistera, même si les capacités globales de production augmentent, tant que la demande restera forte.

La situation financière des ménages est saine, les consommateurs ont des liquidités, et les politiciens mettront du temps à augmenter les impôts ou à diminuer les dépenses publiques. L’atténuation et l’adaptation aux changements climatiques, dont le pacte de Glasgow pour le climat a rappelé l’importance, pourraient aussi alimenter l’inflation (de manière inévitable, ce qui est compréhensible).

Les grandes banques centrales ont clairement annoncé qu’elles étaient disposées à laisser les économies « tourner à plein régime » pendant encore quelque temps. Comment pourrait-on leur en vouloir ? Comme nous l’évoquions, une partie de l’inflation actuelle sera probablement temporaire, et il se peut que l’inflation soit surestimée par l’industrie de la presse (comme la déflation au printemps 2020). D’autre part, les économies pourraient être moins sujettes à l’inflation que par le passé et nous en sommes conscients. Les marchés du travail sont devenus plus flexibles, les économies, davantage numérisées, et les politiques monétaires, plus crédibles. Qui aurait pu prévoir, par exemple, que l’inflation de l’Espagne pourrait devenir inférieure à celle de l’Allemagne pendant une décennie ?

Selon nous, le fait de laisser les économies « tourner à plein régime », comme c’est le cas aujourd’hui, pourrait bien conduire à la « surchauffe », demain.

Les risques ne sont pas symétriques, cependant, et il pourrait s’avérer impossible de régler précisément le niveau de l’inflation. L’inflation peut devenir incontrôlable et nuire sérieusement à la société : ce ne sont pas les exemples historiques qui manquent. Il n’y a pas eu d’hyperdéflation. Une analyse minutieuse du processus d’inflation, qui est a priori plus bénin, nécessite de prendre en compte de nombreuses variables, comme le taux de chômage, qui, dans l’exemple précédent, est plus élevé en Espagne.

Selon nous, le fait de laisser les économies « tourner à plein régime », comme c’est le cas aujourd’hui, pourrait bien conduire à la « surchauffe », demain. Si la machine s’emballe, le tour de vis monétaire pourrait être plus rapide, et plus important, que ne le pensent les banques centrales et les marchés monétaires.

Dans plusieurs petites économies (et pas seulement dans les pays qui en ont l’habitude), les banques centrales ont déjà commencé à relever leurs taux d’intérêt – pour être les premières à prendre le taureau par les cornes, peut-être.

Nous restons d’avis que l’inflation se stabilisera à un taux tendanciel probablement compris entre 2 et 4 % dans les grandes économies développées. Ce taux, qui est supérieur à la norme de 1 à 2 % qui était en vigueur avant la pandémie, reste modéré et n’a rien d’alarmant. Une hausse de l’inflation de cette ampleur conjuguée à un certain risque de taux d’intérêt constitue évidemment un obstacle pour les obligations.La valeur de ces dernièresa légèrement baissé en 2021, mais les rendements de la plupart des titres de haute qualité restent inférieurs aux objectifs d’inflation des banques centrales, quand bien même les taux d’inflation sont aujourd’hui supérieurs aux objectifs fixés.

On aimerait croire que des rendements aussi bas reflètent notre volonté collective d’accroître le bien-être des générations futures. En réalité, ils reflètent probablement certains facteurs techniques qui régissent les marchés, dont l’investissement guidé par le passif et les rachats de titres effectués par les banques centrales. Nous doutons que les rendements resteront aussi faibles.

Et si cette affirmation nous fait passer pour des « bond bears » un peu désabusés, soit, car c’est ce que nous sommes. L’avenir reste profondément incertain ; la décroissance de l’utilité marginale s’applique à la finance comme à toute chose ; et les actifs des entreprises restent résolument rentables. Chacun de ces arguments plaide en faveur d’un taux d’actualisation réel positif sur le long terme.

Une hausse modérée de l’inflation n’est pas forcément un environnement inadéquat pour les actions. Les bénéfices des entreprises continuent de devancer les taux d’intérêt, et les actions affichent de bonnes performances, même si l’on assiste au retour de l’inflation. Mais si la crédibilité monétaire était entamée, et si les anticipations concernant l’évolution des taux d’intérêt changeaient de façon plus radicale, les actions seraient vulnérables, elles aussi.

Les actions sont la classe d’actifs la plus volatile, même en temps normal, et sont aujourd’hui onéreuses (quoique moins onéreuses que les obligations). Et lorsque les investisseurs s’empressent de liquider des actifs, ils vendent ce qu’ils peuvent vendre, pas ce qu’ils devraient vendre : les actions des entreprises de premier ordre peuvent faire office de distributeur automatique de billets en temps de crise.

Notre surpondération tactique des actions mondiales a été bénéfique pour les portefeuilles de nos clients en 2021, et pourrait le rester en 2022. Mais lorsqu’il y a de l’inflation, aucune loi d’airain ne peut garantir la préservation du patrimoine, et nous ne tenons rien pour acquis.

Contactez nous

Pour recevoir la revue, veuillez contacter votre conseiller client ou notre équipe Marketing.

Read more articles

-

The easing cycle commences

Strategy Blog

The Federal Reserve has cut interest rates for the first time since March 2020. The response from markets has generally been positive, but what happens next? In this strategy blog we examine the likelihood of further interest rate cuts in the short term and beyond.

-

Odd one out?

Strategy Blog

Which of the big three Western central banks is most likely to have to reverse their pending rate cuts? In this strategy blog we examine the market expectations form the Fed, European Central Bank and the Bank of England, and outline our own views.

-

Rothschild & Co’s UK Wealth Management business appoints Director of Strategic Relationships

Press releases

Rothschild & Co’s UK Wealth Management business has appointed Daniela Jaume as Director of Strategic Relationships. In this newly created role, Daniela will work closely with the business’s Client Adviser teams to develop relationships and referrals with a network of lawyers, accountants, consultants, and other professional advisers, ensuring clients get the right advice when they need it.

-

Asset Management: Monthly Macro Insights - September 2024

Market Commentary

Global growth is decelerating, but investors expect it will pick up as the impact of monetary policy easing gains traction early next year. Yet, soft landings are hard to track as the early signs of a deceleration look painfully similar to a slide into recession.

-

Data centres: the powerhouse fueling the digital age

Thematic Insights

The global AI market is projected to hit $407B by 2027, growing at an annual rate of 35% until 2030. To support this surge, substantial investment in data centers is essential. The challenge? Ensuring sustainable energy and resource usage in AI infrastructure.

-

Relocating to Guernsey

Insights

Relocating to Guernsey is attractive due to its natural beauty and high quality of life. But we know that moving is a big decision. In this article we answer some common questions about moving to the island and provide information on how we can help you relocate.