Monatlicher Marktrückblick: Juni 2023

Investment Communications Team, Investment Strategist Team, Wealth Management

Investment Communications Team, Investment Strategist Team, Wealth Management

Die Märkte im Überblick: Geopolitik und Zentralbanken im Fokus

Die weltweiten Aktienkurse stiegen im Juni um 5,8 % (in USD, ungesichert), während globale Staatsanleihen um 0,1% (in USD, ungesichert) zurückgingen. Die wichtigsten Themen des Monats:

- Die Wirtschaftstätigkeit scheint sich allgemein abzuschwächen, obwohl die US-Daten robust ausfallen;

- Die wichtigsten Zentralbanken verpflichten sich angesichts der hartnäckigen Kerninflation zu weiteren Straffungen;

- China senkt aufgrund der abflauenden wirtschaftlichen Erholung mehrere Leitzinssätze.

Die lang erwartete Gegenoffensive der Ukraine scheint Putins Herrschaft innenpolitisch in Frage gestellt zu haben. Die Wagner-Truppen, eine russische paramilitärische Organisation hatte ihre Unzufriedenheit mit der Militärführung zum Ausdruck gebracht und war in Richtung Moskau marschiert. Allerdings war dieser Protest nur von kurzer Dauer. Die Spannungen zwischen den USA und China schienen nach der Peking-Reise von US-Außenminister Blinken und seinem unerwarteten Treffen mit Präsident Xi nachzulassen. Die Aktivität an den Aktienmärkten hat im Juni zugenommen und nach einem sehr unausgeglichenen Mai lagen alle Sektoren im Plus. Ferner kündigte Saudi-Arabien auf dem OPEC+-Treffen weitere Ölförderkürzungen an, allerdings stieg Brent Crude im Juni nur um 3,1 %. Die europäischen Erdgaspreise stiegen im letzten Monat stark an (+38 %), liegen aber immer noch rund 90 % unter den Höchstständen des letzten Jahres.

USA: Robustes Wachstum; nachlassende Inflation; Pause bei den Fed-Straffungen

Die Konjunkturdaten in den USA entwickelten sich im Mai weiterhin robust: Sowohl die Einzelhandelsumsätze (+0,4%) als auch die Auftragseingänge für langlebige Wirtschaftsgüter (+0,7%) fielen höher als erwartet aus, auch die Wohnungsbauaktivitäten - Hausverkäufe, Baugenehmigungen und Baubeginne – erholten sich. Der ISM-Index für das verarbeitende Gewerbe ging im Juni auf 46 zurück, obwohl der vielbeachtete Teilindex der Auftragseingänge auf 45,6 stieg (immer noch schrumpfend). Es gibt erste Anzeichen für eine Abkühlung am Arbeitsmarkt: Die Arbeitslosenquote stieg auf 3,7%, während die Erstanträge auf Arbeitslosenunterstützung kurzzeitig das Niveau von Ende 2021 erreichten. Die Gesamtinflation ging drastisch auf 4% (im Jahresvergleich) zurück, allerdings sank die Kerninflation nur unwesentlich auf 5,3%. Die Fed hat zum ersten Mal seit 15 Monaten eine Pause mit einer Zielzinsspanne von 5-5,25% eingelegt, obwohl das aktualisierte Dotplot zwei weitere Anhebungen um 25 Basispunkte im Laufe dieses Jahres erwarten lässt.

Europa: Nachlassen der Wirtschaftstätigkeit; hartnäckiger britischer Verbraucherpreisindex; fortgesetzte Straffung

Konjunkturumfragen zeigten im Juni ein weiteres Nachlassen der Stimmung, obwohl die Gesamt-PMIs im Vereinigten Königreich und in der Eurozone im Wachstumsbereich blieben. Die abwärts revidierten BIP-Zahlen zeigten, dass der Euroraum im ersten Quartal in eine technische Rezession eingetreten ist, während aus den monatlichen BIP-Daten des Vereinigten Königreichs für den Monat April ein bescheidenes Wachstum (+0,2%) abzulesen war. Die Inflation im Vereinigten Königreich zeigte sich enttäuschend hartnäckig: Die Gesamtinflationsrate blieb im Mai unverändert bei 8,7% (im Jahresvergleich), während die Kerninflation auf 7,1% anstieg, den höchsten Wert seit 1992. Die Gesamtinflation im Euroraum ging auf 5,5% zurück, wobei die Kerninflation im Juni jedoch auf 5,4% anstieg. Die Zentralbanken setzten die Anhebungen ihrer jeweiligen Leitzinsen fort, so die EZB (+25 Basispunkte auf 3,5%), die BoE (+50 Basispunkte auf 5%), die SNB (+25 Basispunkte auf 1,75%) und sogar die Zentralbank der Türkei (+650 Basispunkte auf 15%). Mit Blick auf die Politik wurde die Atlantische Erklärung von Sunak und Biden unterzeichnet, deren Ziel es ist, den Handel und die Zusammenarbeit zwischen Grossbritannien und den USA in den Bereichen wichtige Mineralien, Verteidigung und anderen Bereichen zu stärken.

Übrige Welt: PBoC senkt bestimmte Leitzinsen; Inflationsentwicklung in Japan; Geldpolitik der BoJ bleibt gemäßigt

Die wirtschaftliche Erholung Chinas liess im Mai nach: Die Einzelhandelsumsätze gingen auf 12,7% (im Jahresvergleich) zurück, die Industrieproduktion auf 3,5%. Die NBS-Einkaufsmanagerindizes signalisierten im Juni eine weitere Expansion im nicht-verarbeitenden Gewerbe (53,2) und eine leichte Kontraktion im verarbeitenden Gewerbe (49,0). Außerdem kündigte die PBoC geringfügige Senkungen mehrerer Leitzinsen an. In Japan signalisierten die Umfragen der Tankan Business Conditions ein stärkeres zweites Quartal sowohl im dem verarbeitenden und dem nicht-verarbeitenden Sektor. Die Kerninflation ist auf 4,3% gestiegen (höchster Wert seit 1981). Dennoch nahm die BoJ keine Anpassungen an ihrer Politik zur Steuerung der Zinskurve vor.

Wertentwicklung per 31.05.2023 (in lokaler Währung)

| Anleihen | Rendite | 1 Monat | seit 1.1. |

|---|---|---|---|

| USA 10 Jahre | 3,84% | -1,3% | 1,6% |

| UK 10 Jahre | 4,38% | -1,7% | -3,3% |

| CH 10 Jahre | 0,96% | -0,8% | 5,4% |

| DE 10 Jahre | 2,39% | -1,1% | 2,3% |

| Staatsanleihen global (hdg. $) | 3,16% | -0,1% | 3,1% |

| IG global (hdg $) | 5,28% | 0,1% | 3,1% |

| HY global (hdg $) | 9,20% | 2,1% | 4,9% |

| Aktienindizes | Kurs | 1 Monat | 1 Jahr |

|---|---|---|---|

| MSCI World($) | 362 | 5,8% | 13,9% |

| S&P 500 | 4.450 | 6,6% | 16,9% |

| MSCI UK | 14.178 | 1,2% | 2,6% |

| SMI | 11.280 | 0,6% | 8,3% |

| Eurostoxx 50 | 4.399 | 4,4% | 19,2% |

| DAX | 16.148 | 3,1% | 16,0% |

| CAC | 7.400 | 4,5% | 17,4% |

| Hang Seng | 18.916 | 4,5% | -2,8% |

| MSCI EM ($) | 510 | 3,8% | 4,9% |

| Währungen (handelsgewichtet) | 1 Monat | 1 Jahr |

|---|---|---|

| US-Dollar | -0,3% | 0,0% |

| Euro | 2,4% | 4,2% |

| Japanischer Yen | -3,0% | -7,3% |

| Britisches Pfund | 1,7% | 4,6% |

| Schweizer Franken | 0,9% | 3,1% |

| Chinesischer Yuan | -1,9% | -4,0% |

| Rohstoffe | Kurs | 1 Monat | 1 Jahr |

|---|---|---|---|

| Gold ($/Unze) | 1.919 | -2,2% | 5,2% |

| Brent ($/Barrel) | 74.90 | 3,1% | -12,8% |

| Kupfer ($/Tonne) | 8.322 | 3,1% | -0,5% |

Quelle: Bloomberg, Rothschild & Co.

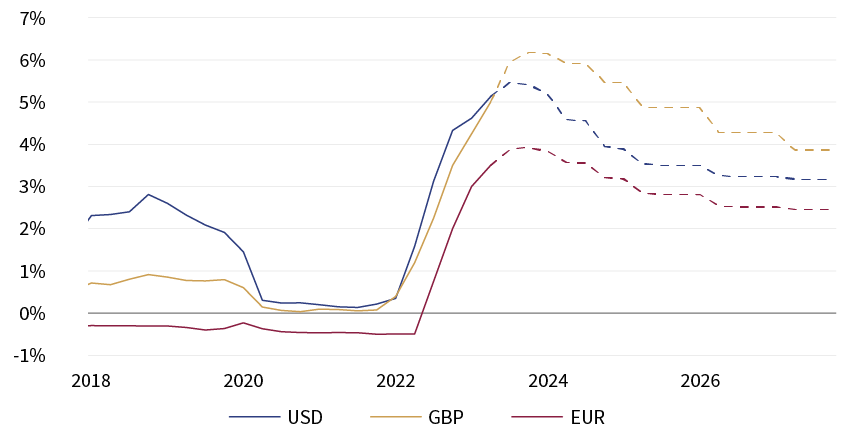

Implizite Leitzinsen

Aus OIS-Kurven abgeleitete Schätzungen (in %)

Fußnote: Laufzeit drei Monate; USD - SOFR, GBP - SONIA, EUR - ESTR Quellen: Bloomberg, Rothschild & Co., 01.01.2018 – 31.12.2023

Weitere Artikel lesen

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.

-

Juni: Sinkende Energiekosten als Entlastungsfaktor

Märkte & Trends

Die geopolitischen Spannungen rund um den Iran bleiben bestehen, eine erneute Eskalation erscheint derzeit jedoch wenig wahrscheinlich.

-

Gold: ein altes Metall in einer neuen Welt

Mosaique Insights

Nach einer herausfordernden Phase, geprägt von geopolitischen Spannungen, anhaltender Inflation und veränderten Zentralbankpolitiken, ist Gold zuletzt wieder unter Druck geraten. Nachdem das Metall seit Ende 2023 stark zugelegt und mehrfach neue Allzeithochs erreicht hatte, befindet es sich aktuell auf einem Sechsmonatstief.

-

Rothschild & Co erwirbt Marcard, Stein & Co und stärkt Wachstum im deutschen Wealth Management

Actualités

Rothschild & Co hat heute eine Vereinbarung zur Übernahme von 100 Prozent der Anteile an der in Hamburg ansässigen Marcard, Stein & Co unterzeichnet. Diese Transaktion unterstreicht das fortgesetzte Engagement von Rothschild & Co für sein Wealth-Management-Geschäft in Deutschlang, einem für die Gruppe strategisch wichtigen Markt.