Commentaire mensuel des marchés: Juin 2023

Investment Communications Team, Investment Strategist Team, Wealth Management

Investment Communications Team, Investment Strategist Team, Wealth Management

Résumé : la géopolitique et les banques centrales en ligne de mire

Les cours mondiaux des actions ont augmenté de 5,8 % (en USD) en juin, tandis que les obligations d'État mondiales ont reculé de 0,1 % (en USD, non couvertes). Les thèmes clés du mois ont été les suivants :

- L’activité économique semble globalement se ralentir, mais les chiffres américains manifestent une certaine résilience ;

- Les principales banques centrales affichent leur volonté de poursuivre le resserrement monétaire face à la persistance de l’inflation sous-jacente ;

- La Chine réduit plusieurs de ses taux directeurs, car son rebond économique s’essouffle.

À la suite de la contre-offensive ukrainienne attendue de longue date, le pouvoir de Poutine a semblé être remis en question sur le plan intérieur. Le groupe Wagner – une organisation paramilitaire russe qui avait exprimé son mécontentement à l'égard des chefs militaires du pays – s’est mis en marche en direction de Moscou, mais ce mouvement de protestation a été de courte durée. Les tensions entre les États-Unis et la Chine ont semblé s'apaiser après la rencontre inattendue entre Antony Blinken et Xi lors du voyage du secrétaire d'État américain à Pékin. La participation au marché boursier s'est élargie en juin, tous les secteurs étant en territoire positif après un mois de mai très déséquilibré. En outre, l'Arabie saoudite a annoncé de nouvelles réductions de la production de pétrole lors de la réunion de l'OPEP+. Les prix du pétrole brut n'ont augmenté que de 3,1 % en juin, malgré la réunion de l'OPEP+. Les prix du gaz naturel en Europe ont fortement augmenté le mois dernier (+38 %), mais restent inférieurs d'environ 90 % aux sommets atteints l'année dernière.

États-Unis : la croissance résiste, l’inflation se modère, la Fed fait une pause mais annonce de nouvelles hausses de taux

Les statistiques économiques américaines sont restées solides en mai : les ventes au détail et les commandes de biens durables ont été plus fortes que prévu (à respectivement +0,4 % et +0,7 %), pendant que l'activité se redressait également dans le secteur du logement (ventes de logements, permis de construire et mises en chantier). Le PMI manufacturier de l'ISM a reculé à 46 en juin, bien que le sous-indice des nouvelles commandes, très surveillé, ait augmenté à 45,6 (toujours en contraction). Des signes timides de relâchement du marché de l’emploi sont apparus : le taux de chômage a augmenté pour atteindre 3,7 %, tandis que les demandes d’inscription au chômage ont brièvement atteint les niveaux de fin 2021. L'inflation globale s’est nettement ralentie à 4 % (en glissement annuel) tandis que l'inflation sous-jacente n'a que légèrement baissé à 5,3 %. La Fed a marqué une pause pour la première fois en 15 mois - avec une fourchette de taux cible de 5-5,25 % - bien que la mise à jour du « Dot Plot » annonce encore deux hausses de taux d’ici à la fin de l’année.

Europe : l’activité ralentit, les prix à la consommation continuent d’augmenter au Royaume-Uni, le resserrement monétaire se poursuit

Les enquêtes de conjoncture ont continué à s’infléchir au mois de juin, même si les indices PMI composites se trouvent encore en zone d’expansion au Royaume-Uni et dans la zone euro. Les chiffres de PIB révisés à la baisse montrent que la zone euro est entrée en récession technique au premier trimestre, tandis que les chiffres mensuels du PIB britannique font ressortir une modeste expansion en avril (+0,2 %). Les chiffres d’inflation ont déçu au Royaume-Uni, l’inflation globale se maintenant à 8,7 % en mai (en glissement annuel) tandis que l’inflation sous-jacente s’est accélérée pour atteindre 7,1 %, son plus haut niveau depuis 1992. L'inflation globale de la zone euro a baissé à 5,5 % en juin tandis que l’inflation sous-jacente a légèrement augmenté à 5,4 %. Les banques centrales ont continué à relever leurs taux directeurs, notamment la BCE (+25 points de base à 3,5 %), la Banque d’Angleterre (+50 points de base à 5 %), la BNS (+25 points de base à 1,75 %) et même la Banque centrale de Turquie (+650 points de base à 15 %). Sur le plan politique, M. Sunak et M. Biden ont signé la « Déclaration atlantique », qui a pour objectif de développer les échanges commerciaux et la coopération entre le Royaume-Uni et les États-Unis dans le domaine des métaux stratégiques, de la défense et d'autres secteurs.

Reste du monde : la BPC baisse ses taux, l’inflation augmente au Japon, mais la banque centrale japonaise reste conciliante

Le rebond de l'économie chinoise s'est ralenti en mai : les ventes au détail ont décéléré à 12,7 % (en glissement annuel), tout comme la production industrielle à 3,5 %. Les indices PMI NBS ont continué à annoncer une expansion dans le secteur non manufacturier (53,2) et une légère contraction dans le secteur manufacturier (49,0) pour le mois de juin. La Banque populaire de Chine a également annoncé une légère réduction de plusieurs taux directeurs Au Japon, les enquêtes Tankan sur les conditions de l'activité économique ont fait état d'une amélioration au deuxième trimestre, tant dans le secteur manufacturier que dans le secteur non manufacturier. L'inflation sous-jacente a légèrement augmenté pour atteindre 4,3 %, son plus haut niveau depuis 1981, mais la banque centrale n'a pas pour autant modifié sa politique de contrôle de la courbe des taux.

Synthèse des marchés (au 30/06/2023 en monnaie locale)

| Obligations | Rend. | 1 m % | en 2023 % |

|---|---|---|---|

| US 10 ans | 3,84% | -1,3% | 1,6% |

| UK 10 ans | 4.38% | -1,7% | -3,3% |

| Suisse 10 ans | 0,96% | -0,8% | 5,4% |

| Allemagne 10 ans | 2,39% | -1,1% | 2,3% |

| Souv monde (couv $) | 3,16% | -0,1% | 3,1% |

| IG monde (couv. $) | 5,28% | 0,1% | 3,1% |

| HY monde (couv. $) | 9,20% | 2,1% | 4,9% |

| Actions | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| MSCI ACWI ($) | 362 | 5,8% | 13,9% |

| S&P 500 | 4,450 | 6,6% | 16,9% |

| MSCI UK | 14.178 | 1,2% | 2,6% |

| SMI | 11.280 | 0,6% | 8,3% |

| Eurostoxx 50 | 4.399 | 4,4% | 19,2% |

| DAX | 16.148 | 3,1% | 16,0% |

| CAC | 7.400 | 4,5% | 17,4% |

| Hang Seng | 18.916 | 4,5% | -2,8% |

| MSCI EM ($) | 510 | 3,8% | 4,9% |

| Devises (taux nominal pondéré) | 1 m % | en 2023 % |

|---|---|---|

| Dollar américain | -0,3% | 0,0% |

| Euro | 2,4% | 4,2% |

| Yen | -3,0% | -7,3% |

| Livre sterling | 1,7% | 4,6% |

| Franc suisse | 0,9% | 3,1% |

| Yuan chinois | -1,9% | -4,0% |

| Autres | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| Or ($/once) | 1.919 | -2,2% | 5,2% |

| Brent ($/b) | 74.90 | 3,1% | -12,8% |

| Cuivre ($/t) | 8.322 | 3,1% | -0,5% |

Source : Bloomberg, Rothschild & Co.

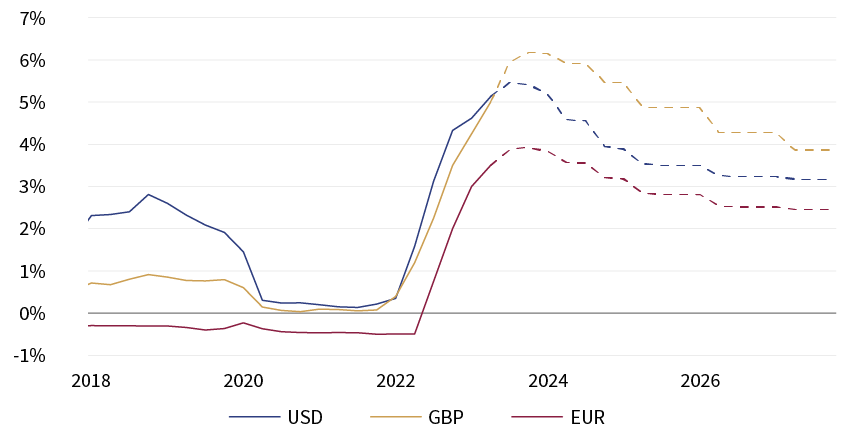

Taux directeurs implicites

Estimations à partir des courbes OIS (%)

Note : taux sur 3 mois ; USD - SOFR ; GBP - SONIA ; EUR - ESTR

Source : Bloomberg, Rothschild & Co., 01.01.2018 – 31.12.2027

Lire d'autres articles

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine