Optimismus an der Börse überwiegt im März

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Die Märkte im Überblick:

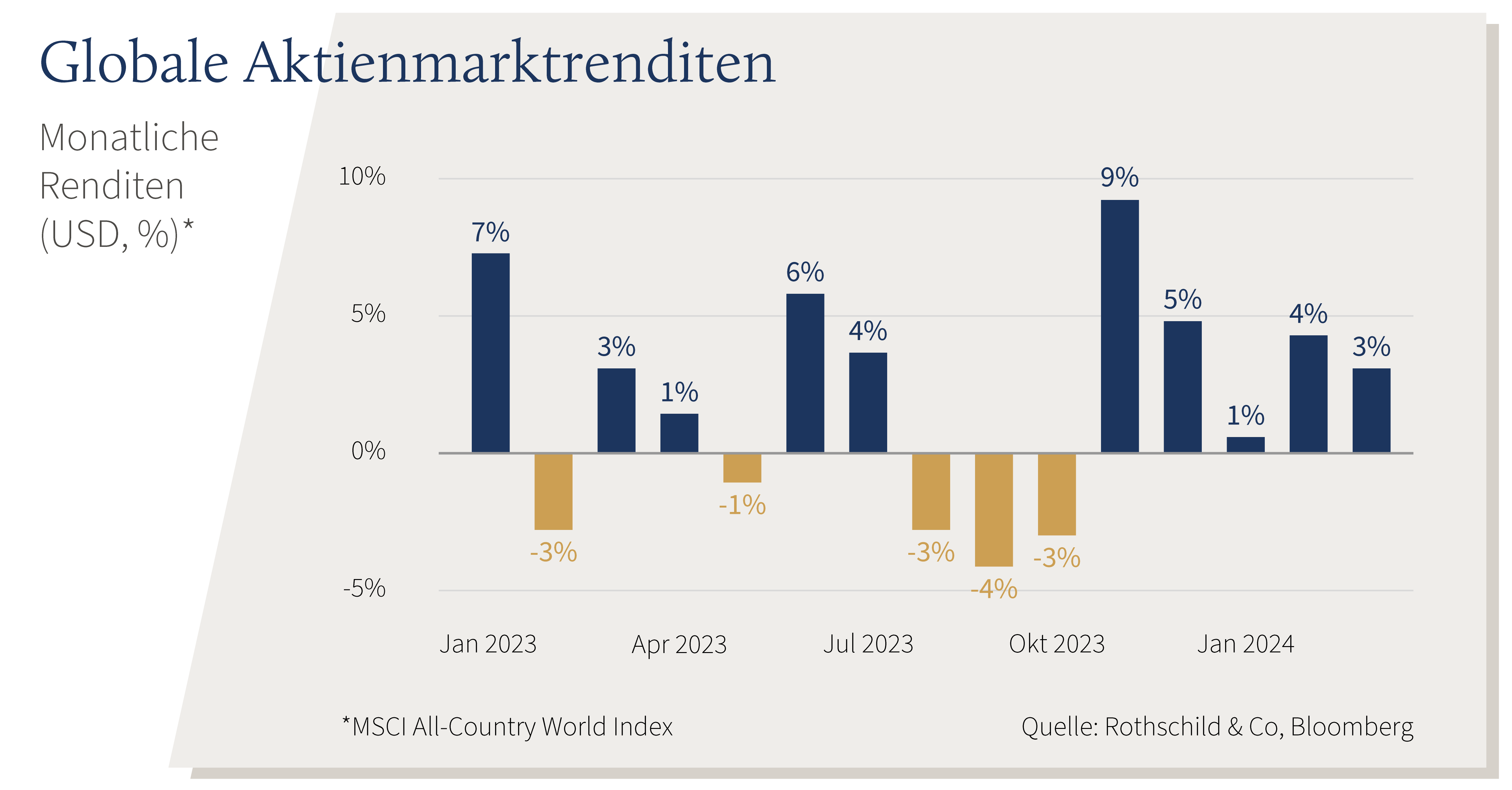

Die globalen Aktien setzten ihren Aufschwung fort und stiegen im März um 3,1% (in USD), während Staatsanleihen ebenfalls um 0,7% (in USD, abgesichert) zulegten. Die wichtigsten Themen waren:

- Die gedämpfte Volatilität hielt an, während die globalen Aktien den fünften Monat in Folge stiegen;

- Die Zentralbanken signalisierten, dass Zinssenkungen im Laufe dieses Jahres wahrscheinlich sind;

- Bei den US-Präsidentschaftswahlen wurde ein Duell zwischen Biden und Trump bestätigt.

Märkte: Marktbreite erweitert sich

Die Aktienindizes stiegen weiter an, und die globalen Aktien verzeichneten den längsten positiven Monatsanstieg seit 2021. Die Renditen waren in allen Regionen und Sektoren breit gestreut: Sowohl US- als auch nicht-amerikanische Aktien stiegen im März um 3% (in USD). Die Sektoren Energie und Werkstoffe erzielten angesichts der gestiegenen Rohstoffpreise die beste Performance. Der Ölpreis stieg um fast 5% auf 87 $ pro Barrel (Brent). Bei den festverzinslichen Wertpapieren gingen die Renditen von Staatsanleihen mit längeren Laufzeiten zurück, die meisten Erträge von Staatsanleihen blieben jedoch bis zum Quartalsende im Minus. An den Devisenmärkten herrschte im Allgemeinen Ruhe, abgesehen vom Schweizer Franken, der nach der Lockerung durch die Schweizerische Nationalbank weiter nachgab. Der Goldpreis stieg in US-Dollar auf ein Rekordhoch und überschritt die Schwelle von 2.200 USD, ebenso wie der Bitcoin, der kurzzeitig die Marke von 70.000 USD übersprang.

Wirtschaft: anhaltende wirtschaftliche Widerstandsfähigkeit

In den USA zogen sowohl die Einzelhandelsumsätze als auch die Industrieproduktion im Februar nach einem schwachen Januar wieder leicht an, während der ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe zum ersten Mal seit 2022 ein Wachstum signalisierte. Die Arbeitslosenquote stieg im Februar leicht an, obwohl sie im historischen Vergleich weiterhin niedrig ist. Insgesamt lagen die Schätzungen für das US-BIP im ersten Quartal bei über dem Trend liegenden 3% (q/q, annualisiert). Die Daten zum Verbraucherpreisindex in den USA waren uneinheitlich: Die Gesamtinflation stieg leicht auf 3,2% (J/J), was ausschließlich auf die Kategorie Dienstleistungen zurückzuführen war, während die Kerninflation weiter auf 3,8% zurückging. In Europa blieb die Konjunktur gedämpft. Die Einkaufsmanagerindizes für das verarbeitende Gewerbe und den Dienstleistungssektor des Euroraums wichen im März weiter voneinander ab, wobei der erste besonders schwach ausfiel. Im Gegensatz dazu waren die Daten aus dem Vereinigten Königreich optimistischer: Das BIP wuchs im Januar geringfügig, und der Composite PMI lag im ersten Quartal durchgehend im Bereich der Expansion. In Europa gingen die Inflationsraten trotz der anhaltend angespannten Lage auf dem Arbeitsmarkt weiter zurück. In Japan wurde die technische Rezession korrigiert, nachdem das BIP für das vierte Quartal nach oben korrigiert worden war, während die Tankan-Umfrage auf ein solides erstes Quartal hindeutete. In China schließlich waren die harten Daten zu Beginn des Jahres trotz der anhaltenden Schwäche des Immobiliensektors robust, und die Gesamtinflation drehte aufgrund der starken Nachfrage während des chinesischen Neujahrsfestes ins Positive.

Geldpolitik: der bevorstehende Schwenk der Zentralbank

Die US-Notenbank ließ ihr Zinsziel bei der fünften Sitzung in Folge unverändert bei 5,25% bis 5,50%, während sie in ihren aktualisierten Zinsprognosen drei Zinssenkungen bis 2024 bekräftigte. In Europa beließ die Europäische Zentralbank den Einlagensatz bei 4,00% – Lagarde deutete an, dass der Lockerungszyklus im Juni beginnen könnte – und der Leitzins der Bank of England blieb bei 5,25%. Unerwarteterweise war die Schweizerische Nationalbank die erste Zentralbank der Industrieländer, die ihre Zinsen um 25 Basispunkte auf 1,50% senkte. Auch die Bank von Japan widersetzte sich dem Trend: Sie beendete die acht Jahre andauernden Negativzinsen angesichts der zunehmenden Anzeichen eines soliden Lohnwachstums. Im politischen Bereich wurde nach dem weitgehenden Abschluss der US-Vorwahlen ein Duell zwischen Biden und Trump für den 5. November bestätigt. In seiner Rede zur Lage der Nation kündigte Biden für den Fall seines Sieges weitere Erhöhungen der Unternehmenssteuern und eine "Milliardärssteuer" an. Andernorts brachte der britische Frühjahrshaushalt einen bescheidenen Nettoimpuls, vor allem durch Steuersenkungen (eine Senkung der Sozialversicherungsbeiträge für Arbeitnehmer und eine erweiterte Senkung der Mineralölsteuer). China gab auf dem jährlichen Nationalen Volkskongress ein BIP-Wachstumsziel von 5% für 2024 bekannt.

Wertentwicklung Stand 29.03.2024 (in lokaler Währung)

| Aktien (MSCI-Indizes $) | 2023 | seit 1.1. | |

|---|---|---|---|

| Global | 3,1% | 8,2% | |

| USA | 3,1% | 10,3% | |

| Eurozone | 4,2% | 7,8% | |

| VK | 4,5% | 3,1% | |

| Schweiz | 1,3% | -1,3% | |

| Japan | 3,0% | 11.0% | |

| Pazifischer Raum (ohne Japan) | 1,3% | -1,7% | |

| Schwellenländer Asien | 3,0% | 3,4% | |

| Schwellenländer (ohne Asien) | 0,5% | -1,1% | |

| Anleihen | Rendite | 2023 | seit 1.1. |

|---|---|---|---|

| Staatsanleihen global (hdg. $) | 3,16% | 0,7% | 0,0% |

| IG global (hdg $) | 4,88% | 1,3% | 0,1% |

| HY global (hdg. $) | 8,09% | 1,6% | 2,6% |

| US 10 Jahre | 4,20% | 0,8% | -1,4% |

| DE 10 Jahre | 2,30% | 1,1% | -1,6% |

| VK 10 Jahre | 3,93% | 1,8% | -1,7% |

| CH 10 Jahre | 0,69% | 1,2% | 0,5% |

| Währungen (handelsgewichtet) | 2023 | seit 1.1. |

|---|---|---|

| US-Dollar | 0,2% | 2,2% |

| Euro | 0,4% | 0,4% |

| Britisches Pfund | 0,2% | 1,8% |

| Schweizer Franken | -1,9% | -4,6% |

Anmerkung: "Währungen" sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

| Rohstoffe ($) | Kurs | 2023 | seit 1.1. |

|---|---|---|---|

| Gold | 2.230 | 9,1% | 8,1% |

| Brent ($/Barrel) | 87 | 4,6% | 13,6% |

| Erdgas (€) | 27 | 10,0% | -15,5% |

Quelle: Bloomberg, Rothschild & Co.