L’optimisme prévaut sur les marchés d’actions en mars

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Résumé :

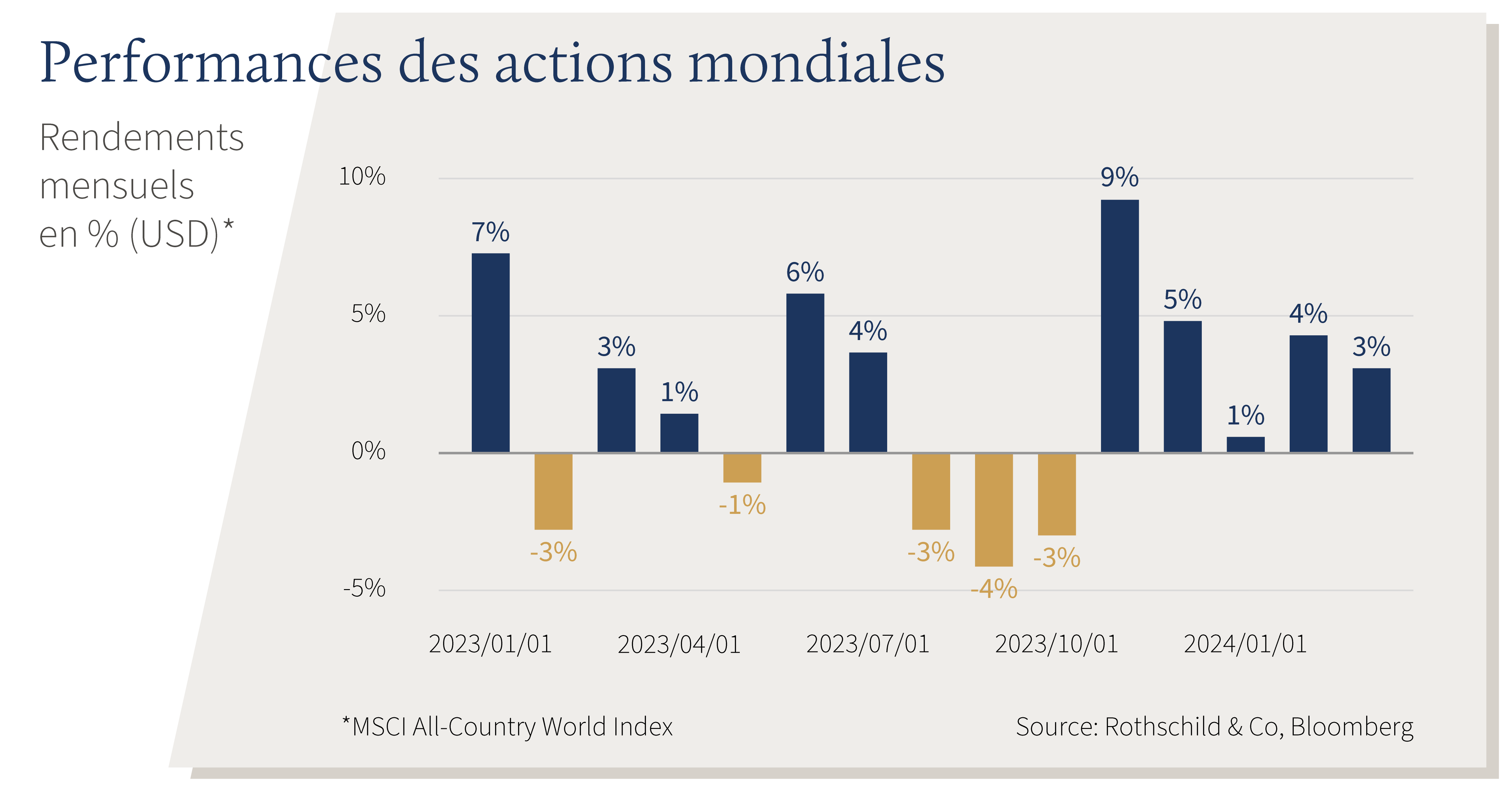

Au niveau mondial, les actions ont poursuivi leur trajectoire haussière, gagnant 3,1 % en mars (en USD). Les obligations d’État ont également progressé, gagnant 0,7 % (en USD après couverture). Principaux thèmes du mois :

- Les actions mondiales ont progressé pour le cinquième mois consécutif, la volatilité restant limitée ;

- Les banques centrales ont indiqué que les baisses de taux se produiraient probablement plus tard dans l’année ;

- Le match retour Biden-Trump est confirmé pour l’élection présidentielle américaine.

Marchés : la base des performances s’élargit

Les indices boursiers ont poursuivi leur ascension, les actions mondiales enregistrant leur plus longue série de performances positives depuis 2021. Ces performances concernent l’ensemble des secteurs et des régions, avec une progression de 3 % en mars pour les actions américaines comme pour les actions non américaines (en USD). Au niveau sectoriel, l'énergie et les matériaux affichent les meilleures performances dans un contexte de remontée des prix des matières premières. Le pétrole a gagné presque 5 % à 87 dollars le baril (Brent). Sur les marchés obligataires, les rendements des emprunts d'État à plus longue échéance ont reculé, mais la plupart des obligations souveraines étaient toujours dans le rouge en fin de trimestre. Le marché des changes a été calme dans son ensemble, à l'exception du franc suisse, qui s'est de nouveau affaibli à la suite d’un assouplissement de la Banque nationale suisse. L'or a atteint un nouveau record en dollars américains, dépassant la barre des 2 200 dollars, tout comme le bitcoin qui a brièvement dépassé les 70 000 dollars.

Économie : la résilience économique se poursuit

Aux États-Unis, les ventes au détail et la production industrielle ont légèrement rebondi en février après un mois de janvier morose, tandis que le PMI manufacturier de l’ISM, un indice plus prospectif, est expansionniste pour la première fois depuis 2022. Le taux de chômage a légèrement augmenté en février, mais il reste peu élevé par rapport à ses niveaux historiques. Dans l'ensemble, les estimations du PIB américain pour le premier trimestre font ressortir une croissance supérieure à son niveau tendanciel, de l’ordre de 3 % (t/t, annualisée). Les chiffres de l’IPC américain ont été mitigés : l'inflation globale a légèrement augmenté pour atteindre 3,2 % (en glissement annuel), en raison uniquement des services, tandis que l'inflation sous-jacente a poursuivi sa décrue pour atteindre 3,8 %. En Europe, l'activité économique est restée atone. Les indices PMI du secteur manufacturier et des services ont continué à diverger au mois de mars dans la zone euro, le premier se montrant particulièrement faible. Au Royaume-Uni, les chiffres ont été meilleurs : le PIB a légèrement augmenté en janvier, tandis que l'indice PMI composite est resté en terrain « expansionniste » pendant tout le premier trimestre. L’inflation a continué à baisser en Europe, malgré un marché de l’emploi toujours tendu. Au Japon, la récession technique a disparu après la révision à la hausse du PIB du 4e trimestre ; l'enquête Tankan laisse également entrevoir un premier trimestre solide. Malgré la faiblesse persistante du secteur immobilier, la Chine affiche des chiffres solides pour le début de l’année ; l’inflation globale y est redevenue positive en raison de la forte demande liée au Nouvel An lunaire.

Politique monétaire : dans l’attente du pivot des banques centrales

La Réserve fédérale a maintenu sa fourchette cible du taux des fonds fédéraux inchangée à 5,25 % - 5,50 % pour sa cinquième réunion consécutive, ses projections actualisées prévoyant toujours trois baisses de taux pour 2024. En Europe, la Banque centrale européenne a maintenu son taux de dépôt à 4,00 %, Mme Lagarde laissant entendre que le cycle d'assouplissement pourrait commencer en juin. Le taux de base de la Banque d'Angleterre est resté à 5,25 %. De manière inattendue, la Banque nationale suisse a été la première banque centrale des pays développés à abaisser ses taux, avec une réduction de 25 points de base à 1,50 %. La Banque du Japon s'est elle aussi démarquée de la tendance, mettant fin à huit ans de taux d'intérêt négatifs face à la forte croissance des salaires. Sur le plan politique, les primaires américaines en grande partie terminées confirment désormais un match retour entre Biden et Trump pour le 5 novembre. Lors de son discours sur l'état de l'Union, Joe Biden a annoncé de nouvelles augmentations de l'impôt sur les sociétés et un impôt sur les « milliardaires » s’il remportait l’élection présidentielle.

Au Royaume-Uni, le budget de printemps a levé le rideau sur une modeste relance nette, par le biais principalement de réductions d'impôts (réduction des cotisations sociales salariales et prolongation de la baisse de la taxe sur le carburant). La Chine a annoncé un objectif de croissance du PIB de 5 % pour 2024 lors de l'Assemblée nationale populaire annuelle.

Synthèse des marchés (29.03.2024 en monnaie locale)

| Actions (indices MSCI en USD) | % 1 mois | % 2024 | |

|---|---|---|---|

| Monde | 3,1% | 8,2% | |

| États-Unis | 3,1% | 10,3% | |

| Zone euro | 4,2% | 7,8% | |

| Royaume-Uni | 4,5% | 3,1% | |

| Suisse | 1,3% | -1,3% | |

| Japon | 3.0% | 11,0% | |

| Pacifique hors Japon | 1,3% | -1,7% | |

| Asie émergente | 3,0% | 3,4% | |

| Marchés émergents hors Asie | 0,5% | -1.1% | |

| Obligations | Rend. | % 1 mois | % 2024 |

|---|---|---|---|

| Souv monde (couv $) | 3,16% | 0,7% | 0,0% |

| IG monde (couv. $) | 4,88% | 1,3% | 0,1% |

| HY monde (couv. $) | 8,09% | 1,6% | 2,6% |

| US 10 ans | 4,20% | 0,8% | -1,4% |

| Allemagne 10 ans | 2,30% | 1,1% | -1,6% |

| Royaume-Uni 10 ans | 3,93% | 1,8% | -1,7% |

| Suisse 10 ans | 0,69% | 1,2% | 0,5% |

| Devises (taux effectif nominal) | % 1 mois | % 2024 |

|---|---|---|

| Dollar américain | 0,2% | 2,2% |

| Euro | 0,4% | 0,4% |

| Livre sterling | 0,2% | 1,8% |

| Franc suisse | -1,9% | -4,6% |

| Matières premières ($) | Niveau | % 1 mois | % 2024 |

|---|---|---|---|

| Or | 2 230 | 9,1% | 8,1% |

| Brent | 87 | 4,6% | 13,6% |

| Gaz naturel (€) | 27 | 10,0% | -15,5% |

Source : Bloomberg, Rothschild & Co.

Remarque : les taux de change effectifs nominaux du tableau des devises sont les taux de change effectifs nominaux (NEER) pondérés en fonction des échanges commerciaux de JP Morgan.

Lire d'autres articles

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine