Predominio del optimismo en el mercado bursátil en marzo

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Resumen:

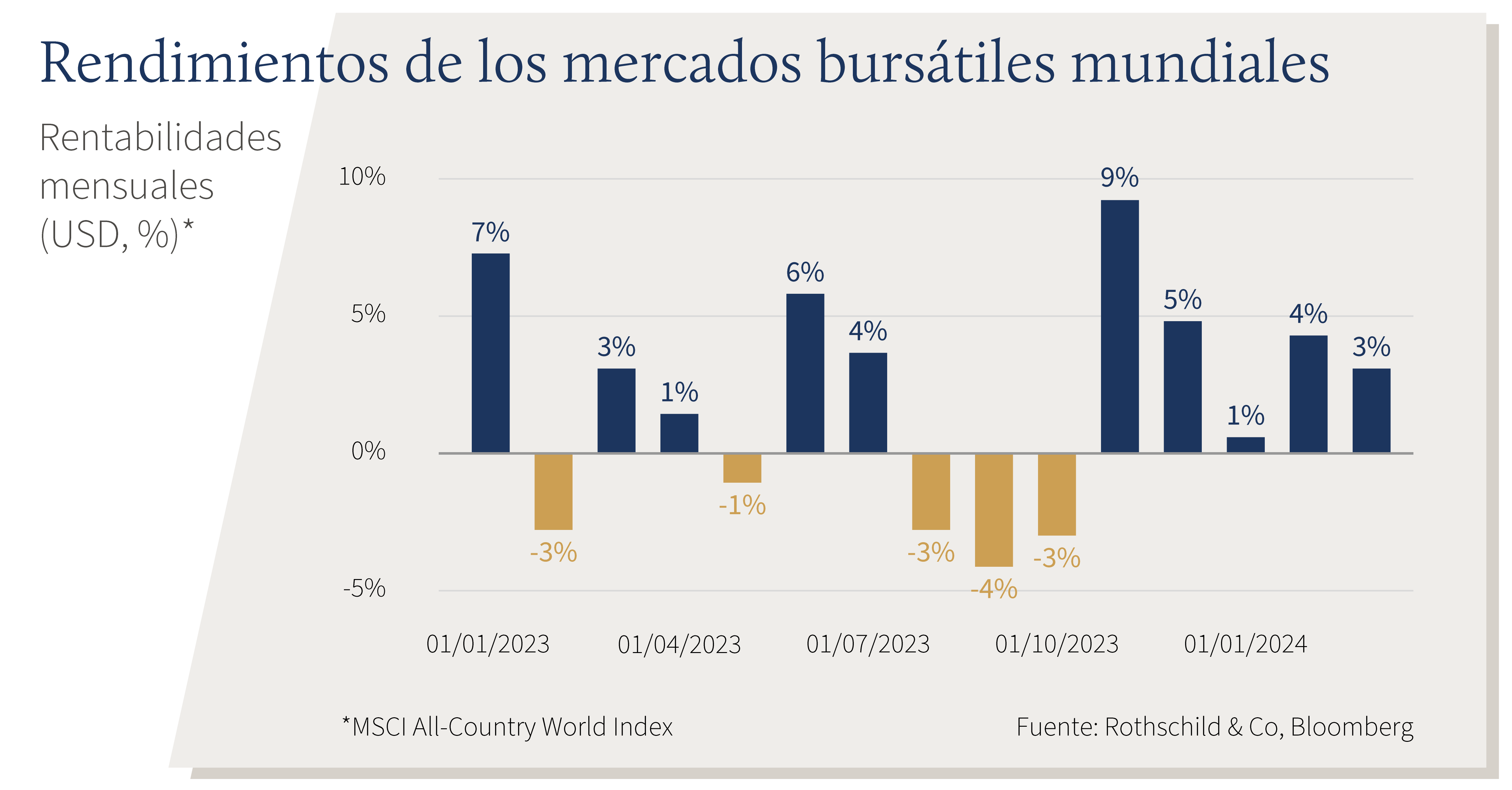

La renta variable mundial mantuvo su tendencia al alza, al subir un 3,1% en marzo (en dólares estadounidenses). Por su parte, la deuda pública se incrementó también en un 0,7% (en USD, con cobertura). Los temas clave fueron los siguientes:

- Se mantuvo la volatilidad moderada y las acciones siguieron subiendo en todo el mundo por quinto mes consecutivo.

- Los bancos centrales apuntaron la posibilidad de que el recorte de los tipos sería este año pero más adelante.

- Se confirmó que Biden y Trump volverán a luchar por la presidencia en las elecciones de Estados Unidos

Mercados: Amplia participación en bolsa

Los índices bursátiles siguieron subiendo y las acciones mundiales registraron su mayor racha positiva mensual desde 2021. Todas las regiones y sectores obtuvieron rendimientos amplios, ya que los valores tanto estadounidenses como no estadounidenses subieron un 3% en marzo (en USD). Energía y materiales fueron los sectores con mejores resultados por el aumento de los precios de las materias primas. El petróleo subió casi un 5%, hasta los 87 USD por barril (Brent). En renta fija, las rentabilidades de la deuda pública a más largo plazo cedieron terreno y los rendimientos de la mayoría de bonos soberanos siguieron devaluados al final del trimestre. Los mercados de divisas se mantuvieron estáticos en términos generales, salvo el franco suizo, que siguió bajando tras las medidas de flexibilización introducidas por el Banco Nacional Suizo. El oro marcó un máximo histórico en dólares estadounidenses (al superar el umbral de los 2.200 USD), al igual que el bitcoin, que se situó brevemente por encima de los 70.000 USD.

Economía: Persistente resiliencia económica

En Estados Unidos, tanto las ventas minoristas como la producción industrial se recuperaron ligeramente en febrero, tras un mes de enero con malos resultados. Además, el índice ISM manufacturero apuntó una expansión por primera vez desde 2022. La tasa de desempleo siguió subiendo en febrero, aunque se mantiene en niveles históricamente bajos. En términos globales, las estimaciones del PIB de EE.UU. del primer trimestre se situaron en un 3% (interanual, anualizado), por encima de la tendencia. Los datos de IPC de EE.UU. fueron dispares: la inflación general aumentó hasta el 3,2% (interanual), impulsada únicamente por la categoría de servicios, aunque la inflación subyacente siguió bajando, hasta el 3,8%. En Europa, persistió la moderación de la actividad económica. El indicador PMI manufacturero y de servicios de la zona euro siguieron distanciándose en marzo. En el caso del primero, las cifras fueron especialmente bajas. Por el contrario, los datos del Reino Unido fueron algo más positivos, ya que el PIB aumentó ligeramente en enero y el PMI compuesto se situó en territorio "expansivo" durante el primer trimestre. Las tasas de inflación de Europa siguieron bajando, aunque el mercado laboral se mantuvo firme. Por lo demás, se corrigió la recesión técnica de Japón tras la mejora de las cifras de PIB del cuarto trimestre, al tiempo que la encuesta Tankan sobre manufacturas indicó un sólido primer trimestre. Por último, los datos contrastados de China de comienzos de año fueron sólidos -pese a la persistente debilidad de su sector inmobiliario- y la inflación general fue positiva, con una fuerte demanda durante el período del Año Nuevo Lunar.

Política: El giro pendiente de los bancos centrales

La Reserva Federal mantuvo su rango de tipos objetivo sin cambios en el 5,25%-5,50% por quinta reunión consecutiva, mientras que, en la actualización de sus proyecciones sobre los tipos de interés, se reiteraron tres recortes de tipos en 2024. En Europa, el Banco Central Europeo mantuvo el tipo para depósitos en el 4,00% –Lagarde indicó que el ciclo de flexibilización podría comenzar en junio– y el tipo de referencia del Banco de Inglaterra se mantuvo en el 5,25%. De manera imprevista, el Banco Nacional Suizo fue el primer banco central de un mercado desarrollado en rebajar los tipos de interés, 25 pb, hasta el 1,50%. El Banco de Japón también fue contra corriente, al poner fin a ocho años de tipos de interés negativos en una coyuntura de acumulación de evidencias sobre un sólido crecimiento de los salarios. En la esfera política, tras la conclusión de los principales procesos de primarias en Estados Unidos, se ha confirmado que Biden y Trump volverán a luchar por la presidencia el 5 de noviembre. En su discurso sobre el Estado de la Unión, Biden apuntó que introducirá nuevas subidas del impuesto de sociedades y un impuesto a los "mil millonarios" si es reelegido.

Por lo demás, el Presupuesto de Primavera del Reino Unido reveló un ligero estímulo neto, principalmente en forma de recortes de impuestos (reducción de las contribuciones a la Seguridad Social de los empleados y prórroga de la reducción de impuestos de los combustibles). En el Congreso Popular Nacional, China desveló un objetivo de crecimiento del PIB del 5% para 2024.

Cifras de rendimiento (a 29/03/2024 en moneda local)

Renta variable (Índices MSCI $) |

2023 % | 2024 % | |

|---|---|---|---|

| Mundial | 3,1% | 8,2% | |

| E.E.UU. | 3,1% | 10,3% | |

| Zone euro | 4,2% | 7,8% | |

| Reino Unido | 4,5% | 3,1% | |

| Suiza | 1,3% | -1,3% | |

| Japón | 3,0% | 11,0% | |

| Pacífico, exc. Japón | 1,3% | -1,7% | |

| ME, Asia | 3,0% | 3,4% | |

| ME, exc. Asia | 0,5% | -1,1% | |

| Renta fija | Rendimiento | 2023 % | 2024 % |

|---|---|---|---|

| Deuda públ. mundial (cobertura $) |

3,16% | 0,7% | 0,0% |

| GI global (cobertura $) | 4,88% | 1,3% | 0,1% |

| AR global (cobertura $) | 8,09% | 1,6% | 2,6% |

| EE.UU. 10 años | 4,20% | 0,8% | -1,4% |

| Alemania 10 años | 2,30% | 1,1% | -1,6% |

| Reino Unido 10 años | 3,93% | 1,8% | -1,7% |

| Suiza 10 años | 0,69% | 1,2% | 0,5% |

| Divisas (Tipo de cambio efectivo nominal) |

2023 % | 2024 % |

|---|---|---|

| Dólar EE.UU. | 0,2% | 2,2% |

| Euro | 0,4% | 0,4% |

| Libra esterlina | 0,2% | 1,8% |

| Franco suizo | -1,9% | -4,6% |

|

Materias primas ($) |

Nivel | 2023 % | 2024 % |

|---|---|---|---|

| Oro | 2.230 | 9,1% | 8,1% |

| Crudo Brent | 87 | 4,6% | 13,6% |

| Gas natural (€) | 27 | 10,0% | -15,5% |

Fuente: Bloomberg, Rothschild & Co.

Nota sobre las tablas: Los tipos de cambio efectivos nominales que figuran en el apartado "Divisas" son tipos de cambio efectivos nominales ponderados comercialmente de JP Morgan.

Leer más articulos

-

Rothschild & Co impulsa su crecimiento en España con la incorporación de Álvaro Santos en el área de Wealth Management

Press releases

El nuevo nombramiento refuerza las capacidades locales y supone un paso más en la expansión del negocio de banca privada en España.

-

Geopolitics Blog: Christmas Season: Reasons to be cheerful

Insights

In our latest geopolitical blog, Mark Sedwill, Chair of Geopolitical Advisory at Rothschild & Co offers his reflections on six strategic reasons for Christmas confidence.

-

Five key questions for a carefree retirement

Corporate

Planning for retirement early helps secure your finances and gives you the freedom to enjoy travel, hobbies or family time. These key questions can guide you

-

Growth Equity Update

Insights

This is the latest Growth Equity Update from Patrick Wellington, Vice-Chairman of Equity Advisory. 52% of the $63.4bn raised by the US growth equity market in Q4, up 31% yoy, was for AI companies. Datacentres, defence and crypto made strong showings. In this edition we look at the rise of the prediction marketplaces, Polymarket and Kalshi. Polymarket’s $2bn November raise at an $8bn valuation was up from $1.2bn in January. Kalshi’s valuation was $2bn in June and $11bn in November. We predict what’s ahead for them in 2026.

-

Global Advisory: Rothschild & Co Redburn Review - December 2025

Insights

Rothschild & Co Redburn have shared their final review of 2025, where they discuss all these questions, and more.

-

Building international leaders in the mid-market

Private Assets