Der nächste Stimmungsumschwung

Vorwort

Der Weltfrieden ist in Gefahr, Trump II droht und die Zinsen fallen nicht so schnell, wie es die Anleger bisher erwartet haben. Trotzdem sind die Aktienkurse gestiegen und die Volatilität an den Kapitalmärkten war in diesem Jahr bisher gering. Wie kann das gehen?

Die Finanzmärkte agieren kühl und unpersönlich und scheinen geopolitischen Belangen oft gleichgültig gegenüberzustehen - darauf haben wir schon in der Vergangenheit hingewiesen. Etwas ungewöhnlicher ist, dass sie von dem weiteren Meinungsumschwung zur Entwicklung der Zinssätze nicht nennenswert betroffen sind.

Wir waren immer der Meinung, dass ein schwerer globaler Rückschlag weder notwendig noch wahrscheinlich ist. Dennoch hat sich der Konsens in letzter Zeit bemerkenswert stark auf eine «sanfte Landung» festgelegt. Es wäre überraschend, wenn diese Stimmung anhielte - nicht weil wirtschaftliche Dramen unvermeidlich sind, sondern weil die Stimmung unbeständig ist. Daten entwickeln sich nur selten linear, und sicher stehen die selbsternannten Experten schon in den Startlöchern, um den nächsten Ausreisser zu extrapolieren, sobald er gemeldet wird.

Ein potenzieller Umschwung könnte ausgelöst werden, wenn ein Indikator für die Inflation oder die Wirtschaftstätigkeit deutlich nach oben überrascht. Daraufhin könnte die Erwartung entstehen, dass die Zinssätze noch länger oder sogar noch länger höher sein könnten (weitere Zinserhöhungen sind immer möglich). Auf der anderen Seite ist der Wachstumspessimismus ein Dauerthema, das bei jedem schwachen Ergebnis oder als letztendliche Angstreaktion auf «höher - noch länger» neu entbrennen kann. Das gilt auch für das Szenario einer Stagflation (kein Wachstum, trotzdem Anstieg der Inflation).

Im Kontext der Anlagetätigkeit schien es, dass «alles ein wenig zu ruhig» ist. Jetzt ist vielleicht nicht der beste Zeitpunkt, um taktische Wertpapierpositionen aufzustocken. Wenn wir jedoch Recht haben und ein wirtschaftliches Drama - Konjunktureinbruch, wiederauflebende Inflation oder beides - tatsächlich vermieden werden kann, könnte die angemessene Reaktion auf einen Stimmungsumschwung und eine wiederauflebende Volatilität darin bestehen, jetzt nach Chancen zu suchen. In Anbetracht der Tatsache, dass Anleihen jetzt zum ersten Mal seit vielen Jahren vernünftig bewertet sind, beschränken sich die Gelegenheiten, die sich bieten, vielleicht nicht mehr nur auf die Aktienmärkte.

In dieser Ausgabe unseres Marktausblicks behandeln wir neben dem üblichen Konjunkturupdate und Inflationsbeobachtungen auch die Frage, inwieweit wir uns ernsthafte Gedanken über die steigende Staatsverschuldung der Vereinigten Staaten machen sollten.

Kevin Gardiner/Victor Balfour/Anthony Abrahamian

Globale Anlagestrategen

Klicken Sie hier, um die PDF-Version des Marktausblicks herunterzuladen

Update zum Konjunkturzyklus: Noch länger - noch höher?

Überblick: Zinssenkungen - verschoben, nicht aufgehoben (wahrscheinlich)

Die Inflationsdaten in den USA sind erneut etwas höher ausgefallen als erwartet (wir erörtern die jüngsten Inflationszahlen wie üblich weiter unten). Sie ändern nichts an dem Gesamtbild vom Konjunkturzyklus, das wir sehen: Die Wirtschaft ist weiterhin robust und die Inflation lässt allmählich nach.

Robustheit, aber kein Boom: Das Wirtschaftswachstum ist selbst in den USA voraussichtlich noch nicht stark genug, um höhere Zinsen oder eine deutliche Verbesserung der Prognosen für künftige Unternehmensergebnisse zu rechtfertigen - auch wenn all das eintreffen könnte (siehe unten).

Ein allmähliches Nachlassen der Inflation, keine Deflation: Die Löhne, Haupttreiber der hartnäckigen Inflation im Dienstleistungssektor, verlangsamen sich weiter, was für die kommenden Monate ein erneutes Abkühlen des Verbraucherpreisindexes (VPI) verspricht - allerdings in geringerem Umfang als bisher (rechnerisch gibt es ohnehin nicht mehr allzuviel Abwärtspotenzial). Wir gehen davon aus, dass das 2%-Ziel (das sich in den USA technisch gesehen auf die Inflation der privaten Konsumausgaben und nicht auf den Verbraucherpreisindex bezieht) in den nächsten ein bis zwei Jahren nicht nachhaltig erreicht werden kann. Stattdessen erwarten wir, dass die Inflationsraten in den USA und in Europa (einschliesslich im Vereinigten Königreichs) allmählich eine Talsohle erreichen und sich im Bereich von 2% bis 4% einpendeln werden.

Zwar wird die Fed nach den Daten für den Monat März noch weniger geneigt sein, die Zinsen hastig zu senken, aber es handelt sich schliesslich auch nicht um die erste Meldung in letzter Zeit, die diese Sicht unterstützt.

Die Zinssätze befinden sich also weltweit wahrscheinlich immer noch in der Trendwende, aber langsamer als die Geldmärkte erwartet haben - und viel langsamer als die Inflation, die jetzt ihren entscheidenden Schritt vollzogen hat.

Lassen Sie uns einen Moment innehalten

Wir sollten uns einen Moment Zeit nehmen, um das alles in der richtigen Relation zu betrachten. Wir warten bereits sei Anfang 2022 mit angehaltenem Atem auf Anzeichen für die Rezession, die uns selbsternannte Experten im gleichen Zuge wie einen baldigen und erheblichen Abschwung vorhersagen. Wir haben bereits darauf hingewiesen, dass die öffentliche Stimmung zumindest im Vereinigten Königreich über lange Zeit von einer kaum unterdrückten wirtschaftlichen Hysterie geprägt war. Tatsächlich gab es technische Rezessionen - zunächst in den USA und in jüngerer Zeit im Vereinigten Königreich -, aber nicht annähernd die Abschwünge, die vielfach vorhergesagt wurden (u.a. auch die Bank of England mit ihrer Prognose der «längsten Rezession der Nachkriegszeit»). Die Arbeitslosigkeit im Westen ist durchweg niedrig geblieben. Im vergangenen Jahr ist die meistbeachtete und einflussreichste Volkswirtschaft von allen, die USA, sogar schneller gewachsen als gewöhnlich.

Inzwischen scheinen auch die vollmundigen Ankündigungen eines neuen inflationären Zeitalters verfrüht gewesen zu sein. Es hat keine «Lohn-Preis-Spirale» gegeben, und der Inflationsschub nach der Pandemie dürfte auf den langfristigen Charts kaum erkennbar sein: Es gab keine «sechste Welle».

Damit sind die Zentralbanken noch nicht aus dem Schneider: Sie haben vielleicht nicht viel bei ihren Wetten verloren, aber das macht das geldpolitische Glücksspiel nicht besser. Sie müssen ihre Glaubwürdigkeit wiederherstellen - was bedeutet, dass die Messlatte für geldpolitische Lockerungen unter den meisten Umständen höher angesetzt sein wird. Es geht also nicht nur um die Daten: Die Notwendigkeit, die Glaubwürdigkeit der Geldpolitik wiederherzustellen, spricht in einer Vielzahl von Szenarien für eine langsamere Senkung der Zinssätze - selbst wenn die Arbeitslosigkeit deutlicher ansteigt - als dies bei einer insgesamt glaubwürdigeren Geldpolitik der Fall gewesen wäre.

Das Risiko ist einseitig. Es hat keine Hyperdeflationen gegeben, und die Politik muss dies deutlicher zum Ausdruck bringen als beispielsweise Ende 2021, als die Zentralbanken zuliessen, dass historisch niedrige Zinssätze mit historisch niedrigen Arbeitslosenzahlen einhergingen.

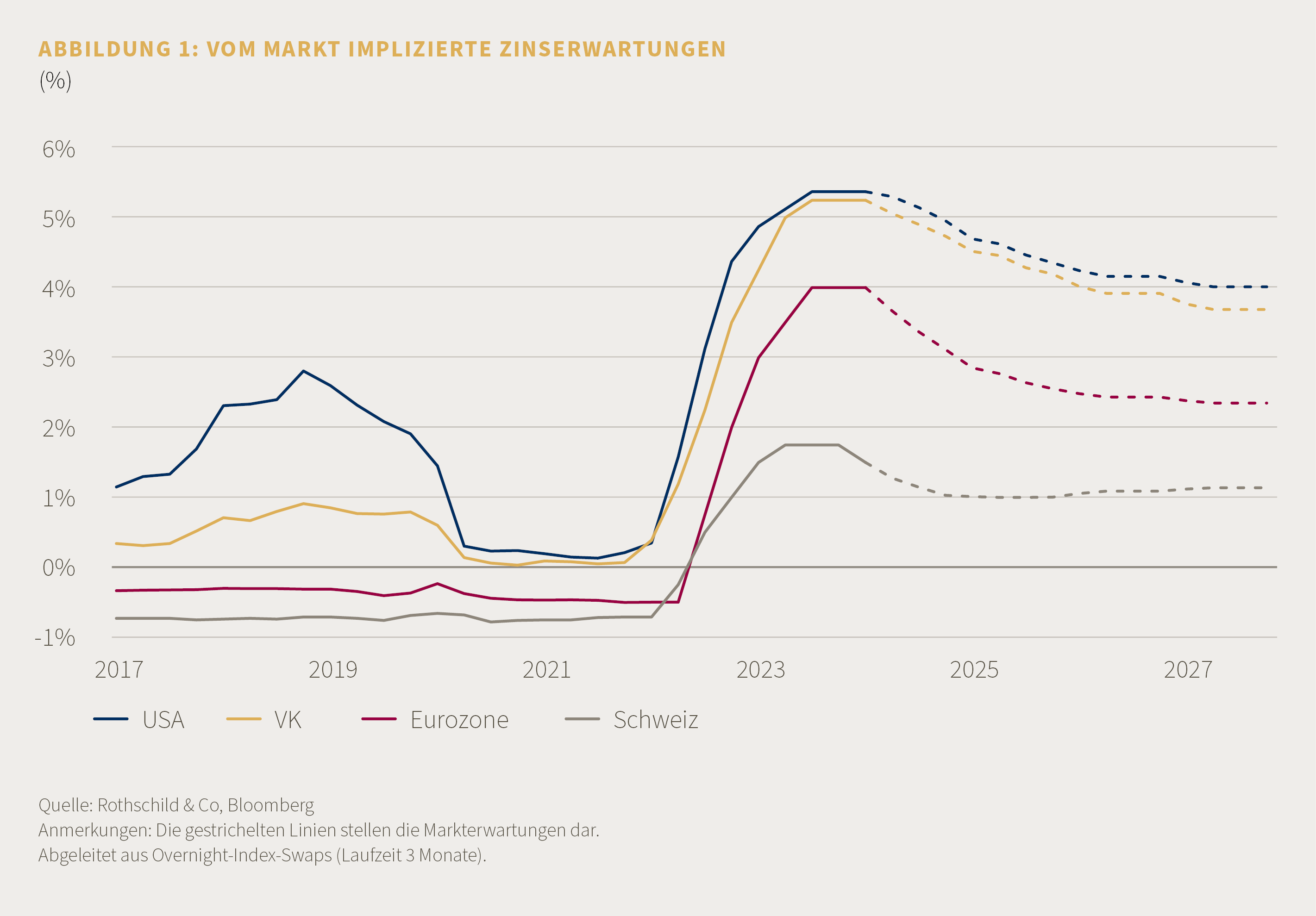

Natürlich gilt der bekannte Vorbehalt auch weiterhin: Wir sind noch nicht über den Berg. Die vorausschauenden Konjunkturumfragen scheinen sich jedoch zu stabilisieren, wobei sich insbesondere die Stimmung im stark zyklischen verarbeitenden Gewerbe etwas verbessert hat. Zwei wichtige Gegenwinde haben nachgelassen und beginnen sich umzukehren: Die Energiekosten in Europa sind mit den Erdgaspreisen stark gesunken, so dass die Reallöhne steigen, auch wenn sich das nominale Lohnwachstum verlangsamt, und die Zinssätze sind (zumindest vorläufig und nominal) nicht mehr gestiegen und werden wahrscheinlich letztendlich sinken (Abbildung 1). Und vielleicht ist die allgemeine Meinung über das Trendwachstum von vornherein zu pessimistisch (vielleicht weil sie die Trends von vor 2007 immer noch als dauerhaft tragfähig ansieht).

Noch länger - noch höher?

Die Leitzinsen waren bereits deutlich «länger» höher, als der Marktkonsens ursprünglich erwartet hatte, als sie Ende 2021/Anfang 2022 zu steigen begannen, und die US-Verbraucherpreisindexdaten machen deutlich, dass sie wahrscheinlich noch länger höher sein werden. Und wie bereits erwähnt - sie könnten sogar noch länger höher bleiben. Mit anderen Worten: Sie haben vielleicht noch nicht ihren endgültigen Höchststand erreicht. Das entspricht nicht unserer Einschätzung, aber es ist wichtig, diese Möglichkeit zu berücksichtigen: Im Finanzwesen gibt es nur wenige Dinge, die in Stein gemeisselt sind. Sollten die Zinsen tatsächlich weiter steigen, würden die Aktienmärkte sicherlich aufmerken und wir könnten damit rechnen, dass die Prognosen über einen Konjunktureinbruch wieder auftauchen (wenn auch nicht unbedingt mit einer verbesserten Genauigkeit...).

Die Geldmärkte haben zu Beginn des Jahres rund sieben Zinssenkungen der drei grossen westlichen Zentralbanken um 25 Basispunkte (1/4 Prozentpunkt) im Jahr 2024 eingepreist. Diese Erwartungen sind nun auf zwei Senkungen seitens der Federal Reserve (Fed) und der Bank of England (BoE) und drei bei der Europäischen Zentralbank (EZB) zurückgegangen.

Es wird viel über die Möglichkeit divergierender geldpolitischer Entscheidungen gesprochen - insbesondere, falls die EZB und die BoE, wie es wahrscheinlich ist, vor der Fed aktiv werden -, aber das Ausmass der wahrscheinlichen Divergenz erscheint wenig bemerkenswert und wirtschaftlich unbedeutend (selbst wenn ein schwächerer Euro und ein schwächeres Pfund den Effekt verstärken würden – was die Attraktivität des Trades «Bundesanleihen vs. Treasuries» für Privatkundenportfolios schmälern würde).

Das alles ist aber noch kein Grund, das Anlagerisiko ausser Acht zu lassen. Es spricht jedoch dafür, sowohl den Optimismus in Bezug auf den Anleihemarkt als auch die allgemeine Bereitschaft zu makroökonomischen Risiken zu zügeln.

Das Risiko ist einseitig. Es hat keine Hyperdeflationen gegeben, und die Politik muss dies deutlicher zum Ausdruck bringen als beispielsweise Ende 2021...

Ausnahmen, die die Regel bestätigen?

Es gab einige bedeutende Ausnahmen vom geldpolitischen Trend zu «höher für länger». Was die folgenden Fälle vielleicht gemeinsam haben, ist die Tatsache, dass von Anfang an keine nennenswerte Inflationsgefahr bestand.

Am bemerkenswertesten war vielleicht die Zinssenkung der Schweizerischen Nationalbank (SNB) um 25 Basispunkte (Bp) auf 1,5%, mit dem sie aus dem Muster der anderen westlichen Zentralbanken ausbrach. Wir hatten diesen Schritt nicht erwartet, waren aber nicht sonderlich überrascht - und die lokalen Kapitalmärkte auch nicht, wenn man die Reaktionen betrachtet.

In der Gesamtbilanz, die wir im Mai letzten Jahres erstellt haben, schnitt die Schweiz bei einer Vielzahl von Indikatoren als beste Volkswirtschaft unter den Industrielandesändern ab. Die Inflation in der Schweiz hat im August 2022 ihren Höchststand von nur 3,5% erreicht und liegt mittlerweile bei 1%. Bis zum Jahreswechsel tendierte der Schweizer Franken nach oben, was wohl weiter zur geldpolitischen Straffung durch die kumulative Zinserhöhung der SNB um 250 Basispunkte beitrug. Die Glaubwürdigkeit der SNB war von Anfang an unstrittig. Natürlich sind ein kleines Land und eine solide Währung allein nicht unbedingt attraktiv für Aktieninvestoren.

Der Franken ist nun von seinem handelsgewichteten Höchststand zurückgefallen, was zu einer erneuten Unsicherheit führt und potenziell destabilisierende Zuflüsse, wie wir sie in der Vergangenheit gesehen haben, begrenzt.

Die Bank von Japan (BoJ) hat sich in die andere Richtung orientiert - oder vielleicht nur verspätet das nachgeholt, was die anderen schon lange tun - indem sie ihre Leitzinsen von -10 Basispunkten auf 0-10 Basispunkte anhob - die erste Zinsentscheidung seit Anfang 2016 und die erste Zinserhöhung seit Anfang 2007. Das markiert das Ende für den letzten negativen Leitzins, der noch in Kraft war.

Fairerweise muss man sagen, dass die BoJ ihre Glaubwürdigkeit nicht dadurch beschädigt hat, dass sie die Zinssätze nicht früher angehoben hat, denn (wie bei der SNB) war sie nur mit einer geringen lokalen Inflation konfrontiert: Nach zwei Jahrzehnten Deflation (bis 2020) erreichte sie Anfang 2023 einen Höchststand von lediglich 4,3%.

Wir äussern uns nicht oft zu Japan, aber die japanische Wirtschaft und der japanische Anleihemarkt beschäftigen viele Experten - eine Aufmerksamkeit, die in keinem Verhältnis zu ihrer Bedeutung für die Anlagetätigkeit steht. Die Ökonomen hätten wohl nicht so sehr über die «Japanisierung» (ein schreckliches Wort) des Westens sprechen sollen, sondern über die wahrscheinliche "Verwestlichung" Japans.

Es war nie klar, warum sich einige wenige Basispunkte auf der lokalen Seite einer angeblich beliebten internationalen Zinsdifferenzspekulation (Carry Trade) stärker auf die Kapitalströme auswirken sollten als Hunderte von Basispunkten auf der anderen Seite. Das Ausbleiben einer breiteren Reaktion auf dieses angeblich epochale Ereignis überrascht nicht.

Die Wirtschaft Japans ist einzigartig, da sie nicht im herkömmlichen Sinne kapitalistisch ist, und die vermeintliche «Bilanzrezession» (ein weiterer schrecklicher Ausdruck), mit der das Land zu kämpfen hat, spiegelt sicherlich eher lokale Eigenheiten wider als ein noch nicht entdecktes allgemeines ökonomisches Prinzip. Das alles hat dazu geführt, dass sie aktiv in Richtung einer höhere Inflation strebt, und die Inflationsrate weiterhin über dem langjährigen Ziel der Bank of Japan von 2% liegt.

Wie heisst es so schön - «Sei vorsichtig, was du dir wünschst». Wie bereits erwähnt, ist die geldpolitische Glaubwürdigkeit Japans - trotz des schwankenden Wechselkurses - nach wie vor intakt. Und obwohl Japan in den letzten Jahren vielleicht ein wenig auf der Stelle getreten ist, ist es immer noch ein verhältnismässig wohlhabendes und gesellschaftlich entspanntes Land. Was auch immer mit der Wirtschaft des Landes nicht stimmen mag, wir bezweifeln, dass es viel mit der Deflation in der Vergangenheit zu tun hat, die wirtschaftlich und statistisch gesehen unbedeutend ist (sie liegt in der Grössenordnung eines Messfehlers).

Die People's Bank of China schliesslich ist zwar in letzter Zeit nicht in Aktion getreten, hat aber ihre Geldpolitik in den letzten Monaten effektiv gelockert - vor allem durch die Senkung der Mindestreserveanforderungen für Banken, aber auch durch Senkungen ihrer Leitzinsen. Ähnlich wie die SNB und die BoJ konnte sie ihren eigenen geldpolitischen Weg gehen, weil ihr Inflationszyklus so unproblematisch war.

Eine anhaltende geldpolitische Lockerung könnte den Aktienmarkt der lokalen Wirtschaft weiter stützen - das Ergebnis ist noch offen - allerdings halten wir das nicht mehr für unbedingt wahrscheinlich. Es ist wahrscheinlicher, dass diese Entwicklungen dem Anleihemarkt zugute kommen könnten, aber wie schon im Falle Japans ist das sehr aufwändig für eine so geringe Rendite.

Inflation: Sind wir jetzt schon auf der letzten Meile angekommen?

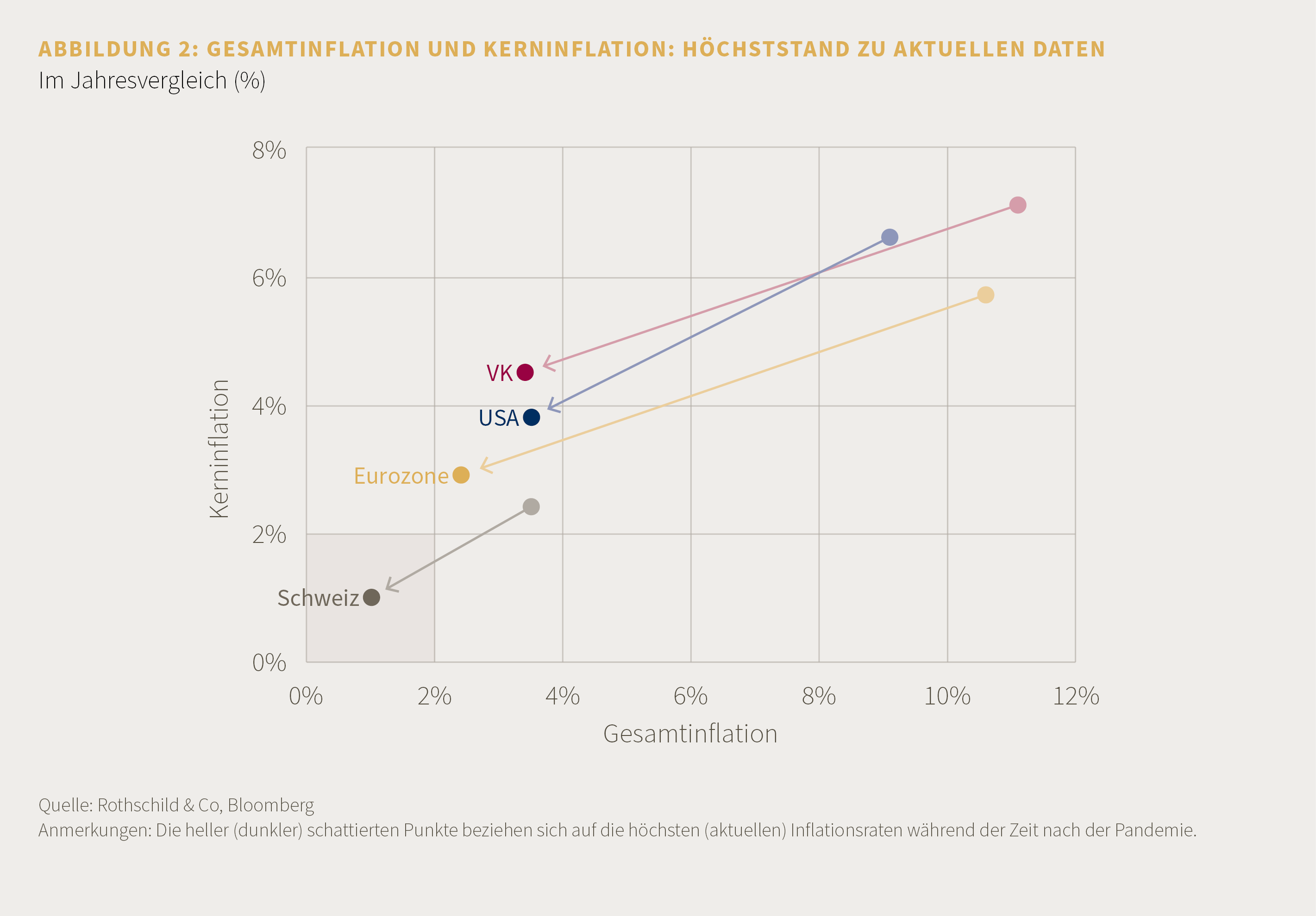

Die Inflation hat in den USA und in Europa stark nachgelassen.

Die Teuerungsrate in den USA liegt jetzt im Bereich von 3% bis 4 %, während die Daten für die Eurozone mit 2% bis 3 % noch näher am Ziel der Zentralbanken liegen. Die Inflation in der Schweiz ist nach wie vor bemerkenswert niedrig, weshalb die Schweizerische Nationalbank ihren Lockerungszyklus bereits einleiten konnte, und zum Zeitpunkt der Erstellung dieses Berichts könnte die Inflation im Vereinigten Königreich aufgrund des jüngsten Rückgangs der Energiepreisobergrenze im nächsten Monat drastisch sinken.

Wie Abbildung 2 zeigt, erreichten die Gesamtinflationsraten bei ihren Spitzenwerten ein Vielfaches der heutigen Niveaus, während die Kerninflationswerte fast doppelt so hoch waren wie heute.

Aber haben wir die letzte Meile schon erreicht? Zur Beantwortung dieser Frage untersuchen wir im Folgenden die vier Hauptkategorien der Verbraucherpreisindizes (VPI): Energie, Nahrungsmittel, Waren und Dienstleistungen - wobei die beiden letztgenannten Gruppen den so genannten «Kern» bilden.

Die Erholung des Ölpreises: ein überschaubares Risiko?

Die Verbraucherpreisinflation im Energiesektor, die Kategorie mit den stärksten Schwankungen, ist seit unserer letzten Ausgabe des Marktausblicks ein brisantes Thema gewesen.

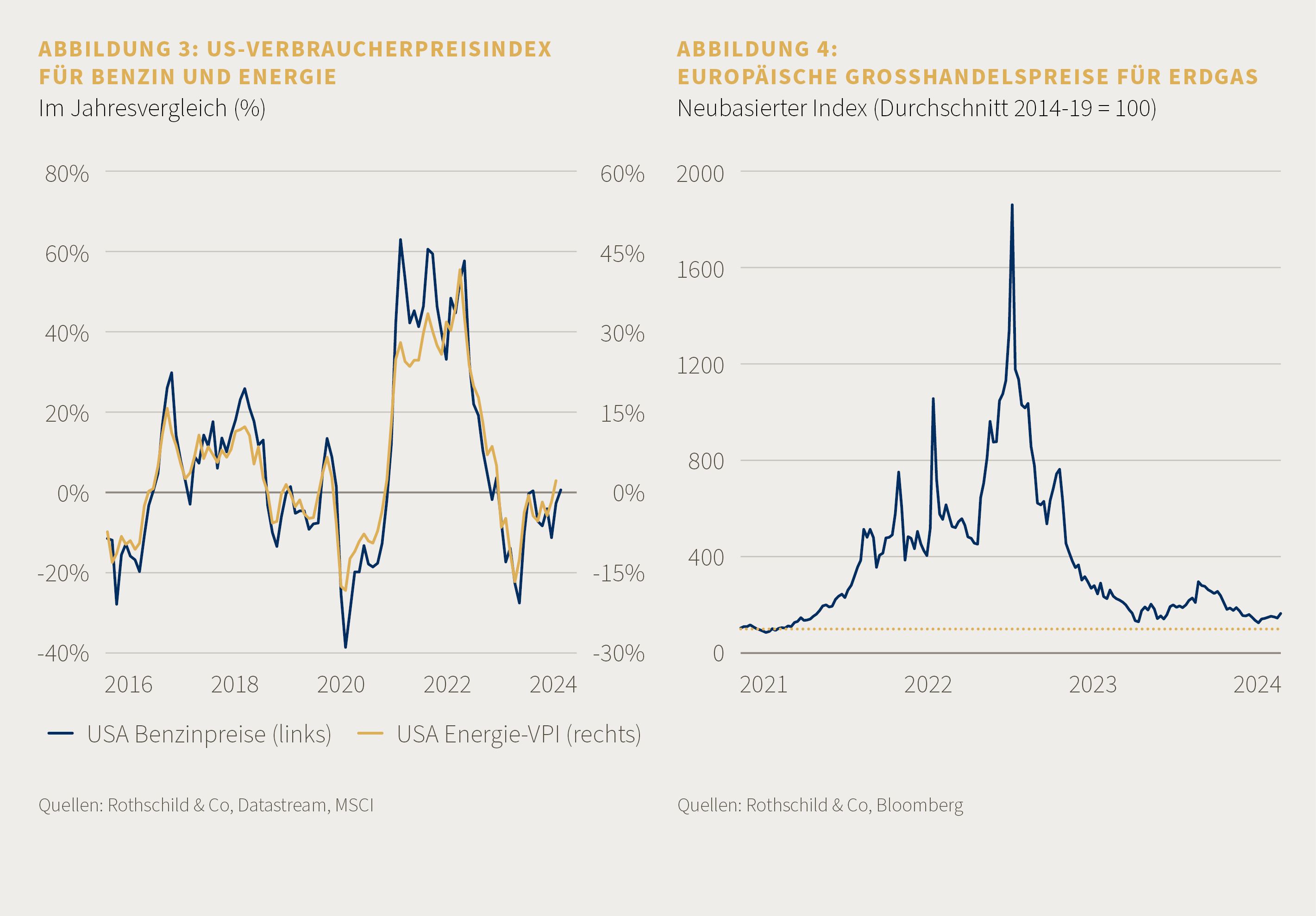

Brent Crude - die globale Benchmark-Sorte - ist in diesem Jahr um fast ein Fünftel gestiegen und hat kürzlich die Marke von 90 US-Dollar pro Barrel überschritten. Wie bei den meisten Rohstoffpreisen ist es schwierig, die Einflussfaktoren zu entschlüsseln. Wahrscheinlich ist diese Entwicklung jedoch auf eine Mischung aus robuster Nachfrage und Angebotsunsicherheit inmitten geopolitischer Spannungen und Kürzungen der Fördermengen durch die OPEC+ zurückzuführen. Davon abgesehen bewegt sich der Ölpreis innerhalb der jüngsten Handelsspannen, und ohne einen weiteren Angebotsschock - der zugegebenermassen angesichts der jüngsten Eskalation im Nahen Osten nicht völlig ausgeschlossen werden kann - scheint ein dramatischerer Anstieg unwahrscheinlich.

In den USA reagieren die Benzinpreise sehr empfindlich auf Veränderungen der Rohöl-Benchmark, so dass sich die steigenden Ölpreise bereits im Warenkorb des Verbraucherpreisindex für Energie niedergeschlagen haben (Abbildung 3). Die Veränderung der Benzinpreise im Jahresvergleich ist wieder positiv geworden, und die Inflation des Verbraucherpreisindex für Energie ist somit nicht mehr deflationär. Allerdings scheint, wie bereits erwähnt, ein erneuter Anstieg der Gesamtinflation unwahrscheinlich, da die momentanen Benzinpreise ähnlich hoch sind wie im Durchschnitt des letzten Jahres (zum Vergleich: die Energiekomponente des US-Verbraucherpreisindex entspricht nur 7% des gesamten Warenkorbs).

Auf der anderen Seite des Atlantiks sind die energiepolitischen Rahmenbedingungen für Europa nach wie vor günstiger. Die Grosshandelspreise für Erdgas, die nach dem Einmarsch Russlands in der Ukraine in die Höhe geschnellt sind, liegen derzeit bei einem Zehntel dieser Höchststände (Abbildung 4), allerdings immer noch über dem Niveau vor der Pandemie. Die Energiepreisobergrenzen verschiedener Regierungen (z.B. im Vereinigten Königreich) haben diesen Rückgang noch nicht ganz aufgeholt, und wahrscheinlich wird es noch weitere durch den Energiesektor bedingte Rückgänge der europäischen Inflationsraten geben (die US-Erdgaspreise bewegen sich auf einem 30-Jahres-Tief, haben aber in ihrem jeweiligen VPI-Korb weniger Gewicht).

Der Verbraucherpreisindex für Nahrungsmittel ist die andere Komponente, die im Kernindex nicht berücksichtigt wird. Die Grosshandelspreise für Lebensmittel sind seit zwei Jahren weltweit rückläufig, so dass wir auch weiterhin ein anhaltendes Nachlassen der Inflation bei den US-amerikanischen und europäischen Lebensmittelpreisen beobachten dürften. Natürlich gibt es noch andere Kosten, die die Preise in den Supermarktregalen beeinflussen, der Preis für das Produkt an sich sinkt jedoch weiter.

Kontinuierliche Robustheit der Lieferkette

Die Verbraucherpreisinflation für Waren, die dritte Hauptkomponente, hat sich sowohl in den USA als auch in Europa weitgehend normalisiert (in den USA ist sie sogar deflationär, d. h. die Preise sind hier tatsächlich gesunken und nicht nur zurückgegangen). Dafür sind zwei andere potenzielle Gegenwinde in den Fokus gerückt.

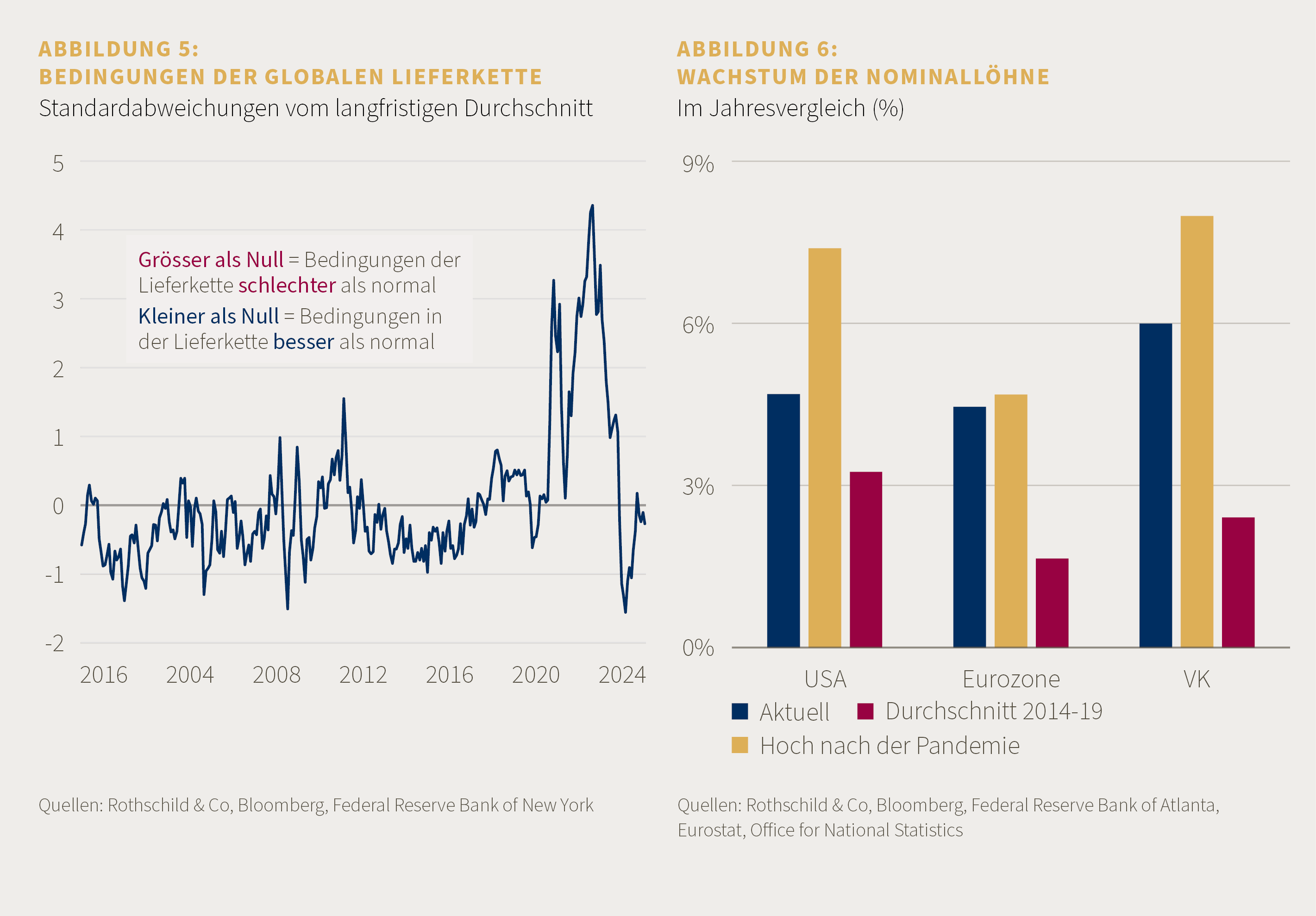

Das erste angebotsbezogene Risiko ist die anhaltende Unterbrechung der Handelswege im Roten Meer, die Erinnerungen an die kolossalen Störungen während der Pandemie wachrufen könnten. Die Auswirkungen dieser jüngsten Krise haben sich jedoch bislang in Grenzen gehalten. Der Supply Chain Index der New Yorker Fed deutet auf «normale» Bedingungen hin (Abbildung 5), während die weltweiten Transportkosten in den letzten Monaten gesunken sind, die zudem nur auf ein Drittel ihres Höchststandes von 2021 gestiegen sind, was darauf hindeutet, dass ein Ungleichgewicht zwischen Angebot und Nachfrage, wenn ein solches überhaupt besteht, dieses Mal viel geringer ausfällt. Die Lieferketten wurden bisher belastet, nicht unterbrochen.

Das zweite, nachfrageseitige Risiko betrifft den weltweiten Produktionszyklus, der wieder anzuziehen scheint. Die Preise für Industrierohstoffe, wie z. B. Metalle, sind gestiegen, was sich indirekt auf die Inflation des Verbraucherpreisindex für Waren auswirken könnte, da die Hersteller diese höheren Kosten zum Teil an die Verbraucher weitergeben. Dennoch ist es unwahrscheinlich, dass diese Entwicklung den Verbraucherpreisindex für Waren stark negativ beeinflussen sollte. Zum einen ist die Nachfrage im verarbeitenden Gewerbe viel schwächer als in der Zeit nach der Pandemie. Auch fiel die jüngste Erholung der Preise für Industriemetalle bescheiden aus und liegt deutlich unter den Höchstständen von 2022.

Der angebotsbedingte Rückgang der Wareninflation mag nun zwar grösstenteils eingetreten sein, doch ist es unwahrscheinlich, dass sich die Inflation von hier aus noch deutlich beschleunigt. Bei unseren Erwägungen zu den Zinssätzen ist ein erneuter Anstieg jedoch immer im Bereich des Möglichen.

Dienstleistungsinflation noch nicht gestoppt

Die Preisentwicklung im Dienstleistungssektor wird von den Zentralbankern am aufmerksamsten beobachtet. Sie ist nicht nur die grösste Komponente des Verbraucherpreisindex, sondern auch die hartnäckigste. Es gibt sogar Anzeichen dafür, dass sie in einigen Teilen der Welt wieder anzieht.

Dennoch besteht Grund zu der Annahme, dass sie in diesem Jahr weiter nach unten tendieren wird. Die Ursache ist der Rückgang des Nominallohnwachstums, dem wichtigsten Input des Dienstleistungssektors (Abbildung 6). Allerdings dürfte sich der Rückgang auf die Raten vor der Pandemie angesichts der nach wie vor angespannten Arbeitsmärkte nur allmählich vollziehen.

Möglicherweise bleibt die Preisentwicklung bei einigen Dienstleistungen auch einfach hinter den aktuellen Marktbedingungen zurück. Ein gutes Beispiel dafür ist die Inflation der Wohnkosten in den USA, die sich an den Kosten für Wohneigentum und Mieten orientiert. Diese Komponente erfasst die durchschnittlichen Kosten für den gesamten Wohnungsbestand während der letzten zwölf Monate und nicht nur die Kosten für die Transaktionen des jeweils letzten Monats und hinkt daher der tatsächlichen Preisentwicklung in der Regel um etwa ein Jahr hinterher. Die Wohnkosten haben einen erheblichen Einfluss auf die US-Inflation, da sie mehr als ein Drittel des gesamten CPI-Warenkorbs ausmachen.

Fazit: Die Inflation wird vorerst über dem Zielwert verharren

Insgesamt scheinen die Inflationsrisiken jetzt ausgewogener zu sein: Die Inflationsraten sind stark zurückgegangen. Ein dauerhafter Rückgang unter 2% erscheint noch immer zu optimistisch; ebenso dürfte eine Inflationswelle im Stil der 1970er Jahre zu pessimistisch sein. Wir gehen weiterhin davon aus, dass sich die VPI-Inflation in den Industrieländern noch eine Weile im Bereich zwischen 2% und 4% einpendeln wird.

Die letzte Meile ist oft die langsamste.

Leben die Regierungen über ihre Verhältnisse?

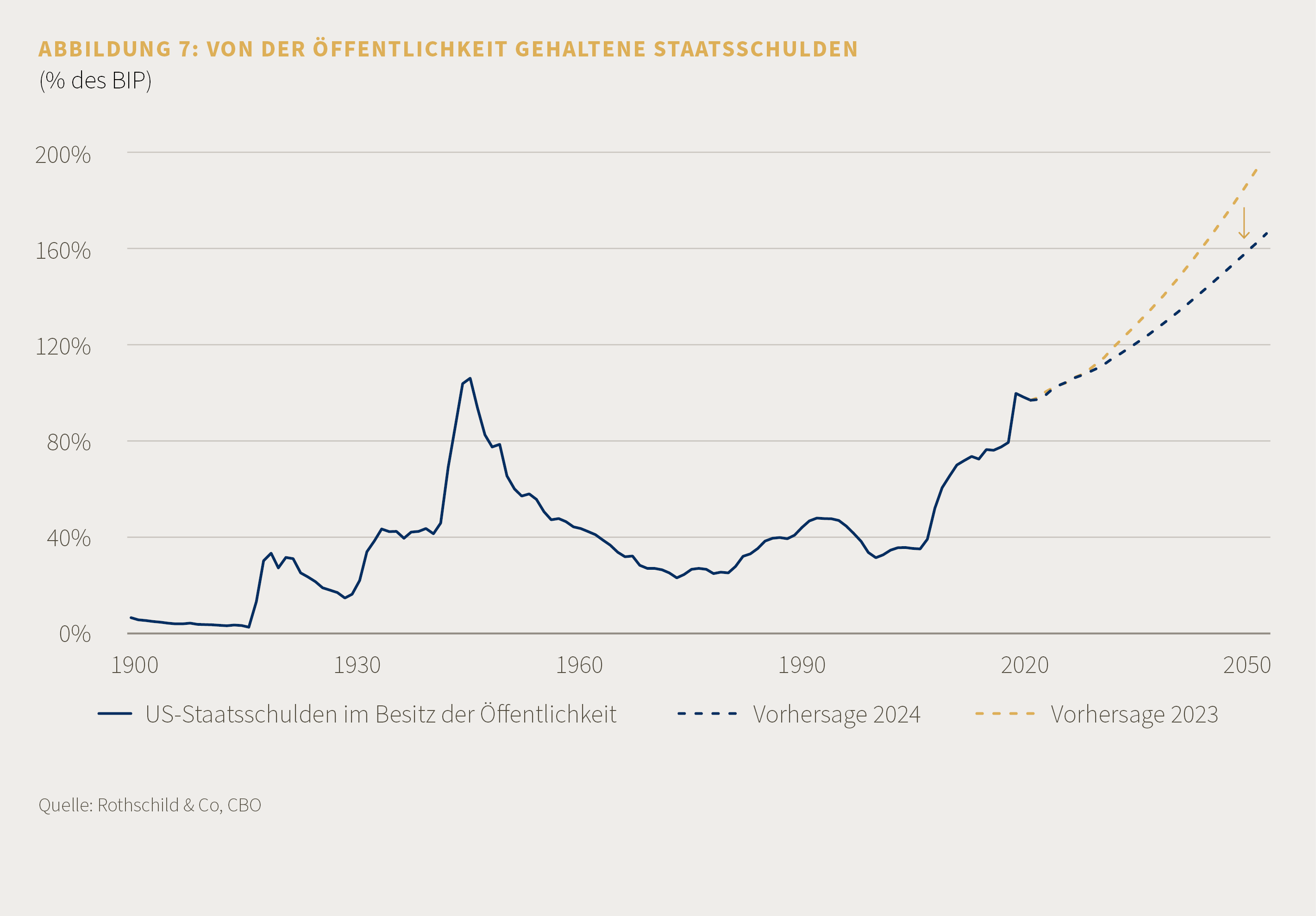

Vor einem Jahrzehnt hätten die USA vielleicht ein Jahr gebraucht, um 1 Milliarde US-Dollar an Schulden anzuhäufen. Jetzt haben sie es in den letzten fünf Monaten geschafft und damit die ausstehenden Bundesschulden auf 35 Billionen US-Dollar erhöht. Nicht nur das US-Finanzministerium hat kräftig Geld ausgegeben: Die meisten Regierungen der G7-Staaten weisen erhebliche Haushaltsdefizite auf. Die Nettoverschuldung im Verhältnis zum BIP ist in den Industrieländern auf bisher 82% des BIP gestiegen.

Ein wesentlicher Faktor beim jüngsten Anstieg der US-Schulden waren die Ausgaben im Zusammenhang mit der Pandemie. Mit Zinssätzen, die länger hoch bleiben, und Defiziten, die gestiegen sind, nehmen die Befürchtungen zu, dass der Schuldenberg exponentiell ansteigt. Im August letzten Jahres beschloss die Ratingagentur Fitch, den USA ihr begehrtes AAA-Rating zu entziehen (die zweite Ratingagentur, die dies tat), und vor kurzem wies der IWF darauf hin, dass die Schulden der USA die Finanzstabilität gefährden könnten.

Die Diskussion über eine fiskalische Bestandsaufnahme wird immer lauter.

Staatsverschuldung, wenn sie nicht überhöht ist, ist für uns ein nationaler Segen.

Die USA im Fokus

Die Verschuldung ist ein kompliziertes und kontroverses Thema. Wir sind der Ansicht, dass die Schuldenlast der USA eine Herausforderung darstellt, aber beherrschbar ist.

Nach Angaben des Congressional Budget Office (CBO), der fiskalischen Aufsichtsbehörde der USA, wird die Nettoverschuldung der USA in diesem Jahr 99% des BIP erreichen, und das Haushaltsdefizit wird voraussichtlich bei 6% des BIP bleiben. Potenziell besorgniserregender sind jedoch die langfristigen Projektionen der Aufsichtsbehörde, nach denen die Verschuldung bis 2054 auf 166% des BIP ansteigen könnte - bei einem Haushaltsdefizit von 8,5% des BIP bis 2054 (im Vergleich zu einem Durchschnitt von 3% nach 1962). Ein grosser Teil dieses projezierten Defizits ist auf steigende Zinskosten zurückzuführen (derzeit ca. 3% des BIP), allerdings sind die gestiegenen Ausgaben für Kosten wie Medicare und Sozialversicherung für den grössten Teil des Primärdefizits verantwortlich. Wichtig ist, dass diese Schätzungen von einem durchschnittlichen realen Wachstum von 1,7% in den nächsten drei Jahrzehnten ausgehen.

Allerdings können solche langfristigen Prognosen irreführend sein. Wachstum, Zinssätze, Steuereinnahmen und Sozialausgaben sind wesentliche Einflussfaktoren, aber sehr schwer genau vorherzusagen. Geringfügige Änderungen der angenommenen Kreditkosten und der voraussichtlichen Wachstumsraten, die über lange Zeiträume projiziert werden, können solche Prognosen radikal in die eine oder andere Richtung leiten (wie wir vor einigen Monaten im Falle einer Langzeit-Prognose für das Vereinigte Königreich durch das Office for Budget Responsibility festgestellt haben).

Noch vor einem Jahr rechnete das CBO beispielsweise damit, dass das US-BIP im Jahr 2023, dem ersten Jahr seiner Prognose, stagnieren würde: Das Ergebnis war im Endeffekt eine überdurchschnittliche Wachstumsrate von 2,5%. Selbst bescheidene Korrekturen der langfristigen Annahmen des CBO in den letzten zwölf Monaten - das Wachstum wurde nach oben (von 1,6% auf 1,7%) und das primäre Haushaltsdefizit nach unten korrigiert - haben das prognostizierte Verhältnis von Schulden zum BIP in 30 Jahren um 30 (30!) Prozentpunkte verringert (Abbildung 7).

Und sollte eine US-Regierung jemals beschliessen, die Verschuldung direkt anzugehen, könnten die USA mehrere Prozentpunkte des BIP zu ihrem gesamten Steueraufkommen hinzufügen und immer noch eine «Niedrigsteuer»-Volkswirtschaft sein: die breitere OECD-Gruppe wird von vornherein höher besteuert. Zweifelsohne eignet sich jeder unmittelbare Ansatz zu Sparsamkeit - Kürzung der öffentlichen Ausgaben und Steuererhöhungen - nicht für eine erfolgreiche Wahlstrategie.

Die Unterscheidung zwischen nominalen und strukturellen Defiziten kann wichtig sein. Nominale Defizite spiegeln Schwankungen im kurzfristigen Wachstum wider, während ein strukturelles Defizit die «zugrunde liegende» (oder trendmässige) Haushaltsposition unabhängig vom Konjunkturzyklus zeigt. Die meisten Länder weisen sowohl strukturelle als auch nominale Defizite auf, manchmal kann die Lücke aber besonders gross sein, so wie es heute der Fall ist. Seit der Regierung Clinton haben die USA ihren Haushalt nicht mehr ausgeglichen, aber selbst strukturelle Haushaltsdefizite können beherrschbar sein, wenn das Wirtschaftswachstum das Schuldenwachstum übersteigt. Ronald Reagan hatte wohl Recht, als er sagte: «Ich mache mir keine Sorgen über das Defizit. Es ist gross genug, um auf sich selbst aufzupassen.»

Wachstum wirkt sich also auf die Verschuldung aus - aber es ist nicht klar, wann die Höhe der Verschuldung an sich beginnt, die nachhaltige Wachstumsrate der Wirtschaft zu beeinträchtigen. Es wurden verschiedene «kritische» Schwellenwerte für die Verschuldung genannt - von nur 75% bis 90% (auf Bruttobasis, Rogoff/Reinhart) -, bei denen die Verschuldungsmathematik beginnt, die Wirtschaft zu negativ zu beeinflussen.

Arme Länder haben zwar oft eine hohe Schuldenlast, aber ihr geringes Wachstum hängt oft mit tief verwurzelten strukturellen Problemen zusammen, wie z. B. dem Mangel an natürlichen Ressourcen, übermässiger Regulierung, unflexiblen Arbeitsmärkten, mangelnden Innovationen und Investitionen. Im richtigen Kontext können Schulden oft toleriert werden: Eine Finanzpolitik, die Infrastruktur- und Privatinvestitionen fördert, kann die Produktivität ankurbeln und die Wirtschaftsleistung steigern - ein Ziel, auf das die klimabezogenen Subventionen des Inflationsbekämpfungsgesetzes (Inflation Reduction Act) ausgerichtet sind.

Die USA nehmen weltweit eine einzigartige Stellung ein. Sie sind die grösste Volkswirtschaft der Welt, verfügen über den grössten und wichtigsten Kapitalmarkt und stellen die globale Reservewährung. Auch ohne die Käufe der Zentralbanken sind internationale Anleger nach wie vor auf der Suche nach glaubwürdigen (d. h. qualitativ hochwertigen) Anlageerträgen und einer Wertaufbewahrung, und als genau das werden US-Treasuries auch heute noch angesehen.

Kann eine Bestandsaufnahme vermieden werden?

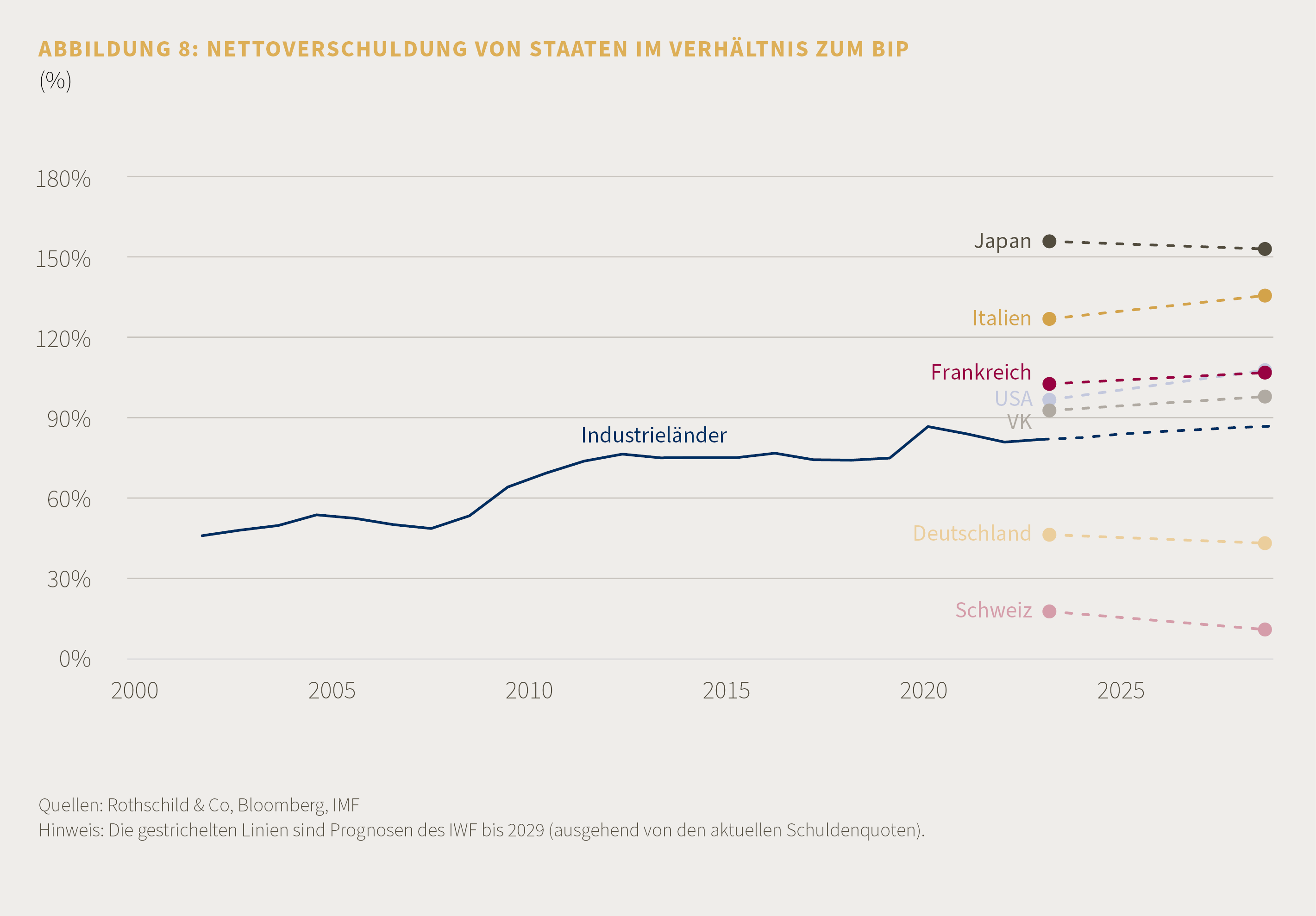

Die Kreditwürdigkeit des Staates und der finanzpolitischen Kurse variieren im Laufe der Zeit und natürlich auch von Land zu Land. Die finanzpolitische Sparsamkeit Deutschlands zum Beispiel steht im krassem Gegensatz zu Italiens problematischer Schuldenlast. Es gibt jedoch kaum Anzeichen dafür, dass die «Bond Vigilantes» gegen Anzeichen vermeintlicher Verschwendung aufbegehren (die Mini-Haushaltskrise im Vereinigten Königreich Ende 2022 ist vielleicht eine Ausnahme, wobei die damalige Regierung diese Krise selbst verschuldet hat). Obwohl die Renditen italienischer Anleihen im Vergleich zu deutschen Anleihen relativ hoch sind, scheinen diese nicht mit der wechselhaften Haushaltslage des Landes zu korrelieren. Japan hat seit mehreren Jahrzehnten eine der höchsten Verschuldungsquoten der Industrieländer (die Nettoverschuldung liegt derzeit bei nahezu 160% des BIP), dennoch zählten die nominalen Anleiherenditen stets zu den niedrigsten, und selbst auf realer Basis waren die Renditen kaum bemerkenswert.

Der jüngste Anstieg der Renditen von US-Tressuries und anderen Staatsanleihen sowie der Anleihespreads der Euro-Peripherieländer entspricht unseres Erachtens weitgehend den makroökonomischen Entwicklungen. Als die Pandemie-Defizite am höchsten waren, notierten die Renditen der Staatsanleihen nahe ihrem niedrigsten Stand.

Eine abschliessende optimstische Anmerkung zitiert - vielleicht unerwartet - den IWF, dessen aktuelle Prognosen vermuten lassen, dass die meisten staatlichen Schuldenlasten auf Fünfjahressicht von ihrem derzeitigen Niveau aus sinken werden – wenn auch mit einer gewissen Unterstützung durch eine Inflation, die über dem Trend liegt (Abbildung 8).

Die Schlussfolgerung? In diesem Fall, wie auch bei vielen anderen makroökonomischen Problemen, wollen wir der Versuchung widerstehen, zu sagen, dass eine Katastrophe unvermeidlich ist: Das ist sie normalerweise nicht. Wir glauben jedoch, dass die Kreditwürdigkeit der US-Regierung auf der Liste der Dinge, über die man sich Sorgen machen muss, relativ weit unten steht. Das bedeutet nicht, dass den nächsten Präsident der Vereinigten Staaten nicht mit einigen erheblichen finanzpolitischen Herausforderungen konfrontiert sein wird.

Der jüngste Anstieg der Renditen von US-Tressuries und anderen Staatsanleihen sowie der Anleihespreads der Euro-Peripherieländer entspricht unseres Erachtens weitgehend den makroökonomischen Entwicklungen.

Dieses Dokument wird von Rothschild & Co Wealth Management UK Limited lediglich zu Informations- und Marketingzwecken und nur für den persönlichen Gebrauch des Empfängers herausgegeben. Es darf weder vollumfänglich noch teilweise kopiert, reproduziert, verbreitet oder an Dritte weitergegeben werden, sofern Rothschild & Co Wealth Management UK Limited dem nicht im Voraus ausdrücklich schriftlich zugestimmt hat. Dieses Dokument stellt weder eine persönliche Empfehlung noch ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren, Bank- oder Anlageprodukten dar. Nichts in diesem Dokument stellt eine Anlage-, rechtliche, buchhalterische oder steuerliche Beratung oder eine Zusicherung dar, dass eine Anlage oder Strategie für die jeweiligen persönlichen Umstände angemessen oder geeignet ist.

Der Wert einer Kapitalanlage sowie der mit ihr erzielte Ertrag kann sowohl steigen als auch sinken, und Anleger erhalten den investierten Betrag unter Umständen nicht in vollem Umfang zurück. Die in der Vergangenheit erzielte Performance ist kein zuverlässiger Massstab für die künftige Wertentwicklung. Der Wert einer Kapitalanlage und die mit ihr erzielten Erträge können im Falle von Anlagen in Auslandswährungen aufgrund von Wechselkursänderungen steigen oder sinken. Investitionen in Schwellenmärkten können grösseren Risiken unterliegen. Bei Portfolios, die in Anlagen und andere festverzinsliche Wertpapiere investieren, können Zinsänderungen zu Wertverlusten führen. Hedgefonds setzen häufig Fremdkapital ein; die Aufnahme von Krediten zur Ertragssteigerung und andere spekulative Anlagepraktiken erhöhen das Risiko von Anlageverlusten.

Die Informationen und Daten in diesem Dokument stammen aus Quellen, die als zuverlässig angesehen werden; dennoch haftet oder garantiert Rothschild & Co Wealth Management UK Limited weder jetzt noch zukünftig und weder ausdrücklich noch implizit für die Zuverlässigkeit, Richtigkeit oder Vollständigkeit dieses Dokuments oder der Daten, die diesem Dokument zugrunde liegen und übernimmt keine Verantwortung dafür, dass irgendeine Person auf die Angaben in diesem Dokument vertraut; ausgenommen sind Fälle von Betrug. Im Besonderen wird keine Haftung oder Garantie für die Erreichung oder Angemessenheit zukünftiger Prognosen, Ziele, Einschätzungen oder Vorhersagen, die dieses Dokument enthält, übernommen. Darüber hinaus können alle in diesem Dokument zum Ausdruck gebrachten Meinungen und Daten ohne vorherige Ankündigung geändert werden.

Handelt es sich bei der Datenquelle in dieser Präsentation um MSCI, sind wir verpflichtet Ihnen als Nutzungsbedingung Folgendes mitzuteilen: „Weder MSCI noch eine andere an der Zusammenstellung, Errechnung oder Erzeugung der MSCI-Daten beteiligte Partei leisten ausdrückliche oder indirekte Gewährleistungen oder Zusicherungen in Bezug auf diese Daten (oder die infolge ihrer Nutzung zu erzielenden Ergebnisse), und sämtliche Parteien lehnen hiermit ausdrücklich sämtliche Gewährleistungen in Bezug auf die Echtheit, Richtigkeit, Vollständigkeit, Marktgängigkeit oder Eignung für einen bestimmten Zweck dieser Daten ab. Unbeschadet des Vorstehenden übernehmen MSCI, die mit ihr verbundenen Unternehmen oder Dritte in Bezug auf die Zusammenstellung, Errechnung oder Erzeugung der Daten keinerlei Haftung für unmittelbare, mittelbare, besondere, Strafschadenersatz einschliessende, Folge- oder sonstige Schäden (einschliesslich entgangener Gewinne), auch dann nicht, wenn auf die Möglichkeit solcher Verluste hingewiesen wurde. Eine Verteilung oder Weiterverbreitung der Datens von MSCI ist ohne die ausdrückliche schriftliche Zustimmung von MSCI unzulässig.“

In Grossbritannien wird dieses Dokument von Rothschild & Co Wealth Management UK Limited, in der Schweiz von Rothschild & Co Bank AG ausgegeben. In manchen Ländern kann die Ausgabe dieses Dokuments durch Gesetze oder andere Vorschriften eingeschränkt sein. Den Empfängern dieses Dokuments wird daher empfohlen, sich dementsprechend persönlich zu informieren und alle einschlägigen rechtlichen und aufsichtsbehördlichen Bestimmungen einzuhalten. Im Zweifelsfall dürfen weder dieses Dokument noch Kopien davon in die USA versandt oder mitgenommen oder in den USA in Umlauf gebracht oder an eine US-Person ausgehändigt werden.

Die in dieser Publikation enthaltenen Hinweise auf Rothschild & Co beziehen sich auf jedes zum Konzern der Rothschild & Co Continuation Holdings AG gehörende Unternehmen, das unter dem Namen «Rothschild & Co» tätig ist, aber nicht notwendigerweise auf ein bestimmtes Rothschild & Co Unternehmen. Kein Unternehmen der Rothschild & Co Gruppe ausserhalb Grossbritanniens unterliegt dem britischen Financial Services and Markets Act aus dem Jahr 2000. Falls dennoch Dienstleistungen dieser Unternehmen angeboten werden, so gelten die britischen aufsichtsbehördlichen Schutzbestimmungen für Privatkunden nicht. Auch besteht kein Anspruch auf Entschädigung nach dem britischen Financial Service Compensation Scheme.

Zur Rothschild & Co Gruppe gehören unter anderem folgende Vermögensberatungsgesellschaften:

Rothschild & Co Wealth Management UK Limited. Registriert in England unter der Nummer 04416252. Sitz der Gesellschaft: New Court, St Swithin’s Lane, London, EC4N 8AL. Zugelassen und beaufsichtigt von der Financial Conduct Authority.

Rothschild & Co Bank International Limited. Sitz der Gesellschaft: St Julian’s Court, St Julian’s Avenue, St Peter Port, Guernsey, GY1 3BP. Lizensiert und beaufsichtigt von der Guernsey Financial Services Commission.

Rothschild & Co Bank AG. Sitz der Gesellschaft: Zollikerstrasse 181, 8034 Zürich, Schweiz. Zugelassen und beaufsichtigt von der Eidgenössischen Finanzmarktaufsicht FINMA.

Sind Sie bereit, Ihre Reise mit uns zu beginnen?

Sprechen Sie mit einem Kundenberater in Grossbritannien oder in der Schweiz.

Read more articles

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.

-

Juni: Sinkende Energiekosten als Entlastungsfaktor

Märkte & Trends

Die geopolitischen Spannungen rund um den Iran bleiben bestehen, eine erneute Eskalation erscheint derzeit jedoch wenig wahrscheinlich.

-

Gold: ein altes Metall in einer neuen Welt

Mosaique Insights

Nach einer herausfordernden Phase, geprägt von geopolitischen Spannungen, anhaltender Inflation und veränderten Zentralbankpolitiken, ist Gold zuletzt wieder unter Druck geraten. Nachdem das Metall seit Ende 2023 stark zugelegt und mehrfach neue Allzeithochs erreicht hatte, befindet es sich aktuell auf einem Sechsmonatstief.

-

Rothschild & Co erwirbt Marcard, Stein & Co und stärkt Wachstum im deutschen Wealth Management

Actualités

Rothschild & Co hat heute eine Vereinbarung zur Übernahme von 100 Prozent der Anteile an der in Hamburg ansässigen Marcard, Stein & Co unterzeichnet. Diese Transaktion unterstreicht das fortgesetzte Engagement von Rothschild & Co für sein Wealth-Management-Geschäft in Deutschlang, einem für die Gruppe strategisch wichtigen Markt.