Le prochain changement d’humeur

Avant-propos

La paix mondiale est menacée, Trump II se profile à l’horizon et les taux d’intérêt ne diminuent pas aussi vite que les investisseurs l’espéraient. Pourtant, les cours boursiers sont en hausse et la volatilité des marchés financiers a été limitée depuis le début de l’année. Comment cela s’explique ?

Comme nous l’avons déjà écrit, les marchés financiers sont impersonnels et se montrent souvent indifférents aux préoccupations géopolitiques. Cependant, le fait qu’ils n’aient pas été affectés de manière significative par la nouvelle remise en cause du scénario de baisse de taux est peut-être un peu plus inhabituel.

Nous avons toujours pensé qu’une grave récession n’était ni nécessaire, ni probable. Le consensus s’est néanmoins montré très attaché à l’idée d’un « atterrissage en douceur » ces derniers temps. Il serait surprenant que cet état d’esprit se prolonge, non pas parce qu’un drame économique est inévitable, mais parce que le sentiment est changeant. Les données évoluent rarement de manière linéaire et les experts ont certainement hâte de pouvoir extrapoler la première valeur aberrante qui se présentera.

Un indicateur d’inflation ou d’activité qui surprendrait fortement à la hausse pourrait effrayer les marchés, faisant craindre que les taux restent élevés pendant encore plus longtemps, voire encore plus élevés pendant plus longtemps (des hausses de taux supplémentaires sont toujours possibles). En sens inverse, le pessimisme relatif à la croissance est une constante, toujours prête à être ravivée par un résultat médiocre, voire le produit direct de la crainte de taux « plus élevés pour plus longtemps ». Il en est de même pour le scénario de la stagflation (pas de croissance, mais plus d’inflation).

En matière d’investissement, on a pu avoir l’impression que les marchés étaient un peu trop calmes ces derniers temps. Ce n’est probablement pas le meilleur moment pour renforcer des positions tactiques. En revanche, si les faits nous donnaient raison et que le drame économique (récession, reprise de l’inflation, ou les deux à la fois) était évité, la réponse appropriée à un changement d’humeur accompagné d’un regain de volatilité pourrait bien être la recherche de nouvelles opportunités. Sachant en outre que les obligations semblent raisonnablement valorisées pour la première fois depuis de nombreuses années, ces opportunités ne se limitent peut-être plus aux marchés d’actions.

Dans ce nouveau numéro de Perspectives du marché, outre nos points habituels sur l’économie et l’inflation, nous nous interrogeons également sur la menace potentielle que représente la dette publique américaine.

Kevin Gardiner/Victor Balfour/Anthony Abrahamian

Global Investment Strategists

Cycle des taux : encore plus longtemps, et peut-être même encore plus haut ?

En bref : les baisses de taux sont reportées, mais (probablement) pas annulées

L’inflation américaine a de nouveau été un peu plus forte que prévu (comme d’habitude, nous revenons plus loin sur les derniers chiffres d’inflation). Cela ne modifie pas sensiblement notre vision d’ensemble de la conjoncture économique, qui est celle d’une résilience économique qui se poursuit en parallèle d’une désinflation graduelle.

Résilience certes, mais pas encore un boom économique : même aux États-Unis, la croissance n’est pas encore suffisamment forte pour justifier une hausse des taux d’intérêt ou une forte augmentation des bénéfices prévisionnels des entreprises, bien qu’elle pourrait y arriver (voir ci-dessous).

Et désinflation graduelle, sans déflation : les salaires, principal moteur de l’inflation persistante dans le secteur des services, continuent de ralentir, ce qui laisse présager un nouveau ralentissement de l’indice des prix à la consommation (IPC) dans les mois à venir, mais à une échelle plus réduite que ce que nous avons déjà connu (mathématiquement, il ne reste plus beaucoup de marge de toute façon). Nous estimons que l’objectif de 2 % (qui s’applique techniquement à l’inflation des dépenses de consommation personnelle, et non à l’IPC, aux États-Unis) ne pourra pas être atteint de manière durable avant un an ou deux, et nous nous attendons plutôt à ce que les taux d’inflation des deux côtés de l’Atlantique (y compris au Royaume-Uni) déclinent lentement pour se stabiliser dans une fourchette comprise entre 2 et 4 %.

À tout le moins, le résultat du mois de mars réduit encore plus la probabilité que la Fed s’empresse de réduire ses taux, mais ce n’est pas la première nouvelle à avoir cet effet ces derniers temps.

Par conséquent, les taux d’intérêt sont probablement toujours en train d’amorcer un virage au niveau mondial, mais ils continuent à le faire plus lentement que ne le prévoyaient les marchés monétaires, et beaucoup plus lentement que l’inflation, qui a déjà fait un pas décisif.

Faisons une pause

Nous devrions prendre le temps de remettre les choses en perspective. Depuis le début de l’année 2022, nous avons tous vécu sous la menace annoncée d’une récession, les experts se succédant pour nous annoncer une crise économique imminente. Nous avons déjà évoqué le fait qu’au Royaume-Uni, l’humeur du public a été pendant une grande partie du temps une hystérie économique à peine contenue. Il y a bien eu des récessions techniques – aux États-Unis d’abord, puis plus récemment au Royaume-Uni – mais rien d’aussi grave que le ralentissement annoncé par beaucoup (y compris par la Banque d’Angleterre, qui prévoyait la récession « la plus longue de l’après-guerre »). Le taux de chômage des économies occidentales est resté bas pendant tout le cycle actuel et l’an dernier, l’économie la plus surveillée et la plus influente, à savoir celle des États-Unis, a même enregistré une croissance plus forte qu’à l’accoutumée.

Dans le même temps, l’annonce confiante d’une nouvelle ère inflationniste semble également avoir été prématurée. Il n’y a pas eu de « spirale salaires-prix » et la poussée inflationniste postpandémie ne semble pas vouloir s’inscrire dans la durée : Il ne s’agit pas d’une « sixième vague » historique.

Les banques centrales ne sont pas pour autant tirées d’affaire : leur pari ne leur a peut-être pas coûté trop cher, mais cela n’en fait pas une stratégie à recommander. Elles doivent maintenant restaurer leur crédibilité, ce qui signifie que la barre de l’assouplissement monétaire est désormais plus haute qu’elle ne l’aurait été dans d’autres circonstances. En d’autres termes, ce n’est pas simplement une affaire de statistiques économiques : dans beaucoup de scénarios, la nécessité de restaurer la crédibilité de la politique monétaire plaide pour une réduction des taux plus lente que ce qui aurait était le cas si la politique monétaire avait été plus crédible dès le départ, y compris en cas d’augmentation plus nette du chômage.

Le risque monétaire est à sens unique. Il n’y a jamais eu d’hyperdéflation et les politiques monétaires doivent s’en faire le reflet de manière plus nette qu’elles ne l’ont fait fin 2021, par exemple, lorsque les banques centrales ont laissé des taux d’intérêt historiquement bas coïncider avec des taux de chômage eux aussi historiquement bas.

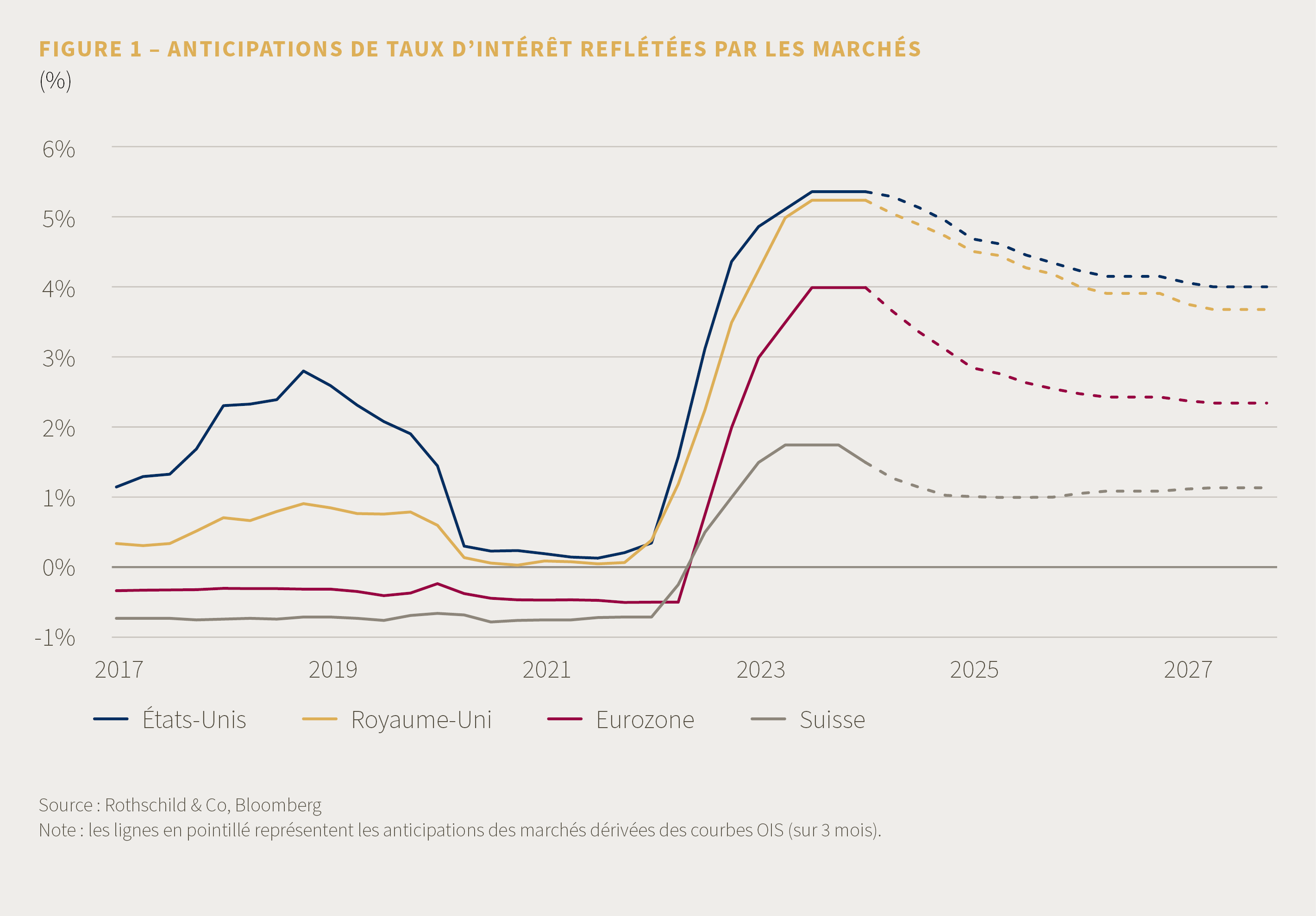

La mise en garde habituelle demeure d’actualité : nous ne sommes pas encore sortis d’affaire. Les baromètres de confiance des entreprises semblent malgré tout se stabiliser, avec notamment une légère amélioration dans le secteur manufacturier, qui est très cyclique. Deux vents contraires importants se sont calmés et ont commencé à s’inverser : les coûts énergétiques ont diminué en Europe suite à la baisse des prix du gaz naturel, ce qui a permis aux salaires réels de rebondir malgré le ralentissement de la croissance des salaires nominaux, tandis que les taux d’intérêt ont cessé d’augmenter (tout au moins pour le moment, en base nominale) et semblent appelés à baisser – un jour ou l’autre (figure 1). À la base, le consensus pourrait aussi avoir été trop pessimiste concernant la croissance tendancielle (peut-être parce qu’il considère toujours les tendances d’avant 2007 comme des tendances durables).

Encore plus longtemps – voire encore plus haut ?

Les taux directeurs sont déjà nettement « plus élevés depuis plus longtemps » que ne le prévoyait initialement le consensus lorsqu’ils ont commencé à augmenter fin 2021/début 2022. Les chiffres de l’IPC américain montrent qu’ils risquent de demeurer élevés pendant encore plus longtemps. Comme indiqué plus haut, il est même possible qu’ils deviennent encore plus élevés pendant encore plus longtemps. En d’autres termes, ils n’ont peut-être même pas encore atteint leur point le plus élevé. Ce n’est pas ce que nous prévoyons, mais il est important de tenir compte de cette possibilité : il y a peu d’impératifs en finance. Si les taux devaient encore augmenter, les marchés boursiers marqueraient certainement une pause pour en prendre note, et tout porte à croire que les prédictions de récession réapparaitraient avec plus de vigueur que jamais (sans pour autant être plus exactes…).

En début d’année, les marchés monétaires anticipaient environ sept baisses de taux de 25 points de base chacune (1/4 de point de pourcentage) de la part des trois grandes banques centrales occidentales en 2024. Ce chiffre est aujourd’hui tombé à deux seulement pour la Réserve fédérale américaine (Fed) et la banque d’Angleterre, et à trois pour la Banque centrale européenne (BCE).

On parle beaucoup de la possibilité de politiques monétaires divergentes, notamment si la BCE et la Banque d’Angleterre agissaient avant la Fed, comme cela semble probable, mais cette divergence devrait rester limitée avec des répercussions économiques négligeables (même si un affaiblissement de l’euro ou de la livre amplifiait son impact – ce qui, soit dit en passant, réduirait l’attrait d’un positionnement « bunds allemands contre bons du Trésor américain » pour les portefeuilles de la clientèle privée).

Même si rien de tout cela ne justifie pour le moment d’éliminer purement et simplement le risque d’investissement, il y a toutefois de quoi modérer l’optimisme à l’égard des obligations et l’appétit plus général pour le risque macro.

Le risque monétaire est à sens unique. Il n’y a jamais eu d’hyperdéflation et les politiques monétaires doivent s’en faire le reflet de manière plus nette qu’elles ne l’ont fait fin 2021 ...

Des exceptions qui prouvent la règle ?

Il y a eu quelques exceptions notables à la tendance générale de taux « plus élevés pour plus longtemps ». Les cas évoqués ci-dessous ont peut-être en commun une absence de menace inflationniste importante au départ.

Le plus notable est probablement celui de la Banque nationale suisse (BNS), qui s’est démarquée de ses homologues occidentales en abaissant ses taux de 25 points de base (PB) en mars dernier, à 1,5 %. Nous ne nous attendions pas à cette décision, mais elle ne nous a pas surpris outre mesure, pas plus que les marchés financiers locaux, à en juger par leur réaction.

Sur un large éventail d’indicateurs, la Suisse était l’économie la plus performante des marchés développés dans l’analyse que nous avions publiée en mai dernier. À son maximum, l’inflation y a été d’à peine 3,5 % en août 2022. Elle s’élève actuellement à 1 %. Jusqu’au Nouvel An, le franc suisse était orienté à la hausse, ce qui a sans doute contribué au resserrement monétaire provoqué par la hausse totale de 250 pb des taux de la BNS. On notera que la crédibilité de cette dernière n’a jamais été mise en doute. Il est vrai qu’un petit gouvernement fédéral et une monnaie saine ne sont pas nécessairement les éléments les plus attrayants pour les investisseurs en actions…

Le franc est aujourd’hui redescendu de son point haut pondéré par les échanges commerciaux, ce qui réintroduit une certaine incertitude et limite les flux de capitaux potentiellement déstabilisants que nous avons pu connaître par le passé.

La Banque du Japon s’est démarquée en sens inverse (ou s’agit-il d’un rattrapage tardif par rapport aux autres ?) en relevant ses taux de -10 pb à 0 - 10 pb, son premier changement de taux directeurs depuis début 2016 et sa première hausse depuis début 2007. Cette décision met fin à la dernière politique de taux négatifs encore en place.

Il faut reconnaître qu’en ne relevant pas ses taux plus tôt, elle a évité d’entamer sa crédibilité, car l’inflation locale est restée faible (comme dans le cas de la BNS) : après vingt ans de déflation (jusqu’en 2020), elle a augmenté pour culminer à seulement 4,3 % au début de l’année 2023.

Nous ne faisons pas souvent de commentaires sur le Japon, mais son économie et son marché obligataire sont un sujet de préoccupation pour de nombreux observateurs – ce qui semble disproportionné par rapport à leur importance en matière d’investissement. On ne devrait peut-être pas parler de « japonisation » (mot horrible) de l’Occident, mais plutôt d’une « occidentalisation » potentielle du Japon…

Nous n’avons jamais compris pourquoi quelques points de base du côté local d’un carry trade soi-disant populaire étaient censés avoir un impact plus important sur les flux que plusieurs centaines de points de base de l’autre côté. L’absence de réaction plus large à cet événement soi-disant historique n’est donc pas surprenante.

L’économie japonaise est unique en son genre, n’étant pas conventionnellement capitaliste à la base, et les difficultés rencontrées dans le cadre d’une supposée « récession du bilan » (autre expression horrible) sont certainement le reflet de particularismes locaux plutôt que d’une loi générale qui reste à découvrir. Ces difficultés l’ont amenée à rechercher activement une augmentation de l’inflation, laquelle reste supérieure à l’objectif de longue date de la Banque du Japon, à savoir 2 %.

Il faut toujours faire attention à ce que l’on souhaite. Pour le moment, comme nous l’avons mentionné, la crédibilité monétaire du Japon reste intacte, malgré les fluctuations de son taux de change. Et même si le Japon a largement marqué le pas ces dernières années, il s’agit toujours d’un pays relativement prospère et calme sur le plan social. Quel que soit le problème de son économie, nous doutons qu’il ait beaucoup à voir avec la déflation antérieure, qui semble économiquement et statistiquement insignifiante (elle se situe dans la marge d’erreur).

Enfin, la Banque populaire de Chine n’a peut-être pas agi ces derniers temps, mais cela fait plusieurs mois qu’elle assouplit en pratique sa politique monétaire – principalement en réduisant les réserves obligatoires des banques, mais aussi en abaissant certains taux directeurs. Tout comme la BNS et la Banque du Japon, elle a pu creuser son propre sillon monétaire grâce à un cycle d’inflation favorable.

L’assouplissement monétaire en cours pourrait finir par soutenir les actions chinoises – on ne sait pas encore ce qu’il en sera – mais nous n’en sommes plus convaincus. Il est plus probable qu’il soutienne le marché obligataire, mais comme au Japon, c’est beaucoup de chemin à faire (pas tant en kilomètres qu’en termes de risque) pour un rendement plutôt faible.

Inflation : le dernier kilomètre ?

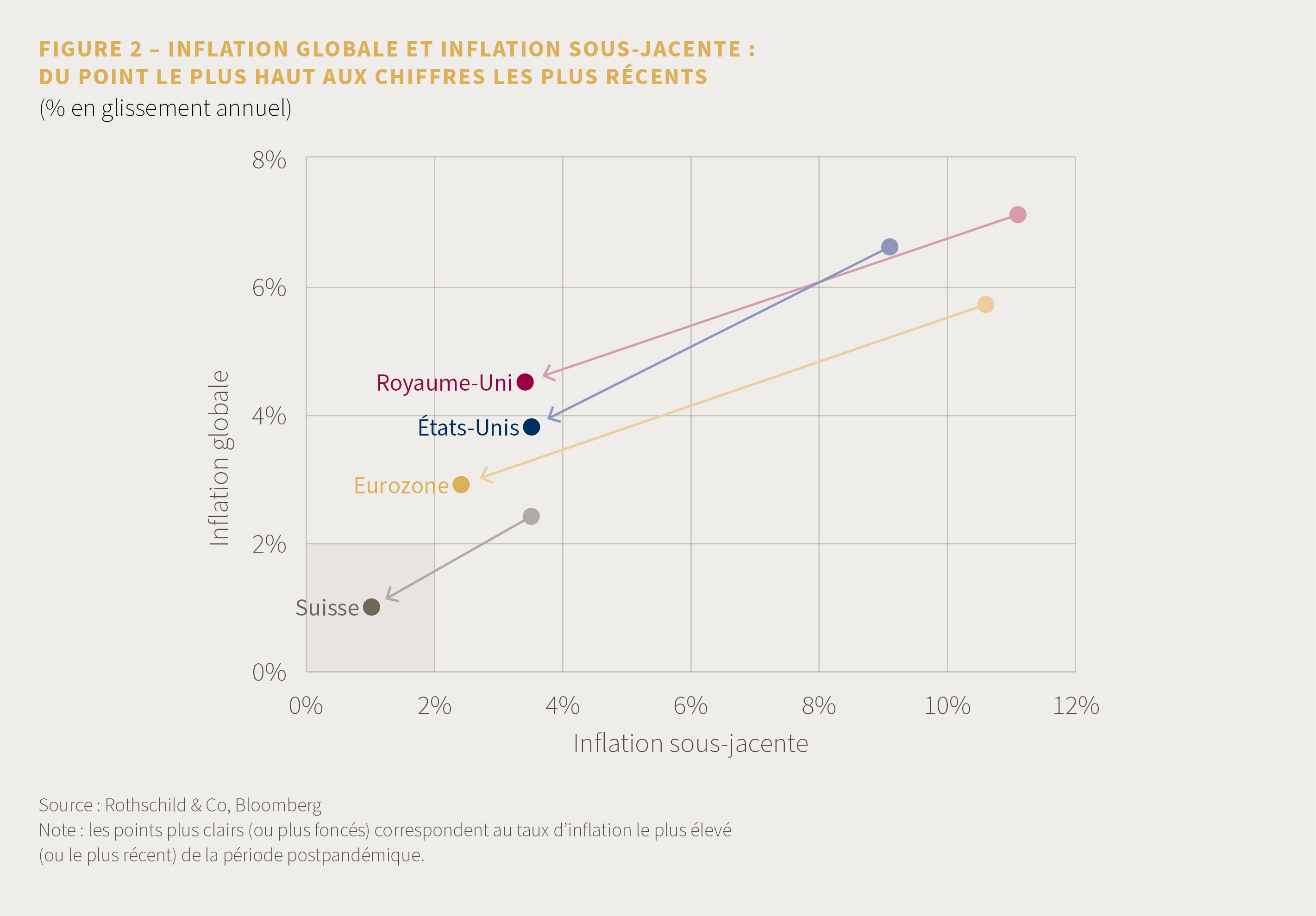

L’inflation a considérablement diminué aux États-Unis comme en Europe.

Aux États-Unis, elle se situe désormais entre 3 et 4 %, tandis que les chiffres de la zone euro sont encore plus proches de l’objectif de 2 % des banques centrales, compris entre 2 et 3 %. En Suisse, l’inflation reste remarquablement contenue, ce qui a permis à la Banque nationale suisse d’entamer son cycle d’assouplissement, comme évoqué plus haut. En date de rédaction, l’inflation britannique semble appelée à baisser fortement le mois prochain, en raison de la réduction récente du plafond des prix de l’énergie.

Comme illustré dans la figure 2, à son plus haut, l’inflation globale était plusieurs fois supérieure à ses niveaux actuels, tandis que l’inflation sous-jacente était quasiment le double des taux actuels.

Sommes-nous désormais arrivés au dernier kilomètre ? Pour répondre à cette question, nous examinons ci-dessous les quatre principales catégories de l’indice des prix à la consommation (IPC), à savoir l’énergie, l’alimentation, les biens et les services - sachant que ces deux dernières catégories constituent la base de ce qu’on appelle l’inflation « sous-jacente ».

Le redressement du pétrole : un risque gérable ?

L’inflation des prix de l’énergie, qui est la catégorie la plus volatile, a été un sujet d’actualité depuis notre dernière édition de Perspectives du marché.

Le Brent, référence mondiale du pétrole, a augmenté de presque 20 % cette année, franchissant récemment la barre des 90 dollars le baril. Comme pour la plupart des matières premières, il est difficile de démêler les causes de cette hausse des cours. Elle s’explique probablement par la combinaison d’une forte demande et d’une incertitude sur l’offre, sur fond de tensions géopolitiques et de réductions de la production de l’OPEP+. Cela étant dit, les prix du pétrole se situent encore dans leurs fourchettes récentes, et sauf nouveau choc négatif sur l’offre (ce qu’on ne peut totalement exclure au vu de l’escalade récente au Proche-Orient), une hausse plus spectaculaire semble peu probable.

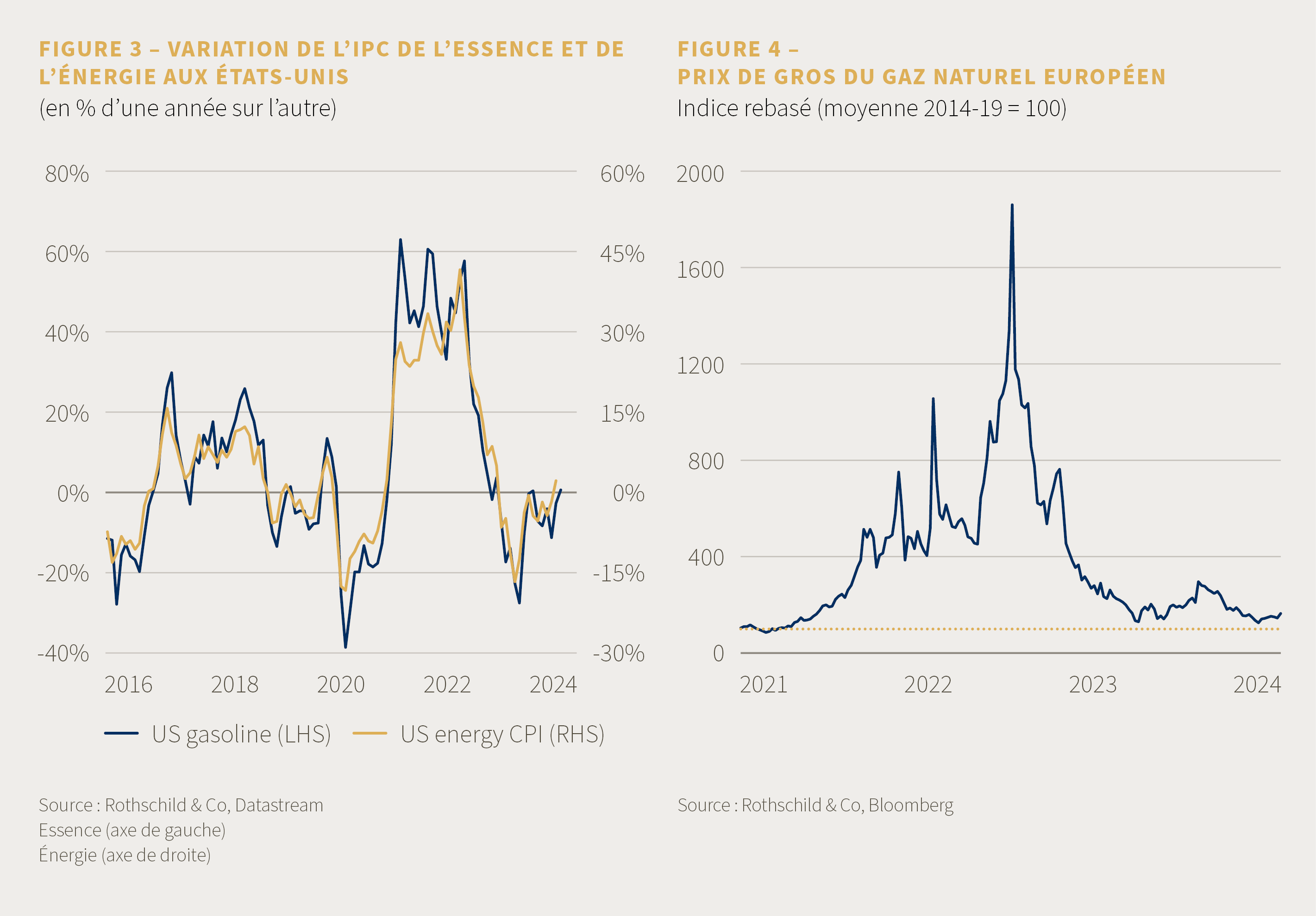

Aux États-Unis, les prix de l’essence sont très sensibles aux variations de l’indice de référence du pétrole brut, ce qui fait que la hausse des cours du pétrole s’est déjà répercutée sur le panier de l’IPC de l’énergie (figure 3). La variation des prix de l’essence sur un an (à savoir le prix d’aujourd’hui rapporté à celui d’il y a un an) est redevenue positive, et l’inflation de l’IPC de l’énergie n’est donc plus déflationniste. Cependant, comme indiqué plus haut, une nouvelle poussée de l’inflation globale semble peu probable, étant donné que les prix actuels de l’essence se situent au même niveau que la moyenne de l’an dernier (pour rappel, la composante « énergie » de l’IPC américain ne représente que 7 % du panier total).

De l’autre côté de l’Atlantique, la situation énergétique de l’Europe reste plus favorable. Les prix de gros du gaz naturel, qui avaient explosé après l’invasion de l’Ukraine par la Russie, sont aujourd’hui dix fois plus bas (figure 4), même s’ils restent supérieurs à leurs niveaux d’avant la pandémie. Les plafonds des prix de l’énergie imposés par plusieurs gouvernements n’ont pas encore complètement suivi le mouvement (au Royaume-Uni, par exemple). On peut donc s’attendre à de nouvelles baisses de l’inflation liées aux prix de l’énergie en Europe. Aux États-Unis, les prix du gaz naturel sont proches de leurs plus bas niveaux depuis trente ans, mais ils pèsent moins lourd dans le panier de l’IPC.

L’inflation de l’IPC des produits alimentaires est une autre composante exclue de l’inflation sous-jacente. Les prix de gros des denrées alimentaires sont en baisse depuis deux ans au niveau mondial. Par conséquent, nous devrions continuer d’observer une désinflation régulière de l’IPC des produits alimentaires aux États-Unis comme en Europe. D’autres coûts contribuent bien sûr aux prix que nous voyons dans les rayons des supermarchés, mais le prix du produit de base lui-même continue de baisser.

Les chaînes d’approvisionnement continuent à faire preuve de résilience

L’inflation de l’IPC des biens, la troisième composante principale, s’est en grande partie normalisée aux États-Unis comme en Europe (dans le premier cas, elle est même déflationniste – les prix ont en fait baissé, et pas seulement ralenti). Deux vents contraires potentiels sont toutefois apparus.

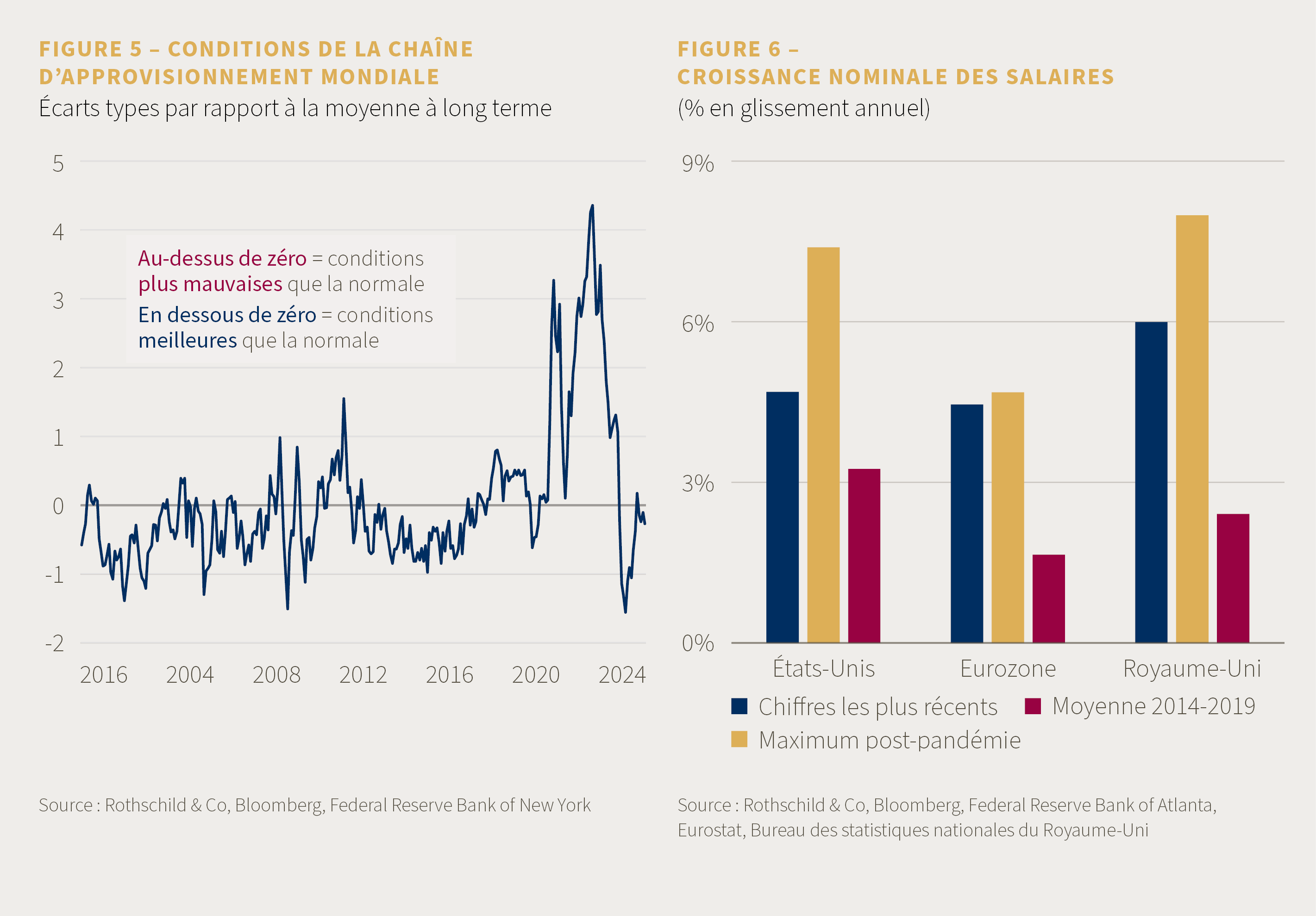

Le premier, lié à l’approvisionnement, est la perturbation actuelle du commerce en mer Rouge, qui pourrait rappeler les perturbations colossales observées pendant la pandémie. L’impact de ce choc a toutefois été limité jusqu’à présent. L’indice des pressions sur la chaîne d’approvisionnement publié par la Fed de New York indique des conditions « normales » (figure 5), tandis que les tarifs de fret mondiaux ont baissé au cours des derniers mois. Ces derniers n’avaient en outre augmenté qu’à hauteur d’un tiers de leur niveau record de 2021, ce qui laisse à penser que le décalage entre l’offre et la demande était beaucoup plus réduit cette fois-ci, si tant est qu’il y en avait un. Pour le moment, les chaînes d’approvisionnement se sont tendues, mais sans se rompre.

Le second risque, lié à la demande, concerne le cycle manufacturier mondial, qui semble connaître une nouvelle reprise. Les prix des matières premières industrielles, métaux par exemple, ont augmenté, ce qui pourrait avoir une incidence indirecte sur l’IPC des biens si les fabricants répercutaient certaines de ces hausses de prix sur les consommateurs. Cependant, même dans ce cas, il est peu probable que cela ne remette réellement en cause la trajectoire de l’IPC des biens. En premier lieu, la demande de produits manufacturés est beaucoup plus faible qu’elle ne l’était au lendemain de la pandémie. De plus, le récent rebond des prix des métaux industriels a été modeste, restant bien en deçà de leur sommet de 2022.

Alors que l’inflation des biens due à l’offre s’est déjà en grande partie résorbée, il semble peu probable qu’elle reparte à la hausse à partir de maintenant. Cependant, comme nous l’indiquions plus haut à propos des taux d’intérêt, c’est une possibilité qu’on ne peut totalement exclure.

L’inflation persiste dans les services

L’inflation de l’IPC des services est la composante la plus surveillée par les banques centrales. En plus d’être la plus importante, c’est aussi la plus tenace. Il existe même des signes de réaccélération dans certaines parties du monde.

Il y a néanmoins des raisons de penser qu’elle continuera de diminuer cette année. En effet, la croissance nominale des salaires (principal intrant du secteur des services) s’est ralentie (figure 6), même si le retour aux taux d’avant la pandémie risque d’être progressif en raison des tensions persistantes sur les marchés de l’emploi.

Une partie de l’inflation des services pourrait également être en retard sur les conditions de marché actuelles. L’inflation de l’IPC du logement aux États-Unis, qui suit le coût des loyers et du logement, en est un bon exemple. Elle reflète l’évolution des prix moyens du parc immobilier sur les douze derniers mois, et pas seulement les transactions du dernier mois écoulé, et a donc tendance à accuser un retard d’environ un an sur l’évolution des prix en temps réel. Le logement influe de manière importante sur l’inflation américaine, car il représente plus d’un tiers du panier total de l’IPC.

Conclusion : l’inflation devrait rester supérieure à l’objectif dans un avenir proche

Dans l’ensemble, les risques d’inflation apparaissent plus équilibrés à l’heure actuelle : les taux d’inflation ont en effet beaucoup baissé. Une baisse durable en dessous de 2 % semble malgré tout encore trop optimiste ; de la même manière, une vague inflationniste du type de celle des années 1970 semble trop pessimiste. Nous maintenons notre perspective selon laquelle l’inflation de l’IPC des pays développés devrait se stabiliser pendant encore un moment dans une fourchette comprise entre 2 à 4 %.

Le dernier kilomètre est souvent le plus lent.

Les États vivent-ils au-dessus de leurs moyens ?

Il y a dix ans, il aurait fallu un an au gouvernement américain pour accumuler 1000 milliards de dollars de dette. Il ne lui a fallu que cinq mois cette année, portant l’encours de la dette fédérale à 35 000 milliards de dollars. Le Trésor américain n’est le seul à dépenser sans compter ; la plupart des gouvernements du G7 affichent un déficit budgétaire substantiel. Le ratio endettement net/PIB des économies avancées a augmenté au point d’atteindre aujourd’hui 85 % du PIB.

Les dépenses liées à la pandémie ont largement contribué à l’augmentation récente de la dette américaine. Mais avec des déficits plus importants et des taux d’intérêt durablement plus élevés, les observateurs sont de plus en plus nombreux à craindre que le fardeau de la dette ne s’envole de manière exponentielle. En août dernier, l’agence de notation Fitch a décidé de retirer aux États-Unis la note AAA tant convoitée (la deuxième agence de notation à le faire) et, plus récemment, le FMI a laissé entendre que la dette américaine pourrait menacer la stabilité financière.

Une dette nationale, si elle n’est pas excessive, sera pour nous une bénédiction nationale.

Les États-Unis en ligne de mire

La dette est un sujet complexe et conflictuel. Nous estimons malgré tout que le fardeau de la dette américaine, aussi important qu’il soit, reste gérable.

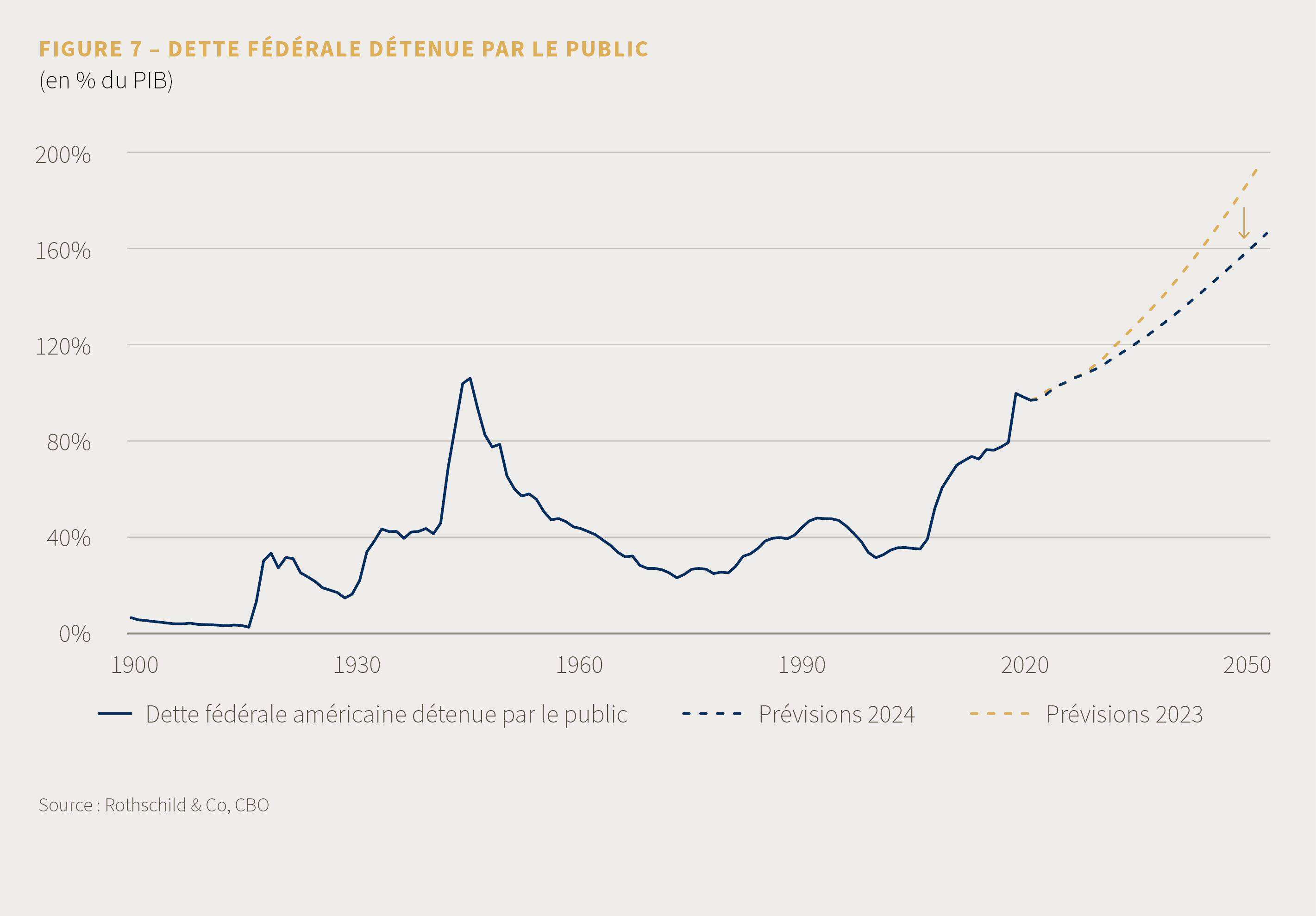

Selon le Congressional Budget Office (CBO), l’organisme de surveillance budgétaire des États-Unis, la dette fédérale dette devrait atteindre 99 % du PIB cette année, tandis que le déficit budgétaire devrait rester proche de 6 % du PIB. Cependant, les projections à long terme du CBO sont plus inquiétantes : elles indiquent que la dette pourrait atteindre 166 % du PIB d’ici 2054, le déficit budgétaire atteignant 8,5 % du GDP à cette même échéance (contre une moyenne de 3 % pour la période postérieure à 1962). Ce déficit prévisionnel s’explique en grande partie par l’augmentation du coût des intérêts (environ 3 % du PIB à l’heure actuelle). L’augmentation des dépenses liées aux programmes sociaux (Medicare et sécurité sociale, par exemple) représente cependant la majeure partie du déficit primaire. Il est important de noter que ces estimations reposent sur l’hypothèse d’une croissance réelle moyenne de 1,7 % par an sur les trente prochaines années.

Ces prévisions à long terme peuvent néanmoins être trompeuses. La croissance, les taux d’intérêt, les recettes fiscales et les dépenses sociales sont autant de facteurs qui ont une importance considérable, mais ils sont très difficile à prévoir de manière précise. Une légère modification des coûts d’emprunt estimés et des taux de croissance prévisionnels projetés sur une très longue période peut faire complètement basculer ces prévisions dans un sens ou dans l’autre (comme nous le notions il y a quelques mois à propos d’une projection à long terme réalisée par l’Office for Budget Responsibility du Royaume-Uni).

Il y a seulement un an, par exemple, le CBO prévoyait que le PIB américain serait stable en 2023, première année de ses prévisions ; en fin de compte le résultat a été un taux de croissance de 2,5 %, supérieur à la moyenne. Même une légère révision des hypothèses à long terme du CBO au cours des douze derniers mois – croissance revue à la hausse (de 1,6 % à 1,7 %) et déficit budgétaire primaire revu à la baisse – ont réduit de trente (30 !) points de pourcentage le ratio dette/PIB prévisionnel à un horizon de 30 ans (figure 7).

Si une administration américaine décidait un jour de s’attaquer directement à la dette, les États-Unis pourraient ajouter plusieurs points de pourcentage du PIB à leur prélèvement fiscal total tout en demeurant une économie « faiblement imposée » ; les pays de l’OCDE ont dans l’ensemble une fiscalité plus lourde à la base. Il est vrai que toute tentative immédiate d’austérité – réduction des dépenses publiques et augmentation des impôts – a peu de chances de constituer une stratégie électorale gagnante.

La distinction entre déficit global et déficit structurel peut être importante. Le premier reflète les fluctuations à court terme de la croissance, tandis que le second indique la position budgétaire « sous-jacente » (ou tendancielle) indépendamment du cycle économique. La plupart des pays ont un déficit structurel et un déficit global, mais l’écart entre les deux peut parfois être important, comme c’est le cas actuellement. Les États-Unis n’ont pas équilibré leur budget global depuis l’administration Clinton, mais même les déficits budgétaires structurels peuvent être gérés si la croissance économique dépasse la croissance de la dette. Ronald Reagan n’avait sans doute pas tort lorsqu’il déclarait : « je ne m’inquiète pas du déficit. Il est suffisamment important pour se résorber de lui-même ».

La croissance a ainsi une influence sur la dette, mais on ne sait pas exactement à partir de quand le niveau d’endettement commence lui-même à affecter le taux de croissance durable de l’économie. Différents seuils d’endettement « critiques » ont été avancés – allant de 75 % à 90 % (sur une base brute, Rogoff/Reinhart) – à partir desquels l’arithmétique de l’endettement commencerait à peser sur l’économie.

Les pays pauvres sont souvent lourdement endettés, mais leur faible croissance est souvent liée à des problèmes structurels profonds, tels que l’absence de ressources naturelles, une réglementation excessive, la rigidité du marché du travail, un manque d’innovation et d’investissement. Dans un contexte approprié, la dette est souvent tolérée : une politique budgétaire qui encourage les infrastructures et l’investissement privé peut stimuler la productivité et augmenter la production – ce qui est l’objectif des subventions liées au climat dans l’Inflation Reduction Act.

Les États-Unis jouissent également d’une position privilégiée au niveau mondial : ils possèdent la plus grande économie du monde, le marché de capitaux le plus profond et le plus important et la monnaie de réserve la plus utilisée. Même sans les achats des banques centrales, les investisseurs internationaux sont toujours en quête de revenus d’investissement crédibles (c’est-à-dire de qualité)

et d’une réserve de valeur – et les bons du Trésor américain sont toujours considérés comme offrant ces deux avantages, même aujourd’hui.

Est-il possible d’éviter un redressement budgétaire ?

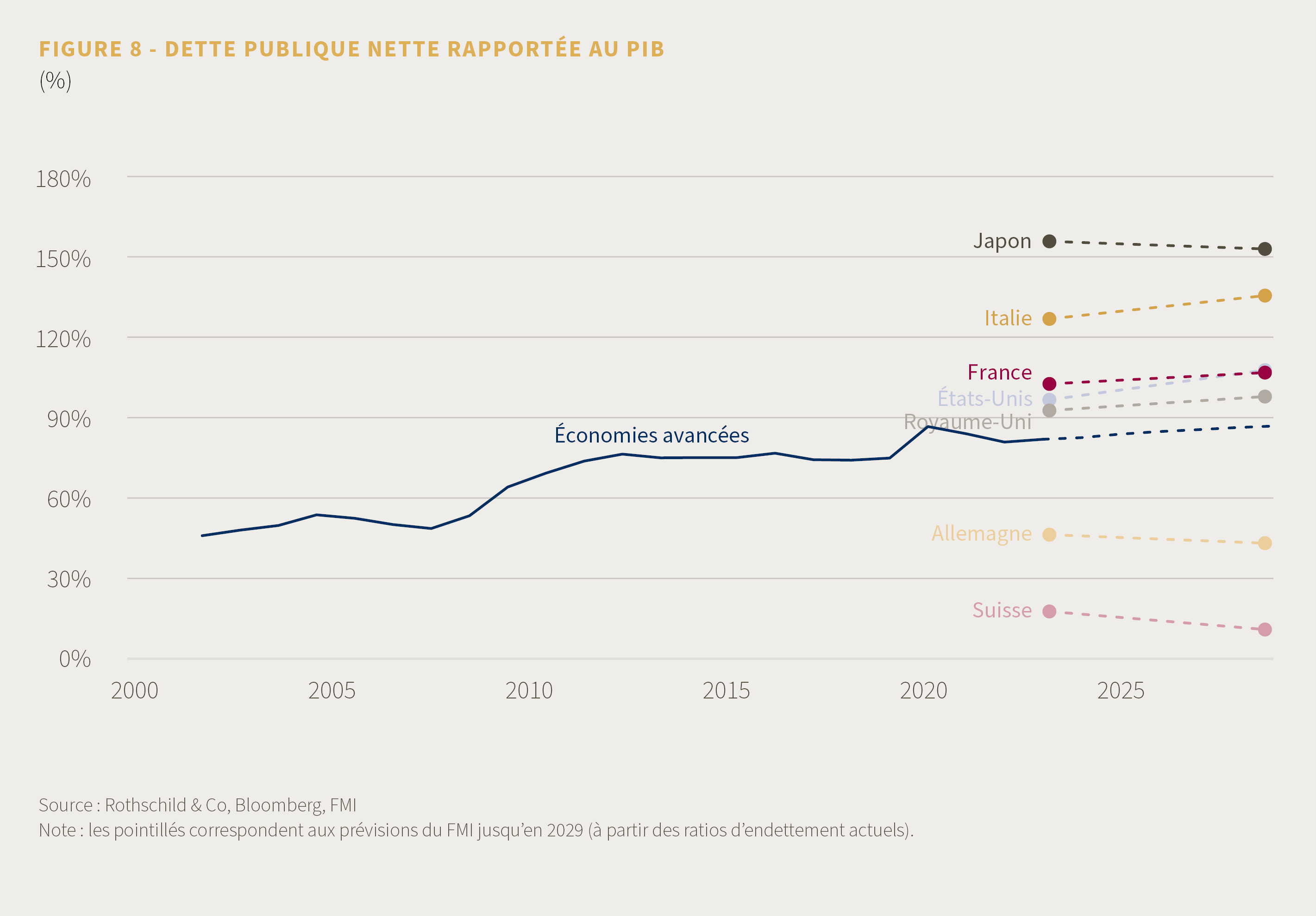

La solvabilité et l’orientation budgétaire des gouvernements varient dans le temps et, bien entendu, d’un pays à l’autre. La frugalité budgétaire de l’Allemagne contraste ainsi fortement avec l’endettement plus inquiétant de l’Italie. Pourtant, les justiciers obligataires ne semblent pas se révolter contre les signes de prodigalité apparente (la mini-crise budgétaire du Royaume-Uni à la fin de 2022 est peut-être une exception, bien qu’elle ait été en grande partie provoquée par le gouvernement de l’époque). Mais si les rendements obligataires de l’Italie sont relativement élevés par rapport à ceux de l’Allemagne, ils apparaissent rarement corrélés à l’évolution de la situation budgétaire du pays. Quant au Japon, qui affiche depuis plusieurs décennies l’un des taux d’endettement les plus élevés des pays développés (sa dette nette avoisine actuellement 160 % du PIB), il a toujours bénéficié de rendements obligataires parmi les plus faibles en termes nominaux, et même en termes réels, ses rendements n’ont rien de remarquable.

Nous estimons que la hausse récente des rendements des emprunts d’État américains et autres – et des spreads des obligations des pays périphériques de la zone euro – est en grande partie le reflet des évolutions macroéconomiques. Lorsque les déficits pandémiques étaient au plus haut, les rendements des emprunts d’État étaient proches de leur niveau le plus bas.

Pour finir sur une note plus optimiste, nous nous tournons, une fois n’est pas coutume, vers le FMI, dont les prévisions actuelles indiquent que le poids de la dette publique devrait, dans la plupart des cas, se réduire sur un horizon de cinq ans par rapport à ses niveaux actuels – grâce en partie à une inflation supérieure à la tendance (figure 8).

Que faut-il en conclure ? Sur ce sujet, comme sur beaucoup d’autres en matière de macro-économie, nous préférons ne pas céder à la tentation d’annoncer qu’une catastrophe est inévitable : c’est rarement le cas. Cela étant dit, même si nous avons tendance à penser que la solvabilité de l’État fédéral américain n’est pas le sujet de préoccupation le plus important à l’heure actuelle, cela ne veut pas dire que le prochain occupant du bureau ovale ne sera pas confronté à d’importants défis budgétaire.

Nous estimons que la hausse récente des rendements des emprunts d’État américains et autres – et des spreads des obligations des pays périphériques de la zone euro – est en grande partie le reflet des évolutions macroéconomiques.

Informations importantes

Le présent document a été produit par Rothschild & Co Wealth Management UK Limited à des fins d’information et de marketing uniquement et à l’usage exclusif du destinataire. Sauf accord écrit spécifique délivré par Rothschild & Co Wealth Management UK Limited, ce document ne peut pas être copié, reproduit, distribué ou transmis, intégralement ou partiellement, à une autre personne. Le présent document ne constitue pas une recommandation personnelle, une offre ou une invitation en vue d’acheter ou de vendre des valeurs mobilières ou tout autre produit bancaire ou d’investissement. Rien dans le présent document ne constitue un conseil juridique, comptable ou fiscal.

La valeur des investissements, et les revenus qui en sont issus, est susceptible d’augmenter et de diminuer, sans garantie de récupération du montant investi à l’origine. Les performances passées ne préjugent pas des performances futures. Investir dans l’optique d’obtenir des rendements implique d’accepter un risque: les aspirations en matière de performance ne sont pas et ne peuvent pas être garanties. Si vous changez d’avis concernant vos objectifs d’investissement et/ou votre (vos) tolérance(s) au risque et au rendement, veuillez contacter votre conseiller clientèle. Lorsqu’un investissement implique une exposition à une devise, les variations des taux de change peuvent faire augmenter ou diminuer la valeur de l’investissement et des revenus qui en sont issus. Des revenus peuvent être produits au détriment de rendements en capital. Les rendements des portefeuilles seront considérés sur la base d’un «rendement total», ce qui signifie que les rendements proviennent à la fois de l’appréciation ou de la dépréciation du capital telle que reflétée dans les prix des investissements de votre portefeuille et des revenus qu’ils génèrent sous forme de dividendes et de coupons. Les avoirs des portefeuilles discrétionnaires servant d’exemples ou réels présentés dans ce document sont détaillés à des fins d’illustration uniquement et peuvent être modifiés sans préavis. Comme pour le reste de ce document, ils ne doivent pas être considérés comme une sollicitation ou une recommandation pour un investissement distinct.

Bien que les informations et les données figurant dans ce document proviennent de sources réputées fiables, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite/donnée et, sauf en cas de fraude, aucune responsabilité n’est ou ne sera acceptée par Rothschild & Co Wealth Management UK Limited concernant l’équité, l’exactitude ou l’exhaustivité de ce document ou des informations sur lesquelles il repose, ou concernant la confiance accordée à ce document par quelque personne que ce soit. Plus particulièrement, aucune déclaration ou garantie n’est faite/donnée quant à la réalisation ou au caractère raisonnable des projections, objectifs, estimations ou prévisions figurant dans ce document. En outre, toutes les opinions et données utilisées dans ce document sont susceptibles d’être modifiées sans préavis.

Lorsque les données de cette présentation proviennent de MSCI, nous sommes tenus, pour pouvoir les utiliser, de vous informer du fait que: «Ni MSCI ni aucune autre partie impliquée ou liée à la compilation, au calcul ou à la création des données MSCI n’offre de garantie ni ne fait de déclarations expresses ou implicites concernant ces données (ou les résultats obtenus en les utilisant), et toutes ces parties déclinent expressément par la présente toute garantie d’originalité, d’exactitude, d’exhaustivité, de qualité marchande ou d’adéquation à un usage particulier concernant l’une quelconque de ces données. Sans limiter ce qui précède, MSCI, l’une de ses sociétés affiliées ou tout tiers impliqué dans ou lié à la compilation, au calcul ou à la création des données ne peut en aucun cas être tenu responsable de tout dommage direct, indirect, spécial, punitif ou autre (y compris les manques à gagner), même si elle a été informée de la possibilité de tels dommages. Aucune distribution ou diffusion ultérieure des données MSCI n’est autorisée sans le consentement écrit exprès de MSCI.»

Ce document est distribué au Royaume-Uni par Rothschild & Co Wealth Management UK Limited et en Suisse par Rothschild & Co Bank AG. La distribution de ce document dans certains pays et territoires peut être soumise à certaines restrictions en vertu de la loi ou d’autres réglementations. Par conséquent, les destinataires de ce document doivent s’informer de toutes les exigences légales et réglementaires applicables et les respecter. Pour éviter le moindre doute, il est interdit d’envoyer, d’apporter et de distribuer le présent document ou toute copie de celui-ci aux États-Unis ou à un ressortissant américain («US Person»). Dans le présent document, les références à Rothschild & Co renvoient à l’une des diverses sociétés du groupe Rothschild & Co Continuation Holdings AG opérant/négociant sous le nom de «Rothschild & Co» et pas nécessairement à une société de Rothschild & Co spécifique. Aucune des sociétés de Rothschild & Co situées en dehors du Royaume-Uni n’est autorisée en vertu de la loi britannique sur les services et les marchés financiers (Financial Services and Markets Act 2000) et, par conséquent, dans l’éventualité où des services seraient fournis par l’une de ces sociétés, les protections prévues par le système réglementaire britannique pour les clients privés ne s’appliqueront pas, et aucune compensation ne sera disponible en vertu du Financial Services Compensation Scheme britannique. Si vous avez des questions sur ce document, votre portefeuille ou tout élément de nos services, veuillez contacter votre conseiller clientèle.

Le groupe Rothschild & Co comprend les activités de gestion de patrimoine suivantes (entre autres): Rothschild & Co Wealth Management UK Limited. Enregistrée en Angleterre n° 04416252. Siège social: New Court, St Swithin’s Lane, London, EC4N 8AL. Autorisée et réglementée par la Financial Conduct Authority. Rothschild & Co Bank International Limited. Siège social: St Julian’s Court, St Julian’s Avenue, St Peter Port, Guernsey, GY1 3BP. Autorisée et réglementée par la Commission des services financiers de Guernesey pour la fourniture de services bancaires et d’investissement. Rothschild & Co Bank AG. Siège social: Zollikerstrasse 181, 8034 Zurich, Suisse. Société agréée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA).

Read more articles

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine