Private Debt als Alternative zur traditionellen Bankfinanzierung

Von einer Konjunkturlösung zum unverzichtbaren Instrument

Private Debt kamen in den 2000er Jahren auf und füllte die Finanzierungslücke zwischen Senior Debt (besicherte Bankfinanzierung) und Eigenkapital (Aktien). Nach der Finanzkrise 2008 nahm die Nutzung dieser Finanzierungsalternative stark zu, da die Banken die Kreditvergabe stark einschränkten. Dies hatte insbesondere für kleine und mittlere Unternehmen sowie Unternehmen mit hohem Fremdkapitalbedarf Auswirkungen. Insgesamt waren die Vorschriften für den Bankensektor strenger geworden und verlangten eine immer höhere Eigenkapitaldeckung für Investitionen. Dies machte die Finanzierung von Privatunternehmen hinsichtlich der Kapitalkosten sehr nachteilig. Die Suche der Anleger nach Diversifizierung und Rendite hat in Verbindung mit dem teilweisen Rückzug der Banken, der die traditionellen Finanzierungsangebote reduzierte, die Entwicklung von Private Debt und die Finanzierung durch privatwirtschaftliche institutionelle Investoren ausserhalb des Bankensektors (Versicherer und Schuldenfonds) begünstigt.

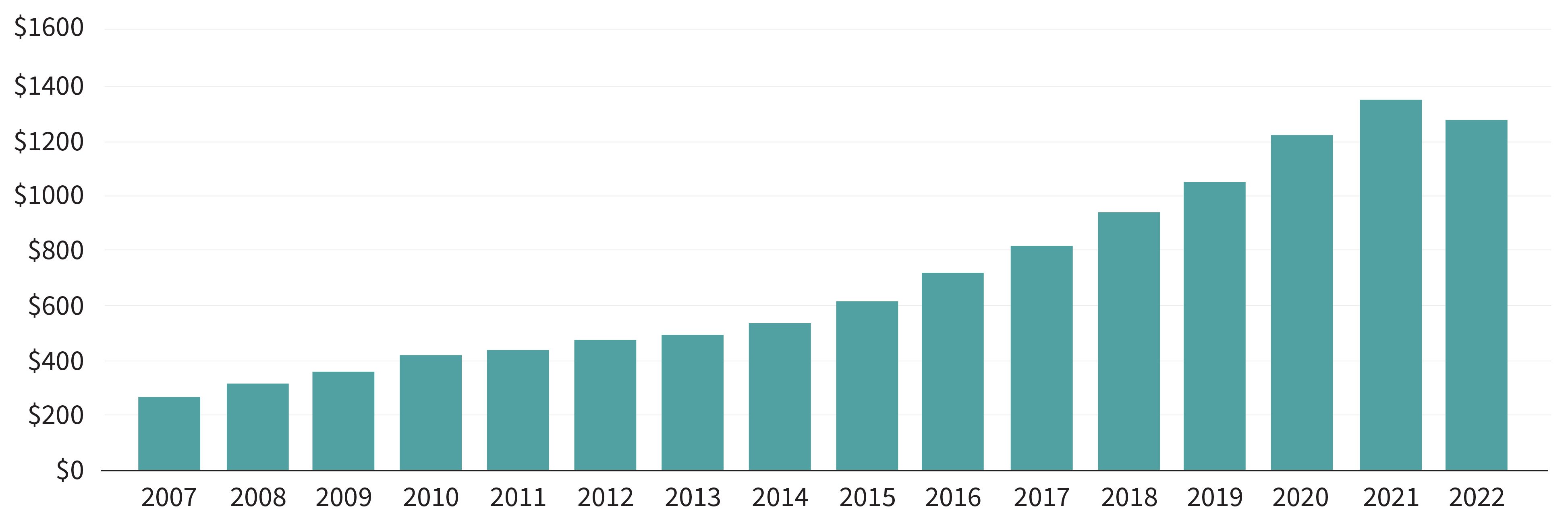

Mittlerweile ist Private Debt zu einer unverzichtbaren Alternative zu Bankkrediten für mittelgrosse Unternehmen geworden, insbesondere für solche, die ihre Marktposition konsolidieren wollen und ihre liquiden Mittel zur Finanzierung von Akquisitionen einsetzen müssen. Damit entspricht dieses Instrument sowohl den Bedürfnissen der Kreditnehmer als auch der Anleger, was seine starke Entwicklung erklärt. Der Markt für Private Debt ist seit seiner Entstehung stetig gewachsen und hat sich in den letzten zehn Jahren verdreifacht (siehe Abbildung unten).[1]

Anteil des verwalteten Kundenvermögens im Bereich Private Debt

(in Milliarden USD Dollar)

Quelle: Pitchbook - 31.12.2022

Strukturierung von Finanzierungen

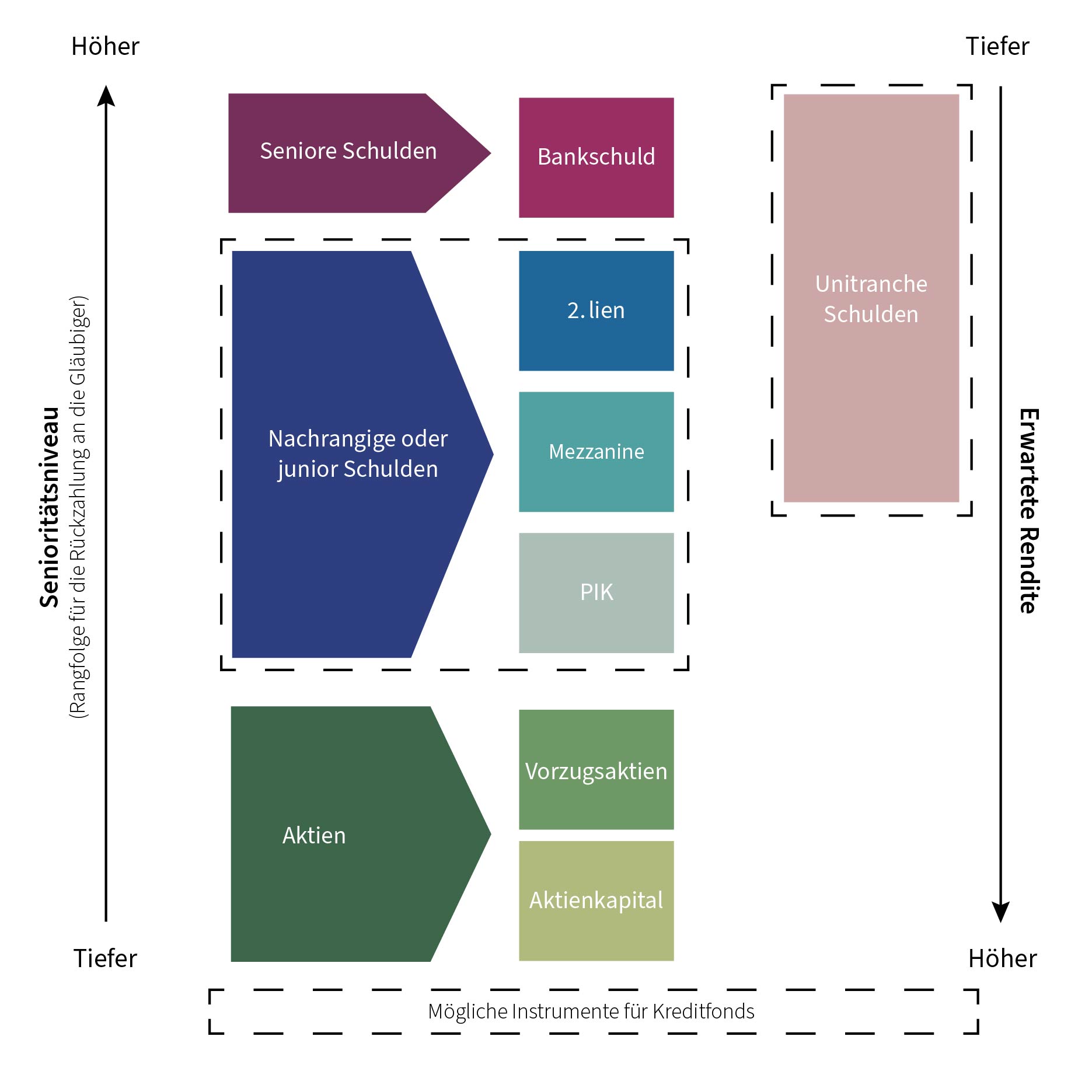

Im Allgemeinen bezieht sich Private Debt auf vorrangige («Unitranche») und nachrangige Schulden («Junior»).

Im Zuge der Entwicklung dieser Anlageklasse haben sich vielfältige Finanzierungsformen herausgebildet, die in Unterkategorien unterteilt werden, die das Risikoniveau, die Sicherheiten und die Laufzeit der Finanzierung berücksichtigen (siehe Abbildung unten).

So zeichnen sich vorrangige Schulden, bei denen es sich in der Regel um Finanzierungen durch Banken handelt, durch ihre Priorität bei der Rückzahlung und erstrangige Sicherheiten aus.

Die nachrangigen oder «Junior»-Schulden sind zwischen den vorrangigen Schulden und dem Kapital angesiedelt, verfügen über zweitrangige Sicherheiten und ihre Rückzahlung ist der Rückzahlung der vorrangigen Schulden untergeordnet. Sie sind somit risikoreicher als vorrangige Schulden und erbringen eine entsprechend höhere Rendite. Gleichzeitig sind sie aber gegenüber jedem Eigenkapitalinstrument vorrangig.

Im Jahr 2012 kamen die "Single-Tranche"-Darlehen, auch Unitranche genannt, auf den Markt, die an die Stelle von Kombinationen aus vorrangigen und nachrangigen Verbindlichkeiten traten. Sie ermöglichten es dem Finanzierungsnehmer, sich häufig an einen einzigen Fremdkapitalgeber und nicht mehr an einen Pool von Gläubigern zu wenden und so engere Beziehungen aufzubauen. Das finanzierte Unternehmen profitiert dadurch von mehr Flexibilität und Agilität. Es handelt sich dabei um eine Art vorrangiger Kredite mit erstklassigen Sicherheiten, für die maßgeschneiderte Verträge mit flexiblen Rückzahlungsbedingungen gelten. Die Kosten für diese Schuldtitel sind ebenfalls höher als bei klassischen Bankdarlehen, aber niedriger als bei nachrangigen Schuldtiteln, da sie mit einem geringeren Risiko verbunden ist. Für den Kreditgeber bietet eine Unitranche die gleichen Sicherheiten wie eine Investition in vorrangige Schuldtitel, jedoch mit einer etwas höheren Rendite, da sie höhere Verschuldungsgrade ermöglicht, insbesondere aufgrund der Tatsache, dass es sich hierbei um eine endfällige Schuld handelt.

Eine eigene Anlageklasse

Durch die sehr spezifischen Merkmale hat sich Private Debt erfolgreich als eigenständige Anlageklasse etabliert.

Dabei ist zunächst anzumerken, dass Private Debt aufgrund seiner Beschaffenheit nicht börsennotiert ist und daher keine Volatilität aufweist, was den Anlegern die Möglichkeit bietet, von einer Illiquiditätsprämie zu profitieren und damit eine höhere potenzielle Rendite als traditionelle börsennotierte Anleihen zu erzielen.

Im Vergleich zu Private Equity ist bei einem Private Debt-Fonds der Investitionszeitraum mit durchschnittlich 2 bis 3 Jahren kürzer (Private Equity: 3 bis 5 Jahre), das gleiche gilt auch für die Haltedauer der Investitionen (2 bis 3 Jahre gegenüber 4 bis 6 Jahren). Da Private Debt in der Kapitalstruktur eine höhere Priorität als Aktien geniesst (siehe Abbildung oben), sind die Risiken für Investoren bei einem Ausfall des Schuldners geringer.

Private Debt-Fonds sind ausschüttende Fonds. Sofern kein Kreditereignis eintritt, bieten diese Anlagen in den meisten Fällen einen vorhersehbaren Cashflow in Form von regelmässigen und festgelegten Kuponzahlungen. Diese werden in der Regel vierteljährlich über die gesamte Laufzeit der Transaktion von 6 bis 8 Jahren gezahlt, was der Laufzeit eines Private Debt-Fonds entspricht, und bieten somit Beständigkeit und die Möglichkeit, über sehr lange Zeiträume laufende Erträge zu erwirtschaften. Die emittierten Schuldtitel sind in der Regel auch variabel verzinst, was für den Kreditgeber (und damit für den Anleger) im heutigen Umfeld hoher Interbankenzinsen von Vorteil ist.

Ein neues Marktumfeld

Der Krieg in der Ukraine, die steigende Inflation und der rasche Anstieg der Zinssätze hat einen besonders dynamischen Markt gedämpft, der bis zu diesem Zeitpunkt einen sehr großen Zustrom von Barmitteln und Investoren verzeichnet hatte.

Der Markt wird nach Large Caps (Transaktionen über 300 Mio. Euro) und Small & Mid Caps unterschieden. Bei den Large Caps sind die Strukturen komplexer geworden, so dass 2023 weniger Finanzierungen abgeschlossen wurden. Die meisten Transaktionen erfolgen hauptsächlich mit spezialisierten Schuldenfonds. Seit Ende 2023 sind die Banken jedoch wieder in der Lage, ihre Kredite zu syndizieren, da sich die Marktliquidität verbessert hat.

Derweil ist der Markt im Small- & Mid-Segment nach wie vor aktiv. Allerdings zeigten sich die Fremdkapitalgeber in den letzten 24 Monaten sehr wählerisch. Die überteuerten Fremdkapitalkosten in Verbindung mit erheblichen makroökonomischen Unwägbarkeiten haben zu einem strukturellen Rückgang der Aufnahme von Fremdkapital geführt; und da die oft empfindlichen Margen steigen, ist eine günstige Anpassung des Risiko-Ertrags-Verhältnisses für Kreditgeber, einschließlich Kreditfonds, zu beobachten. Gleichzeitig haben wir ein Comeback von nachrangigen Instrumenten (PIK[2], Mezzanine) erlebt, die nahezu verschwunden waren und nun wieder zum Einsatz kommen, um den Rückgang der Hebelungen zu kompensieren.

Die aktuellen makroökonomischen Rahmenbedingungen, die für Kreditnehmer deutlich ungünstiger sind als noch vor zwei Jahren, sind mit einem leichten Anstieg der Ausfallraten verbunden und Restrukturierungs- und «Distressed[3]»-Situationen sind häufiger geworden.

Im Gegenzug profitieren Investoren von attraktiven Renditen. Die Unitranche-Finanzierung eines Qualitätsunternehmens bringt dem Investor derzeit eine jährliche Bruttorendite zwischen 11% und 12 %[4].

Selektivität: Eine entscheidende Herausforderung

Nachdem Kreditnehmer in den letzten 15 Jahren dank sehr niedriger oder sogar negativer Zinssätze von günstigen Finanzierungsbedingungen profitieren konnten, sind sie heute mit einem weitaus ungünstigeren Umfeld konfrontiert.

Vor diesem Szenario haben einige Unternehmen Schwierigkeiten, Finanzmittel zu beschaffen. Dies betrifft insbesondere zyklische Unternehmen (Einzelhandel, bestimmte Branchen usw.), die kaum oder gar nicht rentabel sind, die einen Führungswechsel hinter sich haben, die unter der Inflation (Rohstoffe, Löhne) leiden oder die vorwiegend von nur einem Kunden abhängig sind.

Im Gegensatz dazu bieten bestimmte nicht-zyklische Branchen (wie das Gesundheitswesen) wiederkehrende Einnahmen, hohe Gewinnspannen, niedrige CAPEX, hohe Eintrittsbarrieren und eine führende oder mitführende Position auf ihrem entsprechenden Markt, was sich für Kreditgeber als äußerst attraktiv erweist.

Bei Private Debt-Fonds sind Selektivität und Risikoerkennung entscheidende Faktoren für die Kreditgeber. Eine verstärkte Due-Diligence-Prüfung, enge Beziehungen und eine kontinuierliche Kommunikation sind ebenfalls entscheidend.

Zunehmende Berücksichtigung von ESG-Kriterien

In den letzten Jahren hat die Einbeziehung von ESG-Kriterien in Private Debt-Instrumente höchste Priorität erlangt und kommt damit der starken Nachfrage von Anlegern und Unternehmen nach, die nachweisen wollen, dass sie "grüne" Finanzierungen erhalten können. Bestimmte innovative Darlehensarten legen einen Schwerpunkt auf ESG-Kriterien. Ein Beispiel dafür ist das ESG-Margin-Ratchet-Darlehen, bei dem der Zinssatz an die Erreichung von ESG-Zielen wie die Reduzierung von Treibhausgasemissionen gekoppelt ist. Die weit verbreitete Anwendung dieser Instrumente, die sicherlich noch weiter vereinfacht werden, wird sich zweifellos auf allen Ebenen als attraktiv erweisen.

[1] Single-Tranche-Schulden sind vorrangige Schulden, die am Ende der Laufzeit rückzahlbar sind.

[2] Ein PIK-Darlehen (PIK - Payment In Kind) ist ein Finanzierungsinstrument, das sich dadurch auszeichnet, dass die Zinszahlungen nicht systematisch in bar erfolgen. Die Zinsen können durch einen anderen Schuldtitel, durch Wertpapiere des kreditnehmenden Unternehmens oder durch die Ausgabe von Aktienoptionen bezahlt werden.

[3] Notleidende Kredite

[4] Im zweiten Halbjahr 2023: Bearbeitungsgebühr von 3% + 3-Monats-Euribor 3,9% + Cash-Kupon zwischen 6,25% und 7,25%.