Wenige US-Aktien treiben weltweite Märkte voran

Investment Communications Team, Investment Strategy Team, Wealth Management

Überblick

Globale Aktien stiegen im Juni um 2,2% (in USD), während globale Staatsanleihen 0,9% (in USD, abgesichert) gewannen. Die wichtigsten Themen waren:

- Die Aktienmärkte legten weiter zu, vor allem angeführt von den US-Mega-Cap-Werten;

- Die EZB leitete ihren Lockerungszyklus ein. Es wird erwartet, dass die Fed in diesem Jahr folgen wird;

- Die europäische Politik rückte mit Macrons kurzfristiger Entscheidung für Neuwahlen in den Fokus.

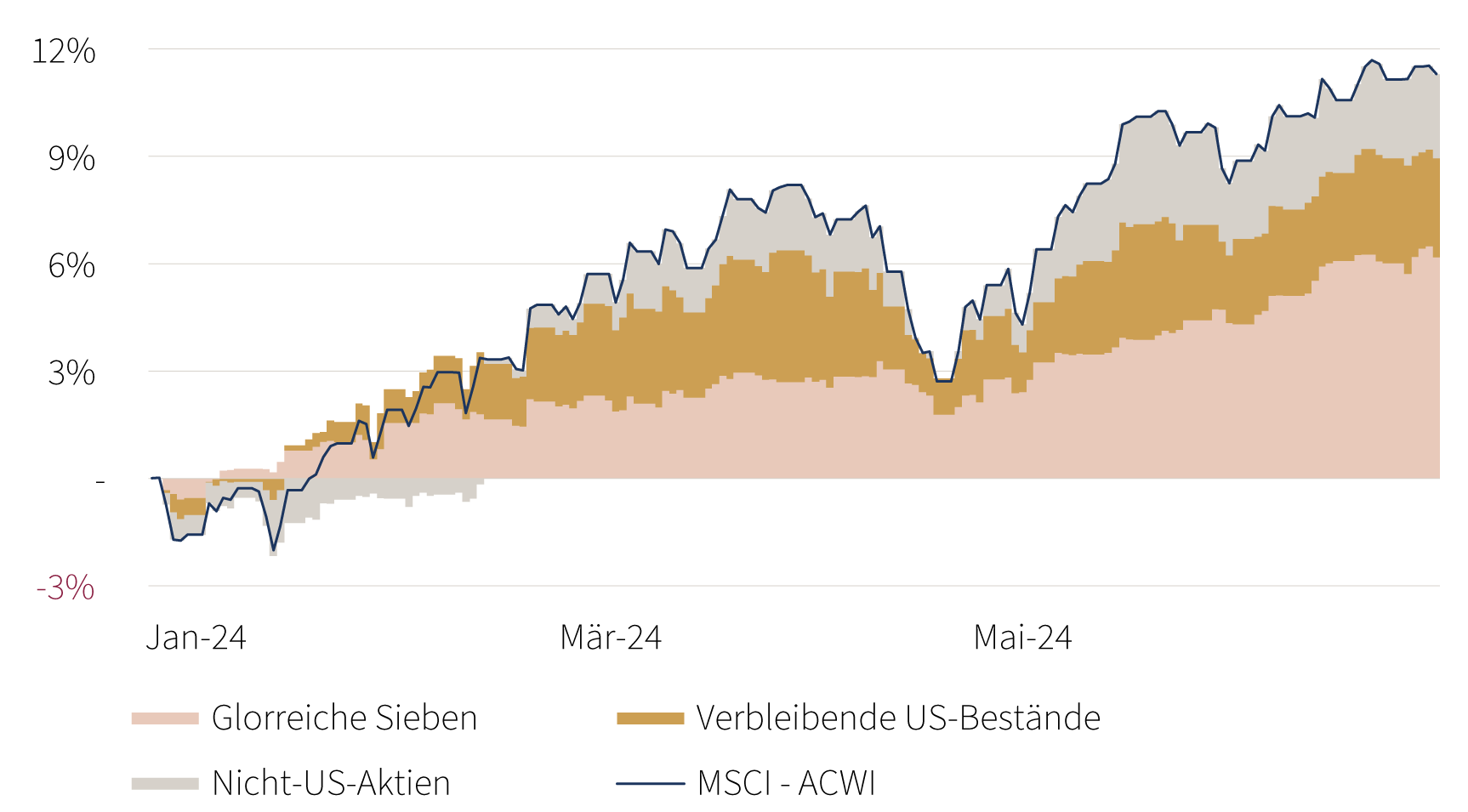

Beitrag der globalen Aktienmärkte - Seit Jahresbeginn (%-Punkte, USD)

Quelle: Rothschild & Co, Bloomberg

Chart-Anmerkung: Die " Glorreichen Sieben" bestehen aus Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia und Tesla.

Märkte: Dominanz von Wenigen

Die weltweiten Aktienkurse stiegen im Juni auf neue Höchststände, wobei dies wiederum weitgehend vom US-Markt –und innerhalb dieses Marktes von einigen seiner (KI-bezogenen) Mega-Cap-Unternehmen –getragen wurde. Globale Aktien ohne die USA blieben im Juni unverändert, ebenso wie der gleichgewichtete US-Index. Die asiatischen Schwellenländer stachen ebenfalls hervor, wobei die beiden großen halbleiterintensiven Länder – Taiwan und Korea – eine Outperformance erzielten. Bei den festverzinslichen Wertpapieren gingen die Renditen zehnjähriger Staatsanleihen in den USA und in Europa leicht zurück. Eine wichtige Ausnahme bildete Frankreich, wo sich der OAT-Spread gegenüber Deutschland nach Macrons überraschender Entscheidung für Neuwahlen ausweitete (der Spread blieb jedoch enger als während der Schuldenkrise in der Eurozone). An den Devisenmärkten gab der Euro gegenüber den meisten wichtigen Währungen nach, wobei der japanische Yen besonders auffiel: Er sank auf ein Dekadentief gegenüber dem US-Dollar und auf ein Rekordtief gegenüber dem Euro. Die Rohstoffpreise fielen im Juni – insbesondere bei Industriemetallen und in der Landwirtschaft –, doch Brent-Rohöl erholte sich um 6% auf 86 $ pro Barrel.

Wirtschaft: Inflation leicht rückläufig

Die Echtzeitschätzungen des US-BIP deuten noch immer auf ein weiteres Quartal soliden Wirtschaftswachstums hin, wobei die Einzelhandelsumsätze und die Industrieproduktion im Mai zulegten. Der vielbeachtete ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe im Juni verhielt sich indes gedämpft. Auch der Arbeitsmarkt blieb angespannt, und das Beschäftigungswachstum im Mai übertraf die Erwartungen der Ökonomen. Die Inflation in den USA kühlte sich weiter ab: Die Gesamtteuerungsrate ging leicht auf 3,3% (J/J) zurück, während die Kerninflation auf 3,4% sank –der niedrigste Wert seit drei Jahren. In Europa gaben die zeitnahen Konjunkturumfragen im Juni nach, signalisierten aber weiterhin eine wirtschaftliche Expansion. Die harten Daten aus dem Vereinigten Königreich blieben robust: Das monatliche BIP stagnierte zwar im April, lag aber über den Konsenswerten, und die Einzelhandelsumsätze zogen im Mai kräftig an. Die Entwicklung der Inflation gestaltete sich uneinheitlich: Die der Eurozone stieg im Mai an, obwohl sowohl die Gesamt- als auch die Kerninflationsrate unter 3% blieben. Die Dienstleistungsinflation beschleunigte sich erneut und erwies sich auf beiden Seiten des Atlantiks als die robusteste Teuerungskategorie. Im Vereinigten Königreich ist die Gesamtinflation erfreulicherweise auf das Ziel der Bank of England von 2% gefallen, während auch die Kerninflation zurückging, wenn auch auf eine höhere Rate von 3,5%.

Wirtschaftliche und staatliche Politik: EZB und SNB senken die Zinsen; Macrons Schachzug?

Mehrere Zentralbanken in den Industrieländern begannen im Juni mit ihren Lockerungsmaßnahmen. So senkte die Europäische Zentralbank ihren Einlagensatz wenig überraschend um 25 Basispunkte auf 3,75%, während die Schweizerische Nationalbank ihren Leitzins zum zweiten Mal in Folge senkte. Dagegen ließen die US-Notenbank und die Bank of England ihre Zinssätze unverändert – beide deuteten jedoch an, dass weitere Zinssenkungen in diesem Jahr wahrscheinlich sind. Die aktualisierten Zinsprognosen der US-Notenbank fielen mit nur einer Zinssenkung im Jahr 2024 eher zurückhaltend aus. Die Bank of Japan blieb derweil bei ihrer ultralockeren Politik.Es war ein geschäftiger Monat im Wahlzyklus: Die erste US-Präsidentschaftsdebatte fand statt – mit einem beunruhigenden Auftritt von Biden – und in Indien, Mexiko und Südafrika blieben die etablierten Parteien an der Macht. Bei den Wahlen zum Europäischen Parlament gab es einen Rechtsruck, bei dem die Mitte-Rechts-Partei EVP – und die rechtsextremen Parteien – auf Kosten der Mitte-Links-Parteien und der Grünen Sitze hinzugewannen. Die größte Überraschung war jedoch die Entscheidung Macrons, eine vorgezogene Parlamentswahl in Frankreich auszurufen, bei der Le Pens Rassemblement National im ersten Wahlgang ein Drittel der Stimmen erhielt (Macrons Bündnis erhielt knapp über 20% der Stimmen). Im Vereinigten Königreich fanden die Parlamentswahlen am 4. Juli statt, wobei die Labour-Partei in den Umfragen weit vorne lag.

Wertentwicklung (Stand 28.06.2024 in lokaler Währung)

| Aktien (MSCI-Indizes in $) | Monat | Jahr |

|---|---|---|

| Global | 2.2% | 11.3% |

| USA | 3.5% | 14.6% |

| Kontinentaleuropa ex Schweiz | -2.9% | 6.4% |

| Vereinigtes Königreich | -1.8% | 6.9% |

| Schweiz | 0.0% | 1.8% |

| Japan | -0.7% | 6.3% |

| Pazifischer Raum (ohne Japan) | 0.3% | 0.7% |

| Schwellenländer Asien | 5.0% | 11.0% |

| Schwellenländer (ohne Asien) | -0.1% | -5.1% |

| Anleihen | Rendite | Monat | Jahr |

|---|---|---|---|

| Globale Staatsanleihen (hdg $) | 3.36% | 0.9% | -0.1% |

| IG global (hdg $) | 5.04% | 0.7% | 0.3% |

| HY global (hdg. $) | 8.26% | 0.7% | 3.9% |

| US 10 Jahre | 4.40% | 1.3% | -1.6% |

| DE 10 Jahre | 2.50% | 1.5% | -2.4% |

| VK 10J. | 4.17% | 1.3% | -2.6% |

| CH 10 Jahre | 0.60% | 2.7% | 1.4% |

| Währungen (handelsgewichtet) | Monat | Jahr |

|---|---|---|

| US-Dollar | 1.7% | 4.7% |

| Euro | -0.7% | 0.4% |

| Britisches Pfund | 0.2% | 2.9% |

| Schweizer Franken | 1.6% | -3.4% |

Anmerkung: «Währungen» sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

| Rohstoffe ($) | Kurs | Monat | Jahr |

|---|---|---|---|

| Gold | 2327 | 0.0% | 12.8% |

| Brent-Rohöl | 86 | 5.9% | 12.2% |

| Erdgas (€) | 34 | 0.8% | 6.6% |

Quelle: Bloomberg, Rothschild & Co.

Weitere Artikel lesen

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.

-

Juni: Sinkende Energiekosten als Entlastungsfaktor

Märkte & Trends

Die geopolitischen Spannungen rund um den Iran bleiben bestehen, eine erneute Eskalation erscheint derzeit jedoch wenig wahrscheinlich.

-

Gold: ein altes Metall in einer neuen Welt

Mosaique Insights

Nach einer herausfordernden Phase, geprägt von geopolitischen Spannungen, anhaltender Inflation und veränderten Zentralbankpolitiken, ist Gold zuletzt wieder unter Druck geraten. Nachdem das Metall seit Ende 2023 stark zugelegt und mehrfach neue Allzeithochs erreicht hatte, befindet es sich aktuell auf einem Sechsmonatstief.

-

Rothschild & Co erwirbt Marcard, Stein & Co und stärkt Wachstum im deutschen Wealth Management

Actualités

Rothschild & Co hat heute eine Vereinbarung zur Übernahme von 100 Prozent der Anteile an der in Hamburg ansässigen Marcard, Stein & Co unterzeichnet. Diese Transaktion unterstreicht das fortgesetzte Engagement von Rothschild & Co für sein Wealth-Management-Geschäft in Deutschlang, einem für die Gruppe strategisch wichtigen Markt.