La dette privée, alternative au financement bancaire

De solution conjoncturelle à instrument incontournable

La dette privée a émergé dans les années 2000, venant combler les besoins de financements entre la dette Senior (financement bancaire assorti de sûretés) et les capitaux propres (actions). Son recours a fortement progressé, post-crise financière mondiale en 2008, les banques ayant alors largement restreint les prêts consentis, et notamment aux petites et moyennes entreprises ainsi qu’à celles affichant des leviers conséquents. La réglementation bancaire s’est en effet durcie, exigeant une adéquation des fonds propres aux investissements toujours plus élevée. Le financement de sociétés privées devenait alors très pénalisant en termes de coût du capital pour les banques. La recherche de diversification et de rendement de la part des investisseurs, combinée à cette désintermédiation bancaire réduisant l’offre de financements traditionnels, a favorisé l’émergence de la dette privée et son financement par le monde institutionnel privé (assureurs et fonds de dette).

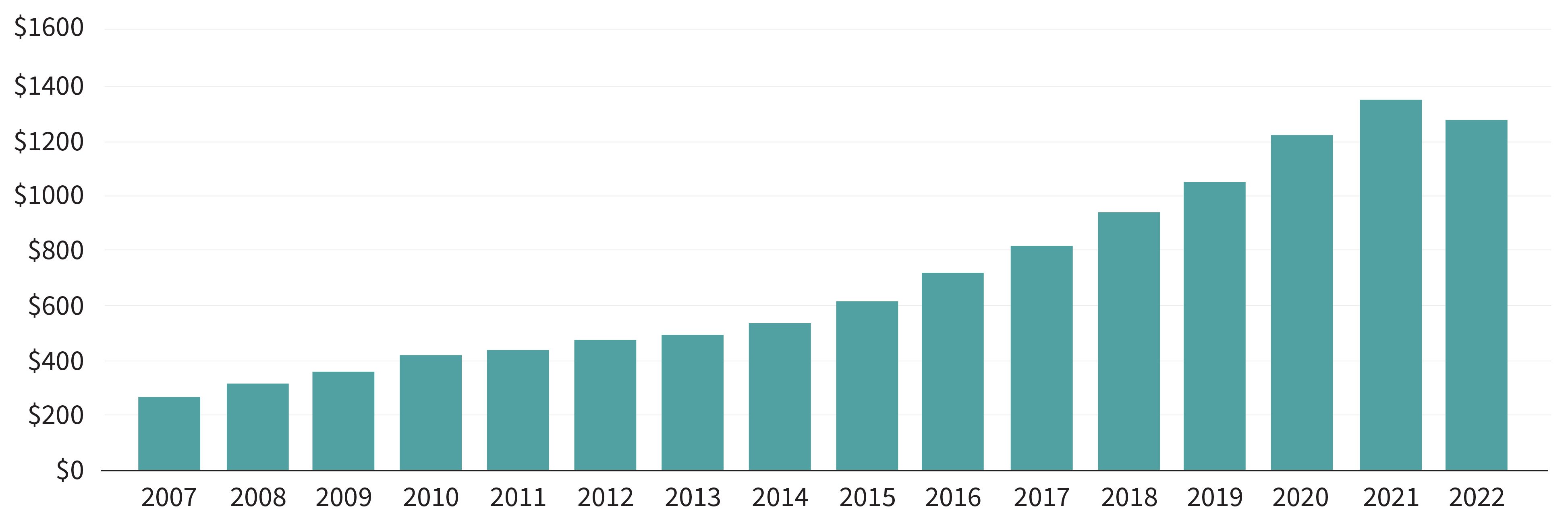

C’est aujourd’hui une alternative au prêt bancaire incontournable pour les entreprises de taille intermédiaire, et notamment celles souhaitant consolider leur position sur un marché et devant mobiliser leur trésorerie afin de financer leur croissance externe dans le cadre d’une acquisition. C’est donc un instrument qui répond à la fois aux besoins des emprunteurs et des investisseurs, ce qui explique son fort développement. Le marché de la dette privée affiche une croissance continue depuis sa création, et ses encours ont été multipliés par 3 lors de la dernière décennie (voir graphique ci-dessous).

Evolution des encours sous gestion en dette privée

(en milliards de dollars)

Source Pitchbook – 31/12/2022

Structuration des financements

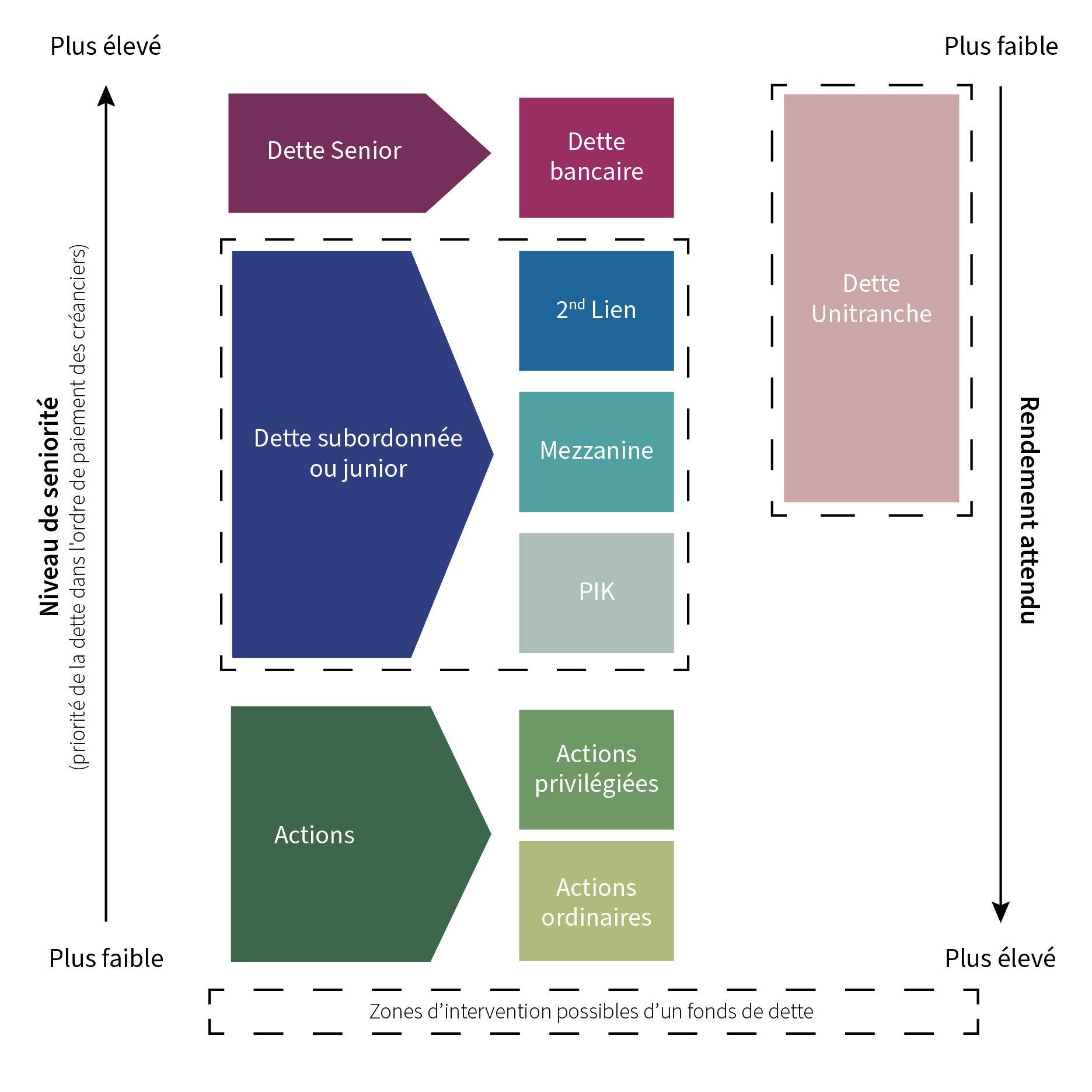

D’une manière générale, la dette privée, fait référence aux dettes senior dites unitranche ainsi qu’aux dettes subordonnées ou dettes junior.

Le développement de cette classe d’actifs a vu apparaître des typologies de financement diversifiées et divisées en sous catégories tenant compte du niveau de risque, des sûretés assorties ainsi que de la durée du financement (voir schéma ci-dessous).

Ainsi, la dette senior, qui désigne généralement une dette bancaire, se caractérise par sa priorité de remboursement et est assortie de sûretés de premier rang.

La dette subordonnée ou junior se situe à mi-chemin entre la dette senior et le capital, disposant de sûretés de second rang, et dont le remboursement est subordonné à celui de la dette senior. Elle est donc plus risquée que cette dernière et présentera, par conséquent, un rendement supérieur. Elle est en revanche senior à tout instrument de fonds propres.

En 2012 sont apparus les prêts dits « unitranche » ayant vocation à se substituer à une combinaison de dette junior et senior. Il permet à l’entreprise financée de s'adresser, la plupart du temps, à un prêteur unique et non plus à un pool de créanciers, nouant ainsi avec lui des relations très étroites. L’entreprise emprunteuse va par conséquent gagner en flexibilité ainsi qu’en rapidité d'exécution. C’est une dette senior avec des sûretés de premier rang dont les contrats sont réalisés sur mesure, avec des termes de remboursement flexibles. Le coût de cette dette sera également plus élevé qu’une dette bancaire classique mais moins élevé qu'un financement junior, car moins risqué. Pour le prêteur, cette dette unitranche permet de disposer des mêmes sécurités qu’en investissant dans de la dette senior, mais avec un peu plus de rendement car elle permet d’atteindre des niveaux de levier plus élevés, notamment lié à son caractère totalement in fine[1].

Une classe d’actifs à part entière

Les caractéristiques très spécifiques offertes par la dette privée en font une classe d’actifs à part entière.

Tout d’abord, il convient de noter que cette dette, par nature non cotée et donc sans volatilité, permet aux investisseurs de bénéficier d’une prime d’illiquidité et donc d’un rendement potentiel supérieur à celui des obligations cotées traditionnelles.

Pour un fonds de Dette Privée, en comparaison au Private Equity, la période d’investissement est plus courte, 2 à 3 ans en moyenne (contre 3 à 5 ans pour le Private Equity), et la détention des investissements l’est également (2 à 3 ans contre 4 à 6 ans). Par ailleurs, la dette privée occupant une place plus élevée dans la structure du capital par rapport aux actions (voir schéma ci-dessus), le risque pour les investisseurs est donc moindre en cas de défaillance de l’emprunteur.

Les fonds de dette privée sont des fonds distributifs. En effet, dans la majorité des cas, sauf événement de crédit, cet instrument offre un flux prévisible de cashflows sous forme de versements de coupons réguliers et programmés. Ceux-ci sont généralement versés trimestriellement durant toute la durée de vie de l’opération, sur 6 à 8 ans, ce qui représente la durée de vie d’un fonds de dette privée, ce qui amène de la régularité et une capacité à générer un rendement courant sur des périodes très longues.

Autre particularité, la dette émise l’est généralement à taux variable, ce qui, dans l’environnement actuel marqué par le niveau élevé des taux interbancaires, est une situation favorable pour le prêteur et donc pour l’investisseur.

Un environnement de marché nouveau

La guerre en Ukraine, la progression de l’inflation et l’augmentation rapide des taux d’intérêt sont venues tempérer un marché particulièrement dynamique, qui était jusqu’alors caractérisé par un afflux très fort de liquidités et d’investisseurs, dans un environnement globalement haussier.

Le marché est scindé entre les opérations Large Caps (opérations au-delà de 300 millions d’euros) et les Small & Mid Caps. Sur les premières, les financements sont devenus plus complexes avec moins de montages réalisés en 2023. Les opérations conclues le sont principalement avec des fonds de dette. Depuis fin 2023, les banques ont cependant retrouvé la capacité de syndiquer leur papier, grâce à un retour de liquidités sur les marchés.

Le marché du Small & Mid demeure quant à lui toujours actif, mais les prêteurs y sont de très sélectifs depuis 24 mois. Le surenchérissement du coût de la dette, combiné à des aléas macroéconomiques importants ont entraîné une baisse structurelle des leviers ; avec des marges en hausse parfois sensibles, on assiste à un ajustement favorable d’équilibre risque / rendement pour les prêteurs, y compris les fonds de dette. Nous avons dans le même temps assisté à la réapparition des instruments subordonnés / juniors (PIK[2], Mezzanine), qui avaient jusqu’alors quasiment disparu et reviennent pour complémenter cette baisse des leviers.

Ce contexte macroéconomique nettement moins favorable qu’il y a 2 ans pour les emprunteurs, entraîne une légère hausse des taux de défaut et les sujets de restructuration et « distressed[3] » se font plus fréquents.

À l'inverse, les investisseurs bénéficient eux de rendements attractifs. En effet, aujourd’hui, un financement unitranche d’une entreprise de qualité va délivrer un rendement annuel brut compris entre 11 et 12%[4].

La sélectivité : un enjeu crucial

Alors que sur les quinze dernières années, les emprunteurs pouvaient disposer de conditions de financement historiquement peu coûteuses grâce à des taux d’intérêt très faibles, voire négatifs, ils se retrouvent aujourd’hui confrontés à un environnement bien moins favorable.

Dans ce contexte, certaines sociétés éprouvent des difficultés à trouver des financements. C’est notamment le cas des entreprises cycliques (retail, certaines industries,etc .), peu ou pas rentables, ayant fait l’objet d’un changement managérial, pénalisées par l’inflation (matière première, salaires,) ou dépendant majoritairement d’un seul client.

Au contraire, certains secteurs non cycliques comme la santé, la récurrence des revenus, des niveaux de marges élevés, de faibles CAPEX, des barrières à l’entrée élevées et une position de leader ou de co-leader sur un marché, sont autant d’éléments qui seront valorisés par les prêteurs.

Pour les fonds de Dette Privée, la sélectivité et l’identification des risques sont alors des éléments déterminants pour les prêteurs. Le renforcement des due diligence, la proximité ainsi que des échanges continus sont également primordiaux.

La prise en compte des critères ESG s’accélère

Depuis plusieurs années l’intégration des critères ESG dans les instruments de dette privée est un enjeu prioritaire et vient répondre à une demande forte des investisseurs mais aussi des entreprises financées qui souhaitent être accompagnées et affirmer leur capacité à lever des financements « green ».

Certains formats innovants, permettent de leur accorder une importance particulière. C’est le cas notamment des ESG Margin Ratchet Loans qui permettent de lier le taux d’intérêt de la dette à l’atteinte d‘objectifs environnementaux, sociaux ou de gouvernance, comme une réduction des émissions de gaz à effet de serre. Il ne fait nul doute que la généralisation de ces instruments, si elle doit encore se rationaliser, sera vertueuse à tous les niveaux.

[1] La dette unitranche est une dette senior in fine,c'est-à-dire, remboursable à terme.

[2] Un PIK (Payment In Kind) est un emprunt caractérisé par le fait que le paiement des intérêts ne se fait pas systématiquement en cash. Les intérêts peuvent être payés par un autre titre de dette, par des titres de la société emprunteuse ou par l'émission d'options d'achat d'actions.

[3] Créances en difficulté

[4] Au second semestre 2023 : commission d’arrangement de 3% + Euribor 3 mois 3,9% + coupon cash compris entre 6,25% et 7,25%.