Aktien steigen vor angespannter geopolitischer Kulisse

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Die Märkte im Überblick: Aktien steigen in angespanntem geopolitischem Umfeld

Die globalen Aktien zogen im Monatsverlauf um 0,6% (in USD) an, während Staatsanleihen um 0,3% (in USD, gesichert) nachgaben. Die wichtigsten Themen des Monats:

- US-Wachstums-Inflations-Mix verbessert sich weiter; europäische Konjunktur bleibt schwächer;

- Die wichtigsten Zentralbanken lassen die Leitzinsen unverändert; das Timing für Zinssenkungen steht im Fokus;

- Nahostkonflikt schwelt weiter; keine größere Reaktion Chinas nach Wahlen in Taiwan

Märkte: Wachstumswerte führen (erneut)

Die US-Outperformance setzte sich im Januar fort – der S&P 500 kletterte kurzzeitig auf ein Rekordhoch. Der Marktanstieg war von Wachstums- und zyklischen Werten beherrscht, die «Glorreichen Sieben» glänzten durch überdurchschnittliche Performance. Die US-Berichtssaison für das vierte Quartal verlief verhalten: Das tatsächliche Gewinnwachstum lag bei 0,8%, nachdem ca. 40% der S&P 500-Unternehmen Bericht erstattet hatten. Bei den festverzinslichen Wertpapieren gaben die Kurse von Staatsanleihen nach: Die Rendite 10-jähriger US-Staatsanleihen stieg kurzzeitig auf 3,9% und kletterte im Monatsverlauf vorübergehend auf 4%. Die Rohstoffpreise blieben im Wesentlichen unverändert, allerdings stieg Rohöl der Sorte Brent um 6% auf 82 USD pro Barrel. Im Gegensatz dazu gaben die europäischen Grosshandelspreise für Erdgas um 6,5% nach. Gold fiel um 1%, hielt sich aber über der 2.000-USD-Marke (der US-Dollar zog im Januar an).

Wirtschaft: eine robuste Schlussnote für das Jahr 2023

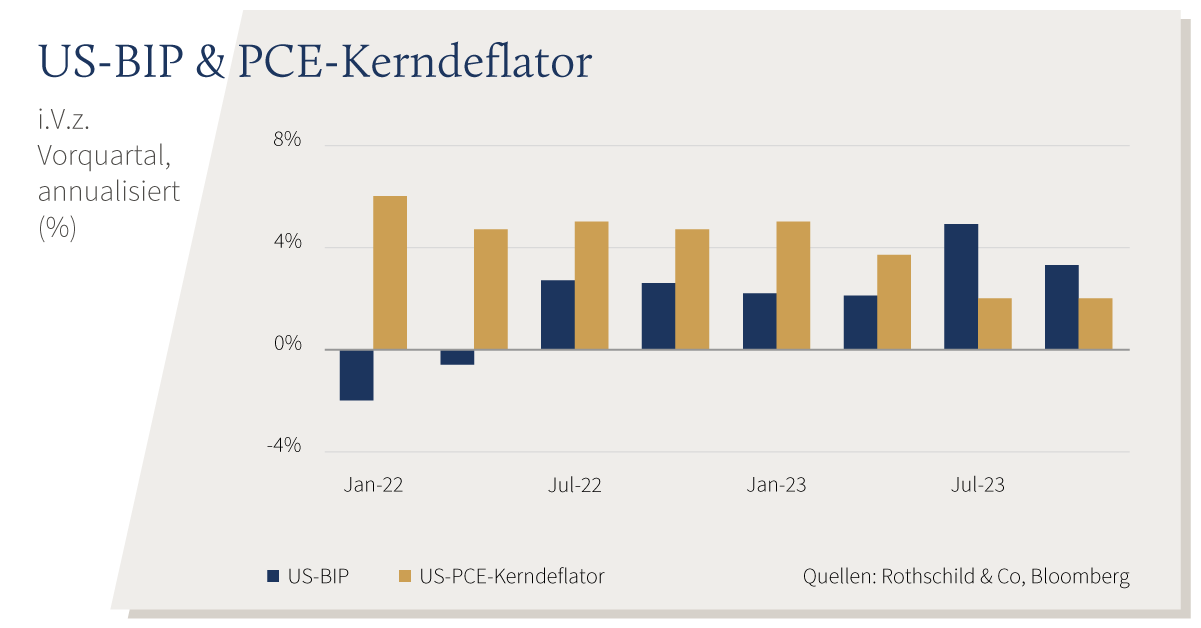

Die US-Wirtschaft trotzte im letzten Quartal 2023 den Erwartungen und verzeichnete ein Wachstum von 3,3% (annualisiert). Das Wachstum für das Gesamtjahr belief sich auf 2,5%, wobei der Konsum stabil blieb. In der Eurozone blieb die Konjunktur indes schwach, nachdem das BIP im vierten Quartal stagnierte und eine technische Rezession nur knapp vermieden wurde. Die zeitnäheren Konjunkturumfragen zeigten sich widerstandsfähiger und signalisierten im Januar sowohl in den USA als auch im Vereinigten Königreich einen Aufschwung – das schwache verarbeitende Gewerbe zeigte Anzeichen einer Belebung. Der Teilindex für den Auftragseingang im verarbeitenden Gewerbe (ISM PMI) erreichte ebenfalls unerwartet den höchsten Stand seit eineinhalb Jahren (52,5). Auf beiden Seiten des Atlantiks blieb die Lage auf dem Arbeitsmarkt angespannt: Die Arbeitslosenquote in den USA lag unverändert bei 3,7%, während sie in der Eurozone im Dezember auf einem Rekordtief verharrte. Das von der Fed bevorzugte Mass für die Inflation – der Kern-PCE – ging im vierten Quartal (auf Quartalsbasis annualisiert) auf bemerkenswerte 2% zurück (im Jahresvergleich sank der Indikator auf 2,9%). In der Eurozone gingen sowohl die Gesamtinflation als auch die Kerninflation im Januar leicht zurück, während die VPI-Daten für das Vereinigte Königreich im Dezember enttäuschend ausfielen und die Kerninflation mit 5,1% immer noch hoch war. Die chinesische Wirtschaft expandierte im Jahr 2023 um 5,2% und übertraf damit ihr jährliches Wachstumsziel. Die Gesamtinflation bewegte sich zum Jahresende weiterhin im Bereich einer leichten Deflation, was jedoch hauptsächlich auf die erneut sinkenden Lebensmittelpreise zurückzuführen war. Die Schweizer Inflation blieb gedämpft: Gesamt- und Kerninflation stiegen im Dezember an, blieben jedoch unter 2%.

Geldpolitik: Zentralbanken in Wartestellung; beunruhigende Geopolitik

Alle wichtigen Zentralbanken – die Fed, die EZB und die BoE – liessen ihre Leitzinsen auf ihren ersten Sitzungen des Jahres unverändert. Das Timing für Zinssenkungen blieb im Fokus, da Fed-Präsident Powell signalisierte, dass eine Zinssenkung im März nicht das Basisszenario sei. Die Geldmärkte rechneten mit einer Lockerung ab dem zweiten Quartal. Derweil liess die BoJ ihren Leitzins unverändert, während die People's Bank of China angesichts der anhaltenden Probleme im Immobiliensektor den Mindestreservesatz für Banken senkte. Im Bereich der Finanzpolitik hat der US-Kongress ein befristetes Ausgabengesetz verabschiedet, um eine Haushaltssperre zu vermeiden. Gerüchten zufolge bereitet Peking angesichts der anhaltenden Schwäche des Aktienmarktes ein Börsenpaket vor. Im geopolitischen Geschehen weitete sich der Konflikt im Nahen Osten nach dem Angriff auf eine US-Militärbasis in Jordanien aus. Auch die Störungen im Roten Meer hielten an und führten dazu, dass sich die weltweiten Spot-Containerraten im Januar mehr als verdoppelten (allerdings liegen sie nun nur bei etwa einem Drittel der Höchstwerte von 2021). Bei den Wahlen in Taiwan blieb die amtierende Demokratische Fortschrittspartei (DPP) an der Macht – und China reagierte kaum. Bei den Vorwahlen der Republikaner in den USA gelang es Trump, seine Nominierung durch Siege in Iowa und New Hampshire zu festigen. Der britische Premierminister Sunak kündigte an, dass in der zweiten Hälfte dieses Jahres wahrscheinlich Parlamentswahlen stattfinden werden.

Wertentwicklung Stand 31.01.2024 (in lokaler Währung)

| Aktien (MSCI-Indizes $) | 2023 | seit 1.1. | |

|---|---|---|---|

| Global | 22,2% | 0,6% | |

| USA | 26,5% | 1,5% | |

| Eurozone | 22,9% | 0,5% | |

| VK | 14,1% | -1,3% | |

| Schweiz | 15,7% | -0,3% | |

| Japan | 20,3% | 4,6% | |

| Pazifischer Raum (ohne Japan) | 6,4% | -3,5% | |

| Schwellenländer Asien | 7,8% | -5,2% | |

| Schwellenländer (ohne Asien) | 17,6% | -2,6% | |

| Anleihen | Rendite | 2023 | seit 1.1. |

|---|---|---|---|

| Staatsanleihen global (hdg. $) | 3,00% | 6,7% | -0,3% |

| IG global (hdg $) | 4,73% | 9,1% | 0,0% |

| HY global (hdg. $) | 8,30% | 13,7% | 0,1% |

| US 10 Jahre | 3,91% | 3,6% | -0,2% |

| DE 10 Jahre | 2,17% | 7,0% | -0,6% |

| VK 10 Jahre | 3,79% | 5,6% | -1,8% |

| CH 10 Jahre | 0,84% | 8,0% | -0,7% |

| Währungen (handelsgewichtet) | 2023 | seit 1.1. |

|---|---|---|

| US-Dollar | -0,9% | 1,5% |

| Euro | 4,3% | -0,4% |

| Britisches Pfund | 5,2% | 1,6% |

| Schweizer Franken | 8,2% | -0,6% |

| Rohstoffe ($) | Kurs | 2023 | seit 1.1. |

|---|---|---|---|

| Gold | 2.040 | 13,1% | -1,1% |

| Brent ($/Barrel) | 82 | -10,3% | 6,1% |

| Erdgas (€) | 30 | -57,6% | -6,5% |

Quelle: Bloomberg, Rothschild & Co.

Anmerkung: NEERs unter «Währungen» sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

Weitere Artikel lesen

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.

-

Juni: Sinkende Energiekosten als Entlastungsfaktor

Märkte & Trends

Die geopolitischen Spannungen rund um den Iran bleiben bestehen, eine erneute Eskalation erscheint derzeit jedoch wenig wahrscheinlich.

-

Gold: ein altes Metall in einer neuen Welt

Mosaique Insights

Nach einer herausfordernden Phase, geprägt von geopolitischen Spannungen, anhaltender Inflation und veränderten Zentralbankpolitiken, ist Gold zuletzt wieder unter Druck geraten. Nachdem das Metall seit Ende 2023 stark zugelegt und mehrfach neue Allzeithochs erreicht hatte, befindet es sich aktuell auf einem Sechsmonatstief.

-

Rothschild & Co erwirbt Marcard, Stein & Co und stärkt Wachstum im deutschen Wealth Management

Actualités

Rothschild & Co hat heute eine Vereinbarung zur Übernahme von 100 Prozent der Anteile an der in Hamburg ansässigen Marcard, Stein & Co unterzeichnet. Diese Transaktion unterstreicht das fortgesetzte Engagement von Rothschild & Co für sein Wealth-Management-Geschäft in Deutschlang, einem für die Gruppe strategisch wichtigen Markt.