Les actions en hausse dans un contexte géopolitique tendu

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Résumé : les actions progressent dans un contexte géopolitique tendu

Au niveau mondial, les actions ont progressé de 0,6 % en janvier (en USD), tandis que les obligations d’État reculaient de 0,3 % (en USD, après couverture). Principaux thèmes du mois :

- Le mix croissance/inflation des États-Unis s’améliore de nouveau, l’activité européenne reste plus faible ;

- Les principales banques centrales laissent leurs taux d'intérêt inchangés, le calendrier des baisses de taux étant au centre des préoccupations ;

- Le conflit du Proche-Orient se poursuit ; pas de réaction majeure de la Chine après les élections à Taïwan.

Marchés : les valeurs de « croissance » reprennent le devant de la scène

Le thème de la surperformance américaine s'est poursuivi en janvier, le S&P 500 atteignant brièvement un niveau record. Les valeurs cycliques et de croissance ont tiré le marché vers le haut, les « Sept Magnifiques » continuant de surperformer. Les résultats des entreprises américaines ont été modérés au 4e trimestre : la croissance des bénéfices s’établit à 0,8 % après la publication des résultats d’environ 40 % des entreprises du S&P 500. En ce qui concerne les obligations, les cours des emprunts d’État se sont affaiblis : le rendement des bons du Trésor US à 10 ans a brièvement augmenté pour atteindre 3,9 % après une pointe à 4 % pendant le mois. Les prix des matières premières sont restés stables dans l’ensemble, bien que le pétrole brut Brent ait augmenté de 6 % pour atteindre 82 $/baril. En revanche, les prix de gros du gaz naturel européen ont baissé de 6,5 % et l'or a reculé de 1 %, tout en restant au-dessus de 2000 dollars (le dollar américain s'est raffermi en janvier).

Économie : une fin d’année solide en 2023

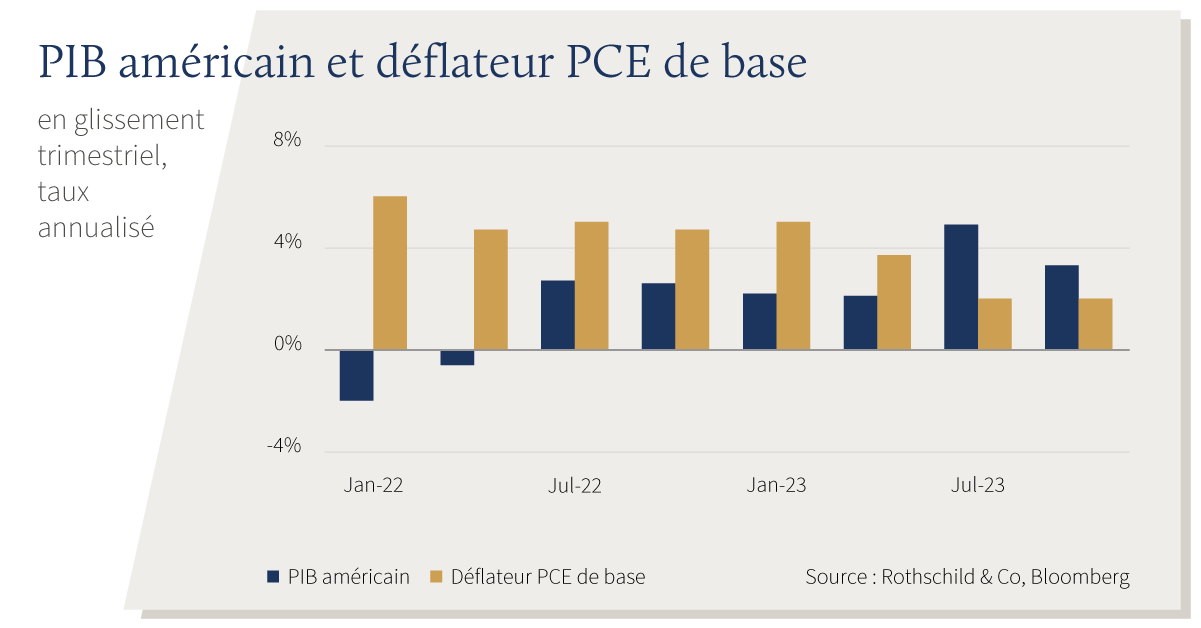

L'économie américaine a déjoué les pronostics au dernier trimestre 2023, avec une croissance de 3,3 % (en rythme annuel). La croissance annuelle s’établit à 2,5 % grâce à la fermeté de la consommation. De son côté, l'activité de la zone euro est restée atone, évitant de justesse une récession technique après la stagnation du PIB au 4e trimestre. Les enquêtes de conjoncture ont été plus résistantes et annoncent une expansion pour le mois de janvier aux États-Unis et au Royaume-Uni, l'industrie manufacturière affichant des signes de reprise. Le sous-indice des nouvelles commandes du PMI manufacturier de l’ISM a également augmenté de manière inattendue pour atteindre son niveau le plus élevé depuis 18 mois à 52,5. Le marché de l’emploi est resté tendu des deux côtés de l'Atlantique : le taux de chômage américain est resté inchangé à 3,7 %, tandis que celui de la zone euro est resté à un niveau historiquement bas en décembre. Fait remarquable, la mesure de l'inflation préférée de la Fed, l'indice PCE de base, est revenue à 2 % au 4e trimestre en base trimestrielle annualisée (elle est tombée à 2,9 % en base annuelle). Dans la zone euro, l'inflation globale et l'inflation sous-jacente ont légèrement baissé en janvier, mais les chiffres de l'IPC britannique ont été décevants en décembre, l'inflation sous-jacente restant élevée à 5,1 %. Enfin, l'économie chinoise a progressé de 5,2 % en 2023, dépassant l'objectif de croissance annuelle. L'inflation globale était légèrement négative en fin d’année, en raison principalement d’une nouvelle baisse des prix des denrées alimentaires. L'inflation suisse est restée modérée : l'inflation globale et l'inflation sous-jacente ont augmenté en décembre, mais sont restées en dessous de 2 %.

Politiques : attentisme des banques centrales, incertitudes géopolitiques

Les principales banques centrales (Fed, BCE et Banque d’Angleterre) ont toutes les trois laissé leurs taux directeurs inchangés lors de leur première réunion de l'année. Le calendrier des baisses de taux reste au centre des préoccupations, M. Powell ayant indiqué qu'une baisse des taux en mars n'était pas le scénario de base. Les marchés monétaires anticipent un assouplissement à partir du deuxième trimestre. Par ailleurs, la Banque du Japon n'a pas modifié son taux directeur, tandis que la Banque populaire de Chine a réduit le ratio de réserves obligatoires pour les banques, sur fond de problèmes persistants dans le secteur de l’immobilier. En matière de politique budgétaire, le Congrès américain a adopté un projet de loi temporaire sur les dépenses afin d'éviter une fermeture du gouvernement. Pékin serait en train de préparer des mesures visant le marché boursier, en raison de la faiblesse persistante de celui-ci. Sur le plan géopolitique, le conflit s'est étendu au Proche-Orient, après l'attaque d'une base militaire américaine en Jordanie. Les perturbations en mer Rouge se sont également poursuivies, entraînant une hausse de plus de 100 % des tarifs au comptant des conteneurs en janvier (bien qu'ils ne soient encore qu’au tiers de leurs plus hauts niveaux de 2021). Lors des élections à Taïwan, le parti au pouvoir, le DPP, a conservé le pouvoir sans grande réaction de la part de la Chine. Lors des primaires républicaines aux États-Unis, D. Trump a consolidé sa nomination après avoir remporté l'Iowa et le New Hampshire. Le premier ministre britannique R. Sunak a annoncé que des élections générales auraient probablement lieu au second semestre de cette année.

Synthèse des marchés (31.01.2024 en monnaie locale)

| Actions (indices MSCI en ESD) | % 2023 | % 2024 | |

|---|---|---|---|

| Monde | 22,2 % | 0,6 % | |

| États-Unis | 26,5 % | 1,5 % | |

| Zone euro | 22,9 % | 0,5 % | |

| Royaume-Uni | 14,1 % | -1,3 % | |

| Suisse | 15,7 % | -0,3 % | |

| Japon | 20,3 % | 4,6 % | |

| Pacifique hors Japon | 6,4 % | -3,5 % | |

| Asie émergente | 7,8 % | -5,2 % | |

| Marchés émergents hors Asie | 17,6 % | -2,6 % | |

| Obligations | Rend. | % 2023 | % 2024 |

|---|---|---|---|

| Souv monde (couv $) | 3,00 % | 6,7 % | -0,3 % |

| IG monde (couv. $) | 4,73 % | 9,1 % | 0,0 % |

| HY monde (couv. $) | 8,30 % | 13,7 % | 0,1 % |

| US 10 ans | 3,91 % | 3,6 % | -0,2 % |

| Allemagne 10 ans | 2,17 % | 7,0 % | -0,6 % |

| Royaume-Uni 10 ans | 3,79 % | 5,6 % | -1,8 % |

| Suisse 10 ans | 0,84 % | 8,0 % | -0,7 % |

| Devises (taux effectif nominal) | % 2023 | % 2024 |

|---|---|---|

| Dollar américain | -0,9 % | 1,5 % |

| Euro | 4,3 % | -0,4 % |

| Livre sterling | 5,2 % | 1,6 % |

| Franc suisse | 8,2 % | -0,6 % |

| Matières premières ($) | Niveau | % 2023 | % 2024 |

|---|---|---|---|

| Or | 2 040 | 13,1 % | -1,1 % |

| Brent | 82 | -10,3 % | 6,1 % |

| Gaz naturel | 30 | -57,6 % | -6,5 % |

Source : Bloomberg, Rothschild & Co.

Remarque : les taux de change effectifs nominaux du tableau des devises sont les taux de change effectifs nominaux (NEER) pondérés en fonction des échanges commerciaux de JP Morgan.

Lire d'autres articles

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine