Resumen mensual del mercado: Enero de 2024

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Resumen: Ligera subida de las acciones en una tensa coyuntura geopolítica

La renta variable mundial subió en enero un 0,6% (en dólares estadounidenses), mientras que la deuda pública cayó un 0,3% (en dólares estadounidenses, con cobertura). Los temas clave fueron los siguientes:

- persistente mejora de la combinación crecimiento-inflación en Estados Unidos; la actividad sigue debilitándose en Europa;

- mantenimiento de los tipos de referencia por los principales bancos centrales, con gran expectación sobre cuándo iniciarán los recortes;

- persistencia del conflicto en Oriente Medio; ausencia de respuesta relevante por parte de China al resultado de las elecciones en Taiwán.

Mercados: Las acciones de "crecimiento" toman la delantera (de nuevo)

En enero, Estados Unidos siguió registrando un rendimiento superior y el S&P 500 marcó brevemente un máximo histórico. Los valores de "crecimiento" y "cíclicos" lideraron el mercado, con un rendimiento superior de los "Siete Magníficos". Los beneficios de Estados Unidos en el cuarto trimestre fueron moderados: el crecimiento real de los beneficios se situó en el 0,8%, tras la presentación de informes por parte de un 40% de las empresas del S&P 500 aproximadamente. En renta fija, se moderaron los precios de la deuda pública: la rentabilidad de los títulos estadounidenses a 10 años alcanzó brevemente el 3,9% y rozó por un corto espacio de tiempo el 4% intramensual. En términos generales, los precios de las materias primas se mantuvieron estables, aunque el crudo Brent subió un 6% hasta los 82 $ por barril. Por el contrario, el precio del gas natural al por mayor en Europa descendió un 6,5% y el oro cayó un 1%, aunque se mantuvo por encima de los 2.000 $ (el dólar estadounidense se fortaleció en enero).

Economía: Un sólido final para 2023

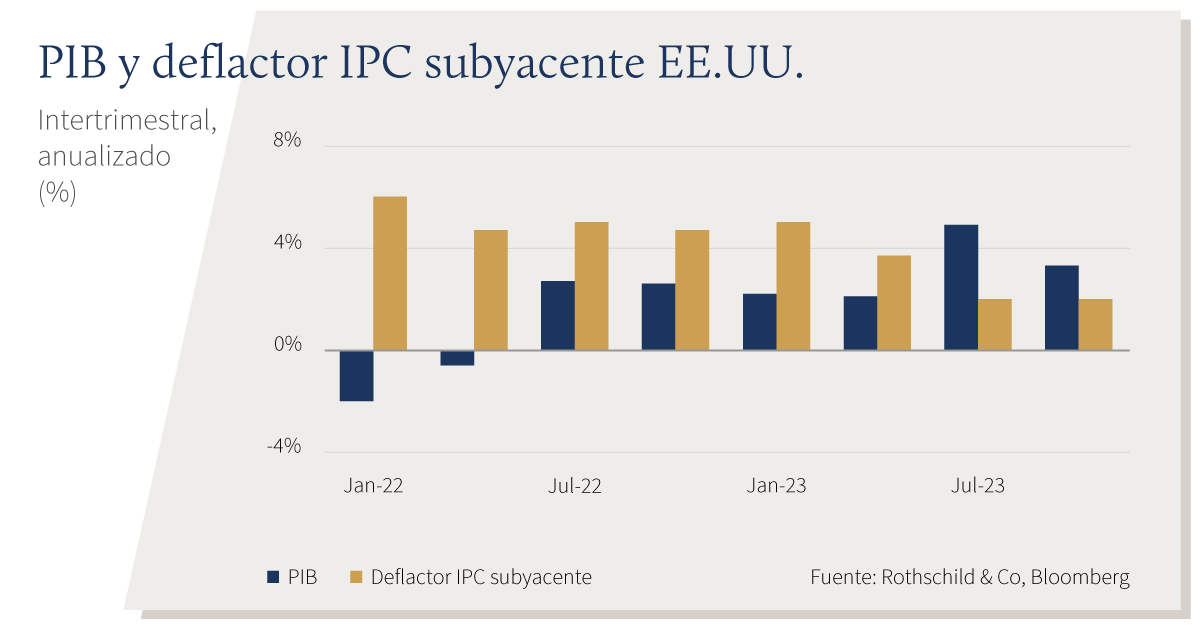

La economía estadounidense desafió las expectativas durante el último trimestre de 2023, al expandirse un 3,3% (anualizado). El crecimiento para el conjunto del ejercicio se situó en el 2,5% y el consumo se mantuvo firme. Al mismo tiempo, persistió la moderación de la actividad en la zona euro, tras el estancamiento del PIB en el cuarto trimestre, con lo que se evitó por poco la recesión técnica. Las encuestas empresariales adelantadas mostraron resultados más resilientes, al apuntar a una expansión tanto en Estado Unidos como en Reino Unido en enero –la débil actividad manufacturera mostró signos de recuperación-. El subíndice PMI de nuevos pedidos de manufacturas de ISM también ascendió de forma inesperada a su nivel máximo en año y medio (52.5). Persistió la firmeza del mercado laboral a ambos lados del Atlántico: la tasa de desempleo de Estados Unidos se mantuvo sin cambios en el 3,7%, mientras que la de la zona euro siguió en mínimos históricos en diciembre. Cabe destacar que la medida de la inflación preferida por la Fed –el índice de precios al consumo subyacente– volvió al 2% en el cuarto trimestre en términos trimestrales anualizados (cayó hasta el 2,9% en términos interanuales). En la zona euro, tanto la inflación general como la subyacente bajaron en enero, aunque los datos del IPC del Reino Unido fueron decepcionantes en diciembre y la inflación subyacente siguió siendo elevada, del 5,1%. Por último, la economía de China se expandió un 5,2% en 2023 y superó el objetivo de crecimiento anual. La inflación general permaneció en territorio de modesta deflación al terminar el año, debido principalmente a una nueva caída de los precios de los alimentos. La inflación en Suiza siguió siendo moderada: tanto la general como la subyacente aumentaron en diciembre, aunque se mantuvieron por debajo del 2%.

Política: A la espera de movimientos de los bancos centrales; inestabilidad geopolítica

En sus primeras reuniones del año, los principales bancos centrales –la Fed, el BCE y el Banco de Inglaterra– dejaron los tipos de referencia como estaban. Se mantuvo la expectación sobre la fecha en la que iniciarán los recortes de tipos, pues Powell indicó que un recorte en marzo no era el escenario base. Los mercados monetarios prevén una flexibilización a partir del segundo trimestre. Por lo demás, el Banco de Japón mantuvo sin cambios su tipo de referencia, mientras que el Banco Popular de China recortó su coeficiente de reserva obligatorio para los bancos, en un clima de persistentes problemas en el sector inmobiliario. Por lo que se refiere a la política fiscal, el Congreso de Estados Unidos aprobó un proyecto de ley de gasto temporal para evitar el cierre de la Administración. También se rumoreó que Beijing estaba preparando un paquete para el mercado bursátil tras su persistente debilidad. En la esfera geopolítica, el conflicto se extendió en Oriente Medio, después del ataque a una base militar estadounidense en Jordania. Continuaron los problemas en el Mar Rojo, que provocaron que las tasas al contado de contenedores mundiales se duplicasen con creces en enero (aunque apenas alcanzan una tercera parte de los máximos registrados en 2021). En las elecciones de Taiwán, se mantuvo en el poder el Partido Progresista Democrático (DPP), sin apenas reacción por parte de China. En las primarias del Partido Republicano de Estados Unidos, Trump afianzó su candidatura tras haber ganado en Iowa y New Hampshire. El Primer Ministro del Reino Unido, Sunak, anunció que probablemente convocaría elecciones generales en la segunda mitad del año.

Cifras de rendimiento (a 31/01/2024 en moneda local)

Renta variable (Índices MSCI $) |

2023 % | 2024 % | |

|---|---|---|---|

| Mundial | 22,2 % | 0,6 % | |

| E.E.UU. | 26,5% | 1,5% | |

| Zone euro | 22,9% | 0,5% | |

| Reino Unido | 14,1% | -1,3% | |

| Suiza | 15,7% | -0,3% | |

| Japón | 20,3% | 4,6% | |

| Pacífico, exc. Japón | 6,4% | -3,5% | |

| ME, Asia | 7,8% | -5,2% | |

| ME, exc. Asia | 17,6% | -2,6% | |

| Renta fija | Rendimiento | 2023 % | 2024 % |

|---|---|---|---|

| Deuda públ. mundial (cobertura $) | 3,00% | 6,7% | -0,3% |

| GI global (cobertura $) | 4,73% | 9,1% | 0,0% |

| AR global (cobertura $) | 8,30% | 13,7% | 0,1% |

| EE.UU. 10 años | 3,91% | 3,6% | -0,2% |

| Alemania 10 años | 2,17% | 7,0% | -0,6% |

| Reino Unido 10 años | 3,79% | 5,6% | -1,8% |

| Suiza 10 años | 0,84% | 8,0% | -0,7% |

| Divisas (Tipo de cambio efectivo nominal) |

2023 % | 2024 % |

|---|---|---|

| Dólar EE.UU. | -0,9% | 1,5% |

| Euro | 4,3% | -0,4% |

| Libra esterlina | 5,2% | 1,6% |

| Franco suizo | 8,2% | -0,6% |

|

Materias primas ($) |

Nivel | 2023 % | 2024 % |

|---|---|---|---|

| Oro | 2.040 | 13,1% | -1,1% |

| Crudo Brent | 82 | -10,3% | 6,1% |

| Gas natural (€) | 30 | -57,6% | -6,5% |

Fuente: Bloomberg, Rothschild & Co.

Nota sobre las tablas: Los tipos de cambio efectivos nominales que figuran en el apartado "Divisas" son tipos de cambio efectivos nominales ponderados comercialmente de JP Morgan.

Leer más articulos

-

Rothschild & Co impulsa su crecimiento en España con la incorporación de Álvaro Santos en el área de Wealth Management

Press releases

El nuevo nombramiento refuerza las capacidades locales y supone un paso más en la expansión del negocio de banca privada en España.

-

Geopolitics Blog: Christmas Season: Reasons to be cheerful

Insights

In our latest geopolitical blog, Mark Sedwill, Chair of Geopolitical Advisory at Rothschild & Co offers his reflections on six strategic reasons for Christmas confidence.

-

Five key questions for a carefree retirement

Corporate

Planning for retirement early helps secure your finances and gives you the freedom to enjoy travel, hobbies or family time. These key questions can guide you

-

Growth Equity Update

Insights

This is the latest Growth Equity Update from Patrick Wellington, Vice-Chairman of Equity Advisory. 52% of the $63.4bn raised by the US growth equity market in Q4, up 31% yoy, was for AI companies. Datacentres, defence and crypto made strong showings. In this edition we look at the rise of the prediction marketplaces, Polymarket and Kalshi. Polymarket’s $2bn November raise at an $8bn valuation was up from $1.2bn in January. Kalshi’s valuation was $2bn in June and $11bn in November. We predict what’s ahead for them in 2026.

-

Global Advisory: Rothschild & Co Redburn Review - December 2025

Insights

Rothschild & Co Redburn have shared their final review of 2025, where they discuss all these questions, and more.

-

Building international leaders in the mid-market

Private Assets