Monatlicher Marktrückblick: Oktober 2023

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Die Märkte im Überblick: trotz wirtschaftlicher Robustheit kein Auftrieb für die Märkte

Die globalen Aktien gaben im Monatsverlauf um 3% (in USD) nach, während globale Staatsanleihen um 0,6% (in USD, währungsgesichert) fielen. Die wichtigsten Themen des Monats:

- Die US-Wirtschaft verzeichnete ein starkes drittes Quartal, während die des Euroraums schrumpfte;

- Die Kerninflationsraten in den USA und Europa gingen weiter zurück;

- Die Energiepreise blieben trotz geopolitischer Zuspitzung relativ moderat.

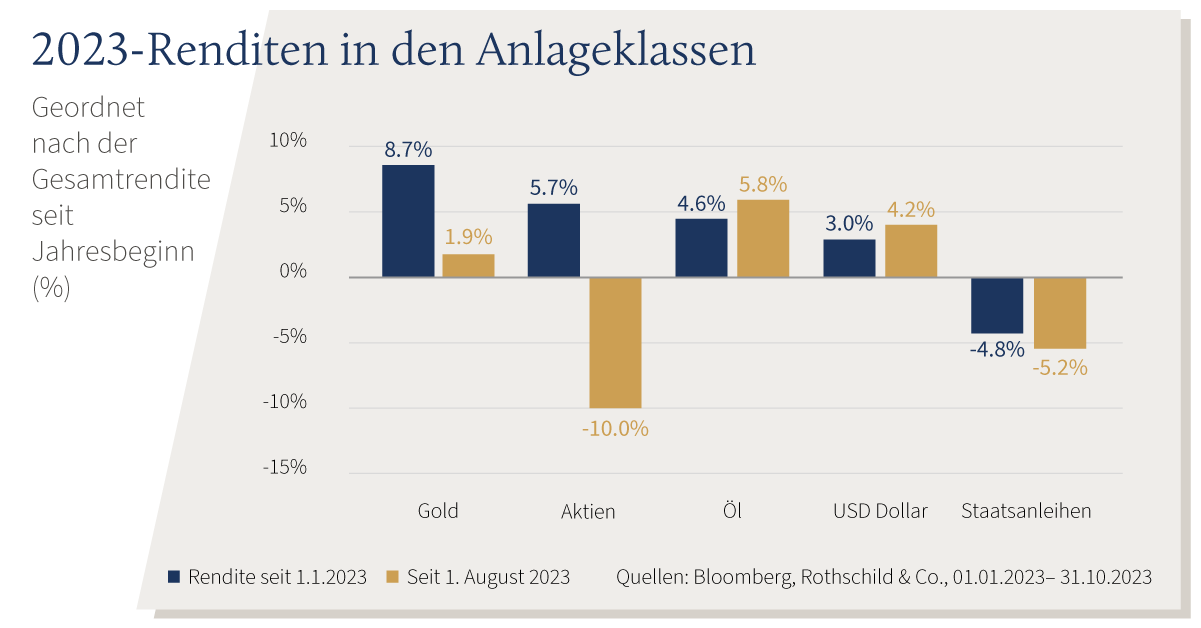

Die Aktienmärkte fielen den dritten Monat in Folge, die breit angelegte Schwäche zeigt weiterhin die Dominanz weniger führender Titel: Die «glorreichen Sieben» tragen mittlerweile nahezu die gesamte Rendite des globalen Aktienmarktes von 7% seit Jahresbeginn. Bei den festverzinslichen Wertpapieren stiegen die Renditen der Staatsobligationen weiter an, wobei die Rendite der 10-jährigen US-Treasury kurzzeitig über die 5%-Marke sprang. Nach den tragischen Ereignissen im Nahen Osten rückte das geopolitische Risiko in den Mittelpunkt, wobei die Marktvolatilität gedämpft blieb. Im gleichen Zeitraum fielen die Ölpreise um 8% auf 87 USD pro Barrel, während Gold um 7% zulegte und kurzzeitig die Marke von 2000 USD/oz überschritt. Zu guter Letzt die Gewinnsaison des dritten Quartals: Sie verlief in den USA besser als erwartet. Zur Halbzeit lag die gemischte Gewinnwachstumsrate bei +2,7% (im Jahresvergleich).

USA: starkes Wachstum; nachlassende Kerninflation; neuer Sprecher im Repräsentantenhaus

Die US-Wirtschaft wuchs im dritten Quartal um überdurchschnittliche 1,2% (im Quartalsvergleich) - die stärkste Wachstumsrate seit Ende 2021 - vor allem dank der starken Verbrauchertätigkeit. Die Umfragedaten blieben jedoch schwach: Der ISM PMI für das verarbeitende Gewerbe (46,7) und die Auftragseingänge (45,5) gingen im Oktober erneut zurück und fielen weiter in den Bereich der rückläufigen Entwicklung. Der US-Arbeitsmarkt zeigt sich nach wie vor stark: Die Arbeitslosenquote lag im September unverändert bei 3,8%, und die Zahl der offenen Stellen stieg im zweiten Monat geringfügig. Die Erstanträge auf Arbeitslosenunterstützung, ein aktuelleres Mass für die Entwicklung am Arbeitsmarkt, fielen auf ihren niedrigsten Stand seit Januar. Auf politischer Ebene wurde der Sprecher des Repräsentantenhauses, Kevin McCarthy, abgesetzt und nach einem wochenlangen Patt in den Reihen der Republikaner schliesslich durch Mike Johnson - einen Unterstützer Trumps - ersetzt.

Europa: Produktion schrumpft; Inflation lässt nach; EZB pausiert Zinserhöhungen

In der Eurozone schrumpfte das BIP im dritten Quartal um 0,1%, obwohl das Vorquartal auf 0,2% nach oben revidiert worden war. Die zukunftsgerichteten Composite PMIs blieben sowohl in der Eurozone (46,5) als auch im Vereinigten Königreich (48,6) in der Schrumpfzone, die Aktivität im verarbeitenden Gewerbe entwickelte sich im Oktober auch weiterhin gedämpft. Die Gesamtinflationsrate im Euroraum ging im Oktober erneut kräftig zurück, und zwar auf 2,9%, während die Kerninflation auf 4,2% sank. Im Vereinigten Königreich lag die Gesamtinflation im September weiterhin bei 6,7%, während die Kerninflation leicht auf 6,1% sank. Die EZB liess ihren Einlagensatz nach zehn Zinserhöhungen in Folge unverändert bei 4%, wobei Lagarde eine weitere Straffung nicht ausschloss. Schliesslich gelang es der Schweizerischen Volkspartei ihre Position zu festigen, nachdem sie bei den Eidgenössischen Wahlen den höchsten Anteil der Stimmen (ca. 28%) erhalten hat.

RDW: Chinas Wachstum intakt; Pekings fiskalische Unterstützung; BoJ schraubt an Zinskurve

Die Wirtschaft Chinas ist im dritten Quartal mit 4,9% (im Jahresvergleich) stärker als erwartet gewachsen, hier übertrafen sowohl die Einzelhandelsumsätze als auch die Industrieproduktion im September erneut die Erwartungen. Die NBS-PMIs für Oktober fielen etwas schwächer aus als erwartet, wobei der PMI für das verarbeitende Gewerbe in den Bereich der Schrumpfung (49,5) abtauchte. Die Gesamtinflation ging im September auf 0% (im Jahresvergleich) zurück, was allerdings hauptsächlich auf die sinkenden Lebensmittelpreise zurückzuführen ist. Die anhaltende Schieflage des Immobilienmarktes veranlasste Peking, die Wirtschaft stärker zu unterstützen, indem es die Defizitquote für 2023 erhöhte. In Japan kühlten sich die Gesamtinflation und die Kerninflation ab; sie lagen bei 3% bzw. 4,2%. Die Bank of Japan hat ihr Programm zur Steuerung der Renditekurve «flexibler» gestaltet: Die Zentralbank nahm eine weniger restriktive Haltung gegenüber der zuvor strengen Renditebegrenzung von 1% für 10-jährige JGBs ein, wodurch der Yen erneut unter Druck geriet.

Wertentwicklung stand 31.10.2023 (in lokaler Währung)

| Anleihen | Rendite | 1 Monat | 2023 |

|---|---|---|---|

| USA 10 Jahre | 4.33% | 4.5% | -0.4% |

| UK 10 Jahre | 4.17% | 2.7% | 0.5% |

| CH 10 Jahre | 2.45% | 1.8% | 6.6% |

| DE 10 Jahre | 2,27% | 2.7% | 3.4% |

| Staatsanleihen global (hdg. $) | 3.27% | 3.0% | 3.7% |

| IG global (hdg $) | 5.23% | 4.7% | 5.1% |

| HY global (hdg $) | 9.01% | 4.7% | 9.5% |

| Aktienindizes | Kurs | 1 Monat | 2023 |

|---|---|---|---|

| MSCI World($) | 370 | 9.2% | 16.6% |

| S&P 500 | 4,568 | 9.1% | 20.8% |

| MSCI UK | 14,334 | 2.3% | 3.7% |

| SMI | 10,854 | 4.5% | 4.3% |

| Eurostoxx 50 | 4,382 | 8.1% | 19.4% |

| DAX | 16,215 | 9.5% | 16.5% |

| CAC | 7,311 | 6.3% | 16.3% |

| Hang Seng | 17,043 | -0.2% | -10.6% |

| MSCI EM ($) | 514 | 8.0% | 5.7% |

| Währungen (handelsgewichtet) | 1 Monat | 2023 |

|---|---|---|

| US-Dollar | 1,0% | 3,2% |

| Euro | 0,4% | 3,6% |

| Japanischer Yen | -0,9% | -9,2% |

| Britisches Pfund | -0,6% | 4,0% |

| Schweizer Franken | 0,9% | 3,7% |

| Chinesischer Yuan | 0,2% | -1,9% |

| Rohstoffe | Kurs | 1 Monat | 2023 |

|---|---|---|---|

| Gold ($/Unze) | 1.984 | 7,3% | 8,8% |

| Brent ($/Barrel) | 87.41 | -8,3% | 1,7% |

| Kupfer ($/Tonne) | 8.029 | -2,2% | -4,0% |

Quelle: Bloomberg, Rothschild & Co.

Weitere Artikel lesen

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.

-

Juni: Sinkende Energiekosten als Entlastungsfaktor

Märkte & Trends

Die geopolitischen Spannungen rund um den Iran bleiben bestehen, eine erneute Eskalation erscheint derzeit jedoch wenig wahrscheinlich.

-

Gold: ein altes Metall in einer neuen Welt

Mosaique Insights

Nach einer herausfordernden Phase, geprägt von geopolitischen Spannungen, anhaltender Inflation und veränderten Zentralbankpolitiken, ist Gold zuletzt wieder unter Druck geraten. Nachdem das Metall seit Ende 2023 stark zugelegt und mehrfach neue Allzeithochs erreicht hatte, befindet es sich aktuell auf einem Sechsmonatstief.

-

Rothschild & Co erwirbt Marcard, Stein & Co und stärkt Wachstum im deutschen Wealth Management

Actualités

Rothschild & Co hat heute eine Vereinbarung zur Übernahme von 100 Prozent der Anteile an der in Hamburg ansässigen Marcard, Stein & Co unterzeichnet. Diese Transaktion unterstreicht das fortgesetzte Engagement von Rothschild & Co für sein Wealth-Management-Geschäft in Deutschlang, einem für die Gruppe strategisch wichtigen Markt.