Commentaire mensuel des marchés: Octobre 2023

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Résumé : la résilience de l’économie ne parvient pas à soutenir les marchés

Au niveau mondial, les actions ont baissé de 3 % en octobre (en USD), tout comme les obligations d’État, qui ont perdu 0,6 % (en USD, après couverture). Principaux thèmes du mois :

- Bon troisième trimestre aux États-Unis, contraction dans la zone euro ;

- L’inflation sous-jacente a continué à baisser aux États-Unis et en Europe ;

- Les prix de l'énergie sont restés relativement stables malgré les tensions géopolitiques.

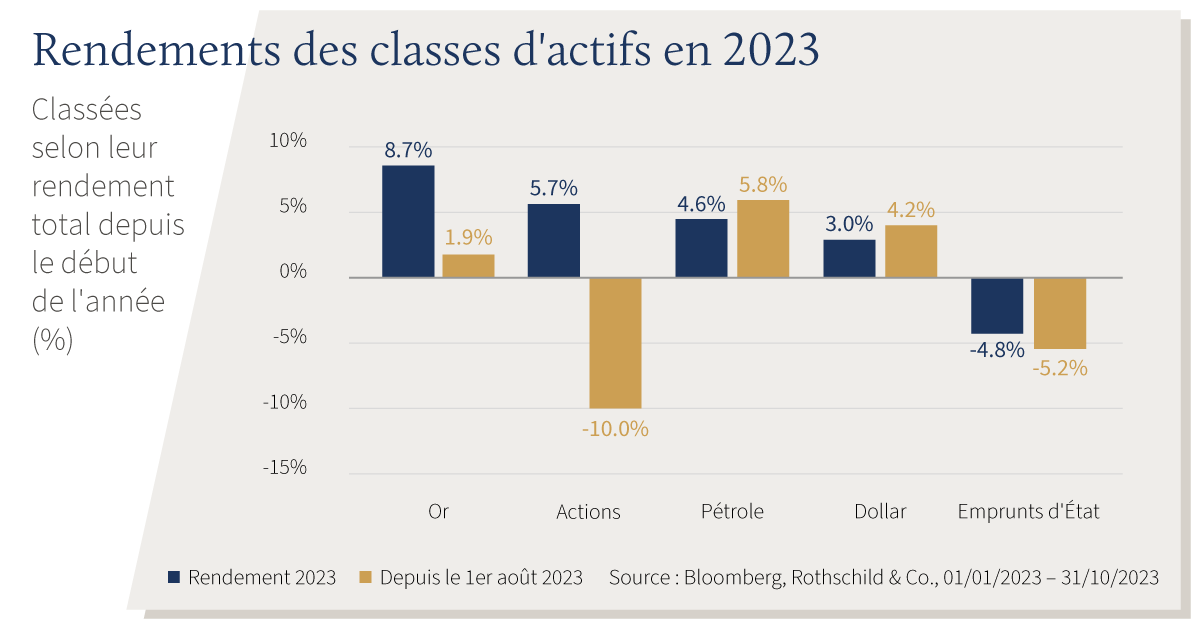

Les marchés boursiers ont baissé pour le troisième mois de suite, la faiblesse générale continuant de faire ressortir la concentration des performances : les « Sept magnifiques »(*) représentent désormais la quasi-totalité de la progression de 7 % des actions internationales depuis le début de l’année. En ce qui concerne les obligations, les rendements des emprunts d'État ont continué à augmenter, les bons du Trésor américain à 10 ans dépassant brièvement la barre des 5 %. Le risque géopolitique a retrouvé le devant de la scène avec les événements tragiques qui se sont déroulés au Proche-Orient, mais la volatilité des marchés est restée limitée. Les prix du pétrole ont chuté de 8 % pour atteindre 87 USD/baril en octobre, tandis que l'or a augmenté de 7 %, franchissant même brièvement la barre des 2000 USD/once. Enfin, les résultats trimestriels se révèlent meilleurs que prévu aux États-Unis : à mi-parcours, le taux de croissance combiné était de +2,7 % (en glissement annuel).

Etats-Unis : forte croissance ; baisse de l’inflation sous-jacente ; nouveau président de la Chambre des représentants

L’économie américaine a affiché un taux de croissance supérieur à la tendance pour le troisième trimestre, à 1,2 % d’un trimestre sur l’autre – son niveau le plus élevé depuis fin 2021 – en raison principalement de la vigueur de la consommation. Les données d’enquête restent malgré tout fragiles : le PMI manufacturier ISM (46,7) et les nouvelles commandes (45,5) ont de nouveau baissé en octobre, s'enfonçant un peu plus en zone de contraction. Le marché de l’emploi américain est resté solide : le taux de chômage est resté inchangé à 3,8 % en septembre, tandis que les offres d’emploi ont légèrement augmenté pour le deuxième mois de suite. Les nouvelles demandes d'allocations chômage, un indicateur plus instantané de l’évolution du marché de l’emploi, ont atteint leur plus bas niveau depuis janvier. Sur le plan politique, le président de la Chambre des Représentants, Kevin McCarthy, a été destitué pour être remplacé après quelques semaines d’impasse par Mike Johnson, un partisan de D. Trump.

Europe : contraction du PIB ; baisse de l’inflation ; pause de la BCE

Le PIB de la zone euro s'est contracté de 0,1 % au troisième trimestre, bien que le trimestre précédent ait été révisé à la hausse à 0,2 %. Les indices PMI composites prospectifs sont restés en zone de contraction dans la zone euro (46,5) comme au Royaume-Uni (48,6), la faiblesse de l’activité industrielle se poursuivant en octobre. L’inflation globale de la zone euro a de nouveau fortement baissé en octobre, pour atteindre 2,9 % en glissement annuel, tandis que l’inflation sous-jacente a ralenti à 4,2 %. Au Royaume-Uni, l’inflation globale s’est maintenue à 6,7 % tandis que l’inflation sous-jacente baissait légèrement à 6,1 % en septembre. Après dix hausses consécutives, la BCE a laissé son taux de dépôt inchangé à 4 %, mais Mme Lagarde n'a pas exclu un nouveau resserrement. Enfin, l'Union démocratique du centre a consolidé sa position après avoir obtenu le plus grand nombre de voix (env. 28 %) lors des élections fédérales suisses.

Reste du monde : croissance stable en Chine ; soutien budgétaire de Pékin ; ajustement du contrôle de la courbe des taux au Japon

L'économie chinoise a enregistré une croissance plus forte que prévu au troisième trimestre, à 4,9 % en glissement annuel, les ventes au détail et la production industrielle ayant de nouveau dépassé les prévisions en septembre. Les indices PMI NBS d'octobre ont été légèrement plus faibles que prévu, l'indice PMI manufacturier passant en zone de contraction à 49,5. L'inflation globale est retombée à 0 % en septembre (en glissement annuel), bien que cela s’explique principalement par la baisse des prix alimentaires. Les difficultés persistantes du marché immobilier ont amené Pékin à offrir un soutien économique supplémentaire en augmentant son ratio de déficit budgétaire pour 2023. Au Japon, l'inflation globale et l'inflation de base ont toutes les deux ralenti à respectivement 3 % et 4,2 %. La Banque du Japon a « augmenté la flexibilité » de son programme de contrôle de la courbe des taux en adoptant un ton plus souple concernant le plafond de rendement précédemment rigide de 1 % pour les emprunts d’État japonais à 10 ans, ce qui a entraîné de nouvelles pressions sur le yen.

(*) Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla

Synthèse des marchés (31.10.2023 en monnaie locale)

| Obligations | Rend. | 1 m % | en 2023 % |

|---|---|---|---|

| US 10 ans | 4.33% | 4.5% | -0.4% |

| UK 10 ans | 4.17% | 2.7% | 0.5% |

| Suisse 10 ans | 2.45% | 1.8% | 6.6% |

| Allemagne 10 ans | 2.80% | 0.6% | 0,7% |

| Publiques monde (couv. $) | 3.27% | 3.0% | 3.7% |

| IG monde (couv. $) | 5.23% | 4.7% | 5.1% |

| HY monde (couv. $) | 9.01% | 4.7% | 9.5% |

| Actions | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| MSCI World($) | 370 | 9.2% | 16.6% |

| S&P 500 | 4,568 | 9.1% | 20.8% |

| MSCI UK | 14,334 | 2.3% | 3.7% |

| SMI | 10,854 | 4.5% | 4.3% |

| Eurostoxx 50 | 4,382 | 8.1% | 19.4% |

| DAX | 16,215 | 9.5% | 16.5% |

| CAC | 7,311 | 6.3% | 16.3% |

| Hang Seng | 17,043 | -0.2% | -10.6% |

| MSCI EM ($) | 514 | 8.0% | 5.7% |

| Devises (taux nominal pondéré) | 1 m % | en 2023 % |

|---|---|---|

| Dollar américain | 1,0% | 3,2% |

| Euro | 0,4% | 3,6% |

| Yen | -0,9% | -9,2% |

| Livre sterling | -0,6% | 4,0% |

| Franc suisse | 0.9% | 3,7% |

| Yuan chinois | 0,2% | -1,9% |

| Autres | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| Or ($/once) | 1 984 | 7,3% | 8,8% |

| Brent ($/b) | 87 41 | -8,3% | 1,7% |

| Cuivre ($/t) | 8 029 | -2,2% | -4,0% |

Source : Bloomberg, Rothschild & Co.

Lire d'autres articles

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine