Comentario mensual del mercado: Octubre 2023

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Resumen: la resiliencia económica no salva a los mercados

La renta variable mundial bajó en octubre un 3% (en dólares estadounidenses), junto con la deuda pública mundial, que cayó un 0,6% (en dólares estadounidenses, con cobertura). Los temas clave fueron los siguientes:

- La economía estadounidense tuvo un tercer trimestre fuerte; la zona euro se contrajo.

- Las tasas de inflación subyacente siguieron bajando en Estados Unidos y Europa.

- Los precios de la energía se mantuvieron relativamente contenidos pese a la escalada geopolítica.

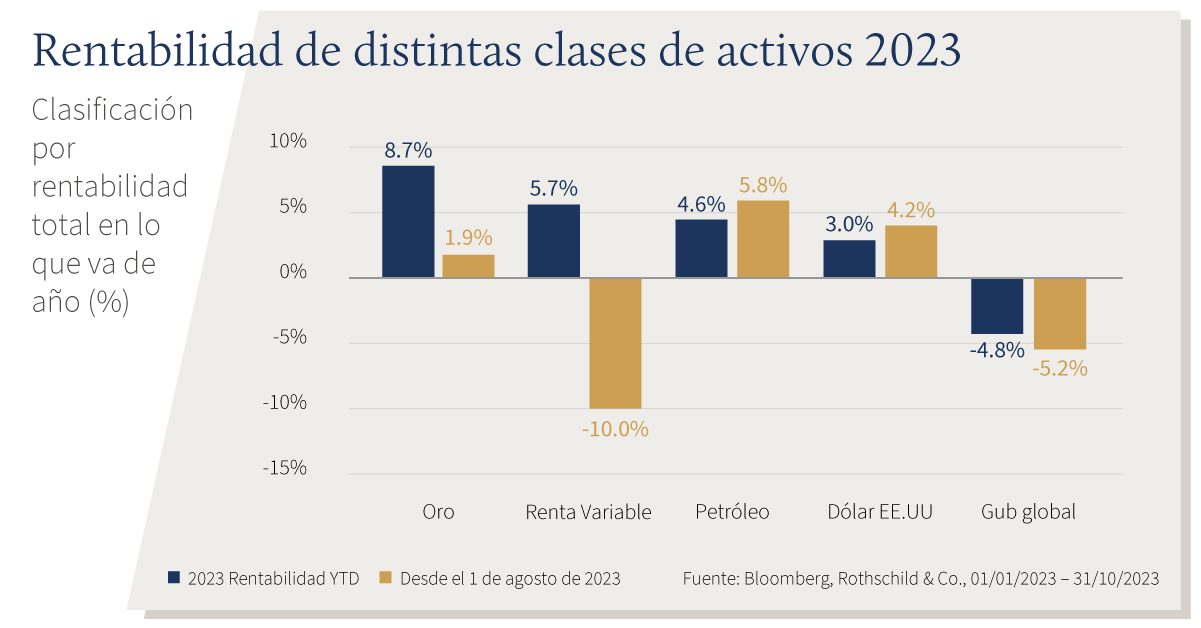

Los mercados bursátiles cayeron por tercer mes consecutivo, en tanto que el debilitamiento generalizado acentuó la diferencia dentro del mercado: la mayor parte del 7% de rendimiento del mercado bursátil mundial en lo que va de año viene ahora representado por los “siete Magníficos”. Mientras tanto, en la renta fija, los rendimientos de la deuda pública siguieron subiendo y el rendimiento del Tesoro estadounidense a diez años superó la línea del 5%. El riesgo geopolítico pasó a primer plano tras los trágicos acontecimientos de Oriente Próximo, pero la volatilidad del mercado se mantuvo moderada. Por otra parte, los precios del petróleo cayeron un 8% en octubre, hasta los 87 dólares el barril, mientras que el oro subió un 7%, superando con ello el nivel clave de los 2.000 dólares la onza. Por último, la temporada de resultados del tercer trimestre en Estados Unidos ha sido mejor de lo esperado: a mitad de camino, la tasa de crecimiento de los beneficios combinados era del +2,7% (interanual).

Estados Unidos: fuerte crecimiento; desinflación; nuevo presidente de la Cámara de Representantes

La economía estadounidense creció un 1,2% (intertrimestral) en el tercer trimestre, la mayor cifra desde finales de 2021, impulsada en gran medida por la fuerza del consumo. Sin embargo, los datos de las encuestas siguen siendo frágiles: el PMI manufacturero ISM (46,7) y los nuevos pedidos (45,5) volvieron a caer en octubre, retrocediendo aún más hacia el terreno de la “contracción”. El mercado laboral estadounidense sigue saneado: la tasa de desempleo se mantuvo en el 3,8% en septiembre y las ofertas de empleo aumentaron ligeramente por segundo mes consecutivo. Las peticiones iniciales de subsidio de desempleo, una medida más oportuna del mercado laboral, cayeron a su nivel más bajo desde enero. En el ámbito político, el presidente de la Cámara de Representantes, Kevin McCarthy, fue destituido y, tras semanas de bloqueo republicano, sustituido por Mike Johnson, aliado de Trump.

Europa: la producción se contrae; disminuye la inflación; el BCE echa el freno

El PIB de la zona euro se contrajo un 0,1% durante el tercer trimestre, pese a que el trimestre anterior se había corregido al alza hasta el 0,2%. Los índices de confianza PMI siguieron en contracción tanto en la zona euro (46,5) como en el Reino Unido (48,6), y la actividad manufacturera siguió siendo débil en octubre. La inflación general de la zona euro volvió a caer bruscamente en octubre, hasta el 2,9% (interanual), mientras que la inflación subyacente bajó al 4,2%. En el Reino Unido, la inflación general se mantuvo en el 6,7% y la subyacente bajó al 6,1% en septiembre. El BCE mantuvo los tipos de interés en el 4%, tras diez subidas consecutivas, aunque Lagarde no descartó un nuevo endurecimiento. Por último, el Partido Popular suizo consolidó su posición tras obtener el mayor número de votos (c.28%) en las elecciones federales suizas.

Resto del mundo: crecimiento en China inalterado; apoyo fiscal por parte de Pekín; el BoJ ajusta el control de la curva de rendimiento

La economía china creció un 4,9% interanual más de lo previsto en el tercer trimestre, y tanto las ventas al por menor como la producción industrial volvieron a superar las expectativas en septiembre. En octubre, los índices PMI del Banco Nacional de China fueron ligeramente más débiles de lo previsto, con el índice PMI manufacturero en terreno de “contracción” (49,5). La inflación general se redujo al 0% (interanual) en septiembre, debido sobre todo a la caída de los precios de los alimentos. Las continuas tensiones del mercado inmobiliario llevaron a Pekín a ofrecer más apoyo económico elevando su ratio de déficit fiscal para 2023. En Japón, tanto la inflación general como la subyacente se enfriaron, hasta el 3% y el 4,2% (respectivamente). El Banco de Japón “aumentó la flexibilidad” de su programa de control de la curva de tipos de interés: adoptó un tono menos restrictivo respecto al hasta entonces estricto tope del 1% de rendimiento de los JGB a diez años, lo que provocó una nueva presión sobre el yen.

Cifras de rendimiento (a 31/10/2023 en moneda local)

| Renta fija | Rendimiento | 1M % | 2023 |

|---|---|---|---|

| EE.UU 10 años | 4.33% | 4.5% | -0.4% |

| Reino Unido 10 años | 4.17% | 2.7% | 0.5% |

| Suiza 10 años | 0.87% | 1.8% | 6.6% |

| Alemania 10 años | 2.27% | 2.7% | 3.4% |

| Deuda públ. mundial (cob. $) | 3.27% | 3.0% | 3.7% |

| GI global (cobertura $) | 5.23% | 4.7% | 5.1% |

| AR global (cobertura $) | 9.01% | 4.7% | 9.5% |

| Índices bursátiles | Nivel | 1M % | 2023 |

|---|---|---|---|

| MSCI World($) | 370 | 9.2% | 16.6% |

| S&P 500 | 4,568 | 9.1% | 20.8% |

| MSCI UK | 14,334 | 2.3% | 3.7% |

| SMI | 10,854 | 4.5% | 4.3% |

| Euro Stoxx 50 | 4,382 | 8.1% | 19.4% |

| DAX | 16,215 | 9.5% | 16.5% |

| CAC | 7,311 | 6.3% | 16.3% |

| Hang Seng | 17,043 | -0.2% | -10.6% |

| MSCI EM ($) | 514 | 8.0% | 5.7% |

| Divisas (ponderadas) | 1M % | 2023 |

|---|---|---|

| Dólar EE.UU. | 1.0% | 3.2% |

| Euro | 0.4% | 3.6% |

| Yen | -0.9% | -9.2% |

| Libra esterlina | -0.6% | 4.0% |

| Franco suizo | 0.9% | 3.7% |

| Yuan chino | 0.2% | -1.9% |

| Materias primas | Nivel | 1M % | 2023 |

|---|---|---|---|

| Oro ($/onza) | 1.984 | 1.3% | 8.8% |

| Brent ($/barril) | 87.41 | -8.3% | 1.7% |

| Cobre ($/t) | 8.029 | -2.2% | -4.0% |

Fuente: Bloomberg, Rothschild & Co.

Leer más articulos

-

Rothschild & Co impulsa su crecimiento en España con la incorporación de Álvaro Santos en el área de Wealth Management

Press releases

El nuevo nombramiento refuerza las capacidades locales y supone un paso más en la expansión del negocio de banca privada en España.

-

Geopolitics Blog: Christmas Season: Reasons to be cheerful

Insights

In our latest geopolitical blog, Mark Sedwill, Chair of Geopolitical Advisory at Rothschild & Co offers his reflections on six strategic reasons for Christmas confidence.

-

Five key questions for a carefree retirement

Corporate

Planning for retirement early helps secure your finances and gives you the freedom to enjoy travel, hobbies or family time. These key questions can guide you

-

Growth Equity Update

Insights

This is the latest Growth Equity Update from Patrick Wellington, Vice-Chairman of Equity Advisory. 52% of the $63.4bn raised by the US growth equity market in Q4, up 31% yoy, was for AI companies. Datacentres, defence and crypto made strong showings. In this edition we look at the rise of the prediction marketplaces, Polymarket and Kalshi. Polymarket’s $2bn November raise at an $8bn valuation was up from $1.2bn in January. Kalshi’s valuation was $2bn in June and $11bn in November. We predict what’s ahead for them in 2026.

-

Global Advisory: Rothschild & Co Redburn Review - December 2025

Insights

Rothschild & Co Redburn have shared their final review of 2025, where they discuss all these questions, and more.

-

Building international leaders in the mid-market

Private Assets