Monatlicher Marktrückblick: September 2023

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Die Märkte im Überblick: Aktien geben angesichts gestiegener Anleiherenditen nach

Die globalen Aktien gaben im Monatsverlauf um 4,1% (in USD) nach, während globale Staatsanleihen um 1,6% (in USD, gesichert) nachgaben. Die wichtigsten Themen des Monats waren:

- Die globale Konjunkturdynamik ist trotz uneinheitlicher regionaler Entwicklungen stabil geblieben;

- Die Kerninflationsraten in den USA und Europa sind zurückgegangen;

- Die hawkishen Zentralbanken signalisieren für die Zinsen eine «higher for longer» Strategie.

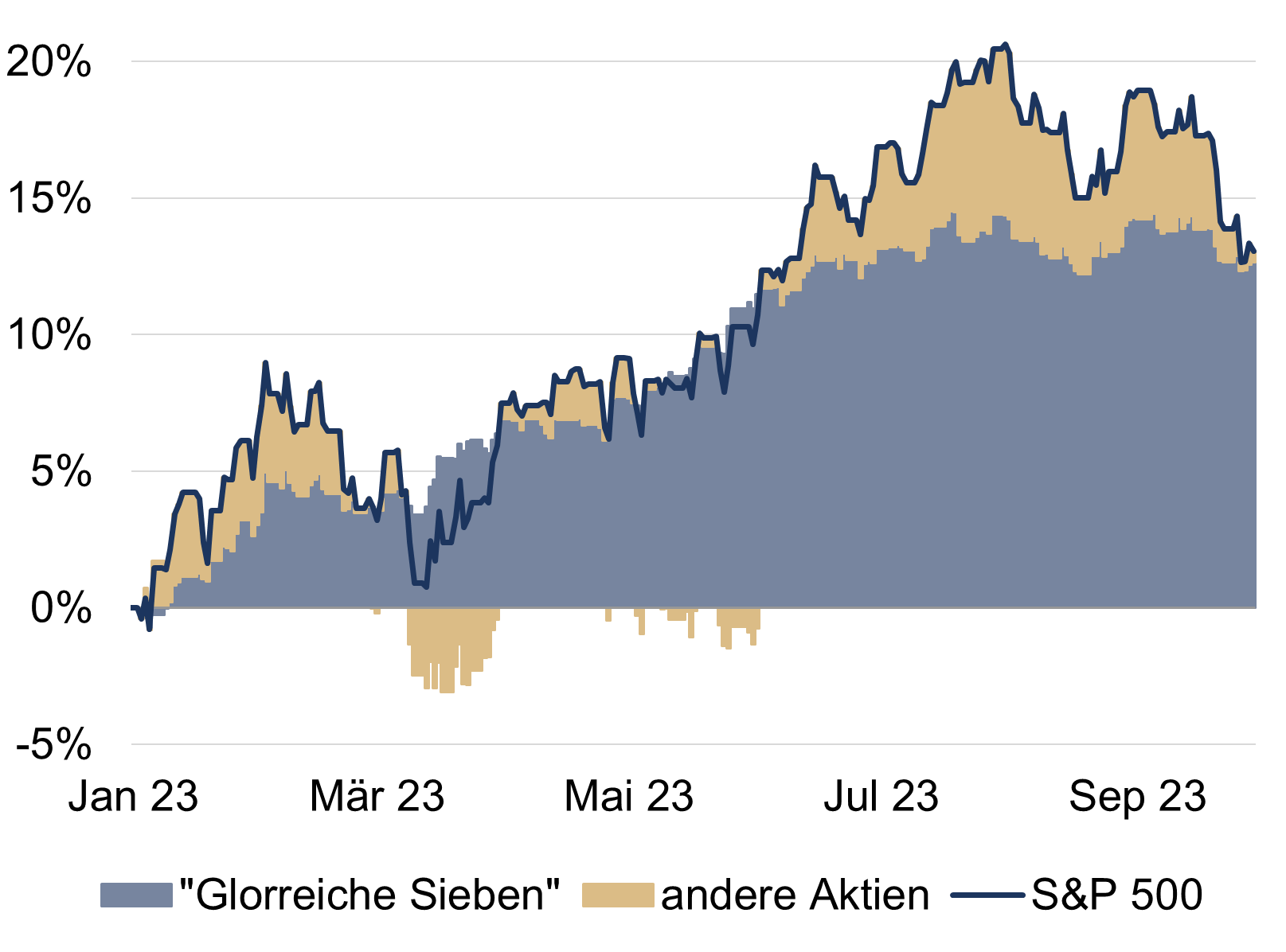

Die allgemeine Schwäche der Aktienmärkte setzte sich im September fort und machte die Gewinne des Sommers wieder zunichte. Nur der Energiesektor schloss im Plus ab. So waren es wieder die sieben größten US-Technologiewerte, die den Löwenanteil zur 13%igen Rendite des S&P 500 seit Jahresbeginn beitrugen. Bei den festverzinslichen Wertpapieren erreichten die Renditen 10-jähriger Staatsanleihen weiterhin neue Höchststände: In den USA kletterten sie auf 4,61%, in Deutschland auf 2,93%. In Bezug auf den Einmarsch Russlands in die Ukraine gab es weiterhin kaum Anzeichen für eine Lösung und in der umstrittenen gemeinsamen Erklärung der G20 zu diesem Thema wurde eine direkte Kritik an dem Aggressor vermieden. An den Rohstoffmärkten stand das Thema der Energiepreise weiterhin im Mittelpunkt: Die Rohölsorte Brent Crude ist nach der Verlängerung der Produktionskürzungen durch Saudi-Arabien um 10% auf 95 USD pro Barrel gestiegen. Der Goldpreis ist aufgrund der steigenden realen Anleiherenditen und des stärkeren US-Dollars um 5% auf 1,849 gefallen.

USA: Robuste Wirtschaftstätigkeit, Pause der aggressiven Fed-Politik, Haushaltssperre («Shutdown») abgewendet

Die US-Wirtschaft hat im vergangenen Monat ihre Führungsrolle beibehalten. Die Einzelhandelsumsätze der Kerngüter, die Industrieproduktion und die Aufträge für langlebige Kerngüter sind im August gestiegen, während die Schätzungen des BIP für das 3. Quartal bei gesunden 1,2% (im Quartalsvergleich) lagen. Der zeitnahe ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe fiel im September stärker aus als erwartet und stieg auf 49. Der vielbeachtete Teilindex für die Auftragseingänge stieg ebenfalls an (49,2). Die Inflationsdaten waren uneinheitlich: Die Gesamtinflationsrate stieg im August aufgrund des Anstiegs der Ölpreise erneut auf 3,7% (im Jahresvergleich) an, während die Kerninflation auf 4,3% zurückging. Die Fed beliess ihren Zielkorridor für die Zinsen unverändert bei 5,25-5,50%, wobei die jüngsten Prognosen eine weitere Zinserhöhung in diesem Jahr und eine straffere Politik im nächsten Jahr erwarten lassen. Eine Haushaltssperre der US-Regierung konnte durch eine Einigung in letzter Minute vermieden werden, dabei wurde jedoch nur die Finanzierung bis Mitte November sichergestellt.

Europa: BIP für das Vereinigte Königreich revidiert; Inflation lässt nach; EZB erhöht die Zinsen

Die Umfragen zum Konjunkturklima blieben im September gedämpft, hier lagen die zusammengefassten PMIs im Euroraum (47,1) und im Vereinigten Königreich (46,8) weiterhin im Bereich der Kontraktion. Darüber hinaus fielen die im Juli veröffentlichten harten Daten für die Eurozone schwach aus, und auch die Wirtschaft des Vereinigten Königreichs schrumpfte um 0,5%. Positiv zu vermerken ist, dass die Erholung des Vereinigten Königreichs nach der Pandemie nach oben korrigiert wurde: Die Wirtschaft war im zweiten Quartal 2023 um ca. 2 % grösser als zuvor geschätzt. Die Inflation in der Eurozone ging im September stärker als erwartet zurück: Die Gesamtinflationsrate sank auf 4,3%, während die Kerninflation auf 4,5% fiel (ein Rückgang um fast einen ganzen Prozentpunkt in beiden Datenreihen). Die Gesamtinflationsrate im Vereinigten Königreich ging im August geringfügig auf 6,7% zurück, die Kerninflation hingegen sank stärker auf 6,2%. Schliesslich erhöhte die EZB ihren Einlagensatz um 25 Basispunkte auf 4%. Die BoE und die SNB hingegen beliessen ihre Leitzinsen bei 5,25% bzw. 1,75%, wobei die Gesamtinflation (1,6%) und die Kerninflation (1,5 %) in der Schweiz deutlich unter dem Zielwert liegen.

Übrige Welt: Uneinheitliches Szenario in China; BoJ bleibt bei ihrer Kontrolle der Renditekurve

Die wirtschaftlichen Rahmenbedingungen in China verbesserten sich im August: Das Wachstum der Einzelhandelsumsätze und auch der Industrieproduktion zog wieder an und fiel besser aus als erwartet, während sich die «Deflation» als kurzlebig erwies (die Gesamtinflationsrate stieg auf 0,1 % (im Jahresvergleich)). Darüber hinaus kehrte der zukunftsgerichtete NBS-PMI für das verarbeitende Gewerbe im September in den Wachstumsbereich zurück (50,2), und auch die Aktivität im nicht-verarbeitenden Gewerbe wuchs schneller (51,7). Die Probleme im Immobiliensektor standen auch weiterhin im Mittelpunkt und vor allem Evergrande gibt immer wieder Anlass zur Sorge. Peking war jedoch bestrebt, den Willen der Regierung zu Unterstützungsmassnahmen zu signalisieren, dieses Mal durch die Lockerung der Mindestreservesätze der Banken. In Japan behielt die BoJ ihren geldpolitischen Kurs bei und hielt an der Ausweitung der Renditekurve fest.

Wertentwicklung per 29.09.2023 (in lokaler Währung)

| Anleihen | Rendite | 1 Monat | 2023 |

|---|---|---|---|

| USA 10 Jahre | 4,57% | -3,1% | -2,9% |

| UK 10 Jahre | 4,44% | 0,1% | -2,0% |

| CH 10 Jahre | 1,10% | -1,2% | 4,7% |

| DE 10 Jahre | 2,84% | -2,5% | 0,0% |

| Staatsanleihen global (hdg. $) | 3,51% | -1,6% | 1,2% |

| IG global (hdg $) | 5,66% | -1,9% | 1,5% |

| HY global (hdg $) | 9,46% | -1,1% | 5,5% |

| Aktienindizes | Kurs | 1 Monat | 2023 |

|---|---|---|---|

| MSCI World($) | 350 | -4,1% | 10,1% |

| S&P 500 | 4.288 | -4,8% | 13,1% |

| MSCI UK | 14.541 | 2,9% | 5,2% |

| SMI | 10.964 | -1,3% | 5,4% |

| Eurostoxx 50 | 4.175 | -2,8% | 13,4% |

| DAX | 15.387 | -3,5% | 10,5% |

| CAC | 7.135 | -2,4% | 13,4% |

| Hang Seng | 17.810 | -2,6% | -6,8% |

| MSCI EM ($) | 495 | -2,6% | 1,8% |

| Währungen (handelsgewichtet) | 1 Monat | 2023 |

|---|---|---|

| US-Dollar | 1,7% | 2,1% |

| Euro | -0,6% | 3,2% |

| Japanischer Yen | -0,9% | -8,3% |

| Britisches Pfund | -1,8% | 4,7% |

| Schweizer Franken | -1,5% | 2,7% |

| Chinesischer Yuan | 0,9% | -2,1% |

| Rohstoffe | Kurs | 1 Monat | 2023 |

|---|---|---|---|

| Gold ($/Unze) | 1.849 | -4,7% | 1,3% |

| Brent ($/Barrel) | 95.31 | 9,7% | 10,9% |

| Kupfer ($/Tonne) | 8.213 | -2,3% | -1,8% |

Quelle: Bloomberg, Rothschild & Co.

Ein konzentrierter Aktienmarkt

Beitrag zur Rendite des S&P 500 seit Jahresbeginn (%)

Quellen: Bloomberg, Rothschild & Co., 01.01.2023 – 31.08.2023

Hinweis: «Glorreiche Sieben» bezeichnet die Unternehmen Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia und Tesla

Weitere Artikel lesen

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.

-

Juni: Sinkende Energiekosten als Entlastungsfaktor

Märkte & Trends

Die geopolitischen Spannungen rund um den Iran bleiben bestehen, eine erneute Eskalation erscheint derzeit jedoch wenig wahrscheinlich.

-

Gold: ein altes Metall in einer neuen Welt

Mosaique Insights

Nach einer herausfordernden Phase, geprägt von geopolitischen Spannungen, anhaltender Inflation und veränderten Zentralbankpolitiken, ist Gold zuletzt wieder unter Druck geraten. Nachdem das Metall seit Ende 2023 stark zugelegt und mehrfach neue Allzeithochs erreicht hatte, befindet es sich aktuell auf einem Sechsmonatstief.

-

Rothschild & Co erwirbt Marcard, Stein & Co und stärkt Wachstum im deutschen Wealth Management

Actualités

Rothschild & Co hat heute eine Vereinbarung zur Übernahme von 100 Prozent der Anteile an der in Hamburg ansässigen Marcard, Stein & Co unterzeichnet. Diese Transaktion unterstreicht das fortgesetzte Engagement von Rothschild & Co für sein Wealth-Management-Geschäft in Deutschlang, einem für die Gruppe strategisch wichtigen Markt.