Comentario mensual del mercado: Septiembre 2023

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Resumen: las acciones retroceden ante mayores rendimientos de los bonos

La renta variable mundial siguió bajando en septiembre, un 4,1% (en dólares estadounidenses), y la deuda pública mundial también cayó un 1,6% (en dólares estadounidenses, con cobertura). Los temas clave fueron los siguientes:

- El impulso de la actividad mundial se mantuvo resiliente, pese a un panorama regional desigual.

- Las tasas de inflación subyacente disminuyeron en Estados Unidos y Europa.

- Los bancos centrales se mostraron agresivos e insistieron en su postura de tipos de interés altos por más tiempo.

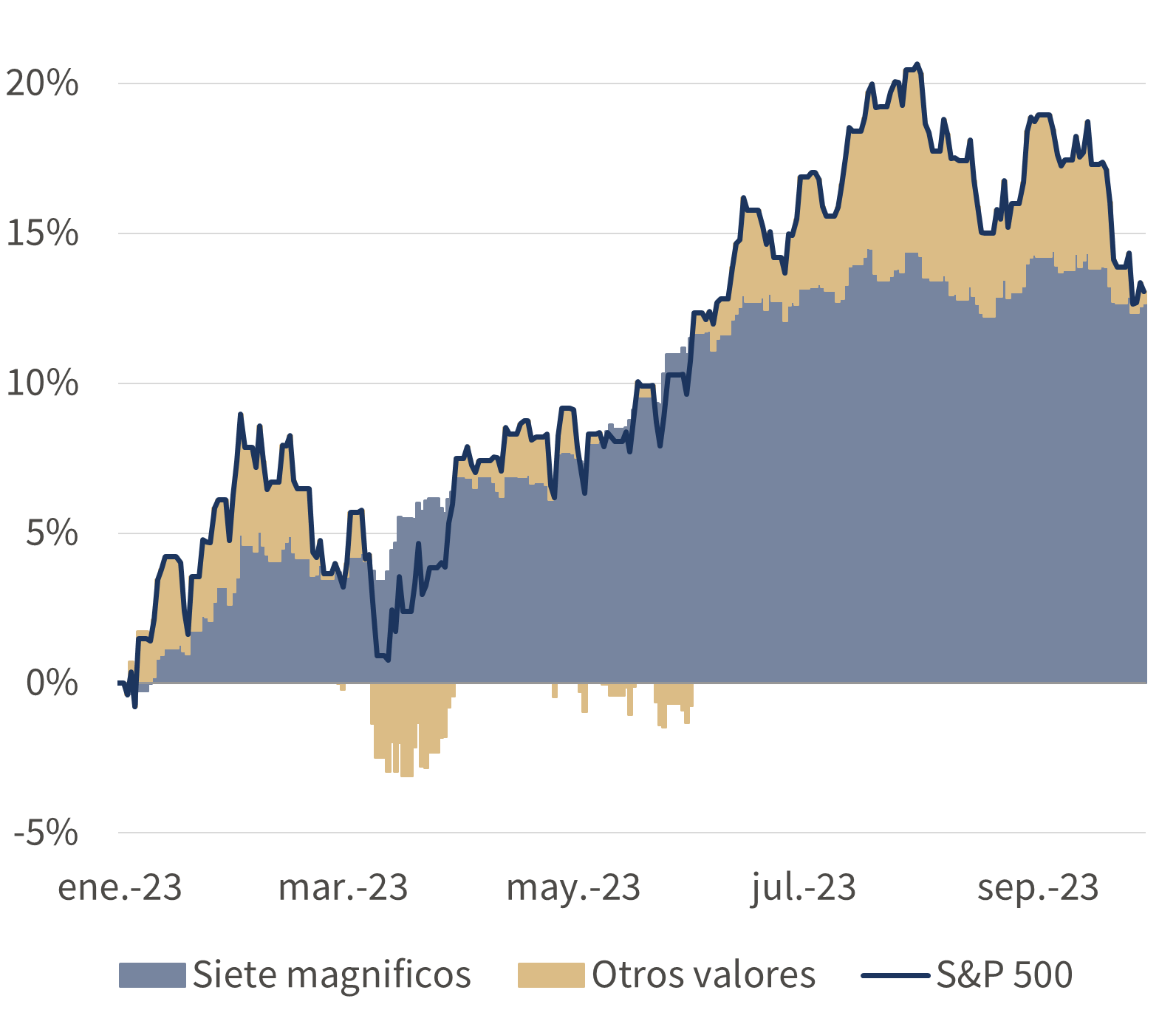

La debilidad general de los mercados de renta variable persistió en septiembre y sólo el sector energético figuró en terreno positivo, invirtiendo las ganancias del verano. Posteriormente, los siete mayores valores “tecnológicos” de Estados Unidos volvieron a representar la mayor parte de la rentabilidad del 13% del S&P 500 en lo que va de año. En renta fija, los rendimientos de la deuda pública a diez años siguieron marcando nuevos máximos de ciclo, incluso en Estados Unidos (4,61%) y Alemania (2,93%). La invasión rusa de Ucrania mostró pocos signos de resolución y la declaración conjunta del G20 evitó, no sin fricciones, condenar directamente al agresor. En los mercados de materias primas, la energía siguió siendo el centro de atención: el crudo Brent subió un 10%, hasta 95 dólares por barril, tras la decisión de Arabia Saudí de prolongar los recortes de producción. El oro bajó un 5%, hasta 1.849 dólares, en un contexto de subida de los rendimientos reales de los bonos y de fortalecimiento del dólar estadounidense.

Estados Unidos: actividad resiliente; pausa restrictiva de la Fed; se evita el cierre del Gobierno

La economía estadounidense mantuvo su liderazgo el mes pasado (las ventas minoristas, la producción industrial y los pedidos de bienes duraderos aumentaron en agosto) y las estimaciones del PIB para el tercer trimestre se situaron en un saludable 1,2% intertrimestral. EI PMI manufacturero del ISM mejoró expectativas en septiembre al subir a 49, mientras creció también el tan vigilado subíndice de nuevos pedidos (49,2).

Los datos de inflación fueron desiguales: la tasa general volvió a subir en agosto, hasta el 3,7% (interanual), en medio de la subida de los precios del petróleo, pero la inflación subyacente descendió hasta el 4,3%. La Reserva Federal mantuvo sin cambios su rango de tipos en el 5,25-5,50%, aunque las últimas previsiones apuntan a una nueva subida de tipos este año, junto con una política más restrictiva hasta el año que viene. Se evitó el cierre del Gobierno estadounidense gracias a un acuerdo “in extremis”, pero sólo garantizó la financiación hasta mediados de noviembre.

Europa: Revisión del PIB británico; enfriamiento de la inflación; subida de tipos del BCE

Las encuestas empresariales siguieron siendo moderadas en septiembre, con los PMI compuestos aún en territorio de "contracción" en la zona euro (47,1) y el Reino Unido (46,8). Además, los datos de la zona euro fueron débiles en julio, mientras que la economía británica también se contrajo un 0,5%. Se revisó al alza la recuperación pospandémica del Reino Unido: la economía creció un c,2% más de lo estimado hasta el 2T23. La inflación de la zona euro se ralentizó más de lo previsto en septiembre: la tasa general cayó al 4,3%, mientras que la inflación subyacente bajó al 4,5% (casi un punto porcentual de descenso en ambas series). La tasa de inflación general del Reino Unido bajó al 6,7% en agosto, aunque la inflación subyacente disminuyó más bruscamente al 6,2%. Por último, el BCE aumentó su tipo de depósito en 25 puntos porcentuales, hasta el 4%. Por el contrario, tanto el Banco de Inglaterra como el Banco Nacional de Suiza decidieron mantener sus tipos de interés en el 5,25% y el 1,75% respectivamente, con una inflación general (1,6%) y subyacente (1,5%) claramente por debajo del objetivo en el segundo caso.

Resto del mundo: trasfondo mixto en China; persiste el control de la curva de rendimientos por parte del Banco de Japón

La coyuntura económica china mejoró en agosto: tanto el crecimiento de las ventas al por menor como el de la producción industrial volvieron a acelerarse (fueron mejores de lo esperado), mientras que la “deflación” demostró ser efímera (la tasa de inflación general subió al 0,1% interanual). Por otra parte, el índice PMI de la industria manufacturera volvió a la senda de la expansión en septiembre (50,2), mientras que la actividad no manufacturera también creció a un ritmo más rápido (51,7). Los problemas inmobiliarios han sido el centro de atención (Evergrande sigue siendo una preocupación recurrente), si bien Pekín ha querido dar señales de apoyo, esta vez suavizando los coeficientes de reservas obligatorias de los bancos. En Japón, el Banco de Japón mantuvo inalterada su política monetaria, ampliando el control de la curva de rendimientos.

Cifras de rendimiento (a 29/09/2023 en moneda local)

| Renta fija | Rendimiento | 1M % | 2023 |

|---|---|---|---|

| EE.UU 10 años | 4.57% | -3.1% | -2.9% |

| Reino Unido 10 años | 4.44% | 0,1% | -2.0% |

| Suiza 10 años | 1.10% | -1.2% | 4.7% |

| Alemania 10 años | 2.84% | -2.5% | 0.0% |

| Deuda públ. mundial (cob. $) | 3.51% | -1.6% | 1.2% |

| GI global (cobertura $) | 5.66% | -1.9% | 1.5% |

| AR global (cobertura $) | 9,46% | -1.1% | 5.5% |

| Índices bursátiles | Nivel | 1M % | 2023 |

|---|---|---|---|

| MSCI World($) | 350 | -4,1% | 10,1% |

| S&P 500 | 4.288 | -4,8% | 13,1% |

| MSCI UK | 14.541 | 2,9% | 5,2% |

| SMI | 10.964 | -1,3% | 5,4% |

| Euro Stoxx 50 | 4.175 | -2,8% | 13,4% |

| DAX | 15.387 | -3,5% | 10,5% |

| CAC | 7.135 | -2,4% | 13.4% |

| Hang Seng | 17.810 | -2,6% | -6,8% |

| MSCI EM ($) | 495 | -2,6% | 1,8% |

| Divisas (ponderadas) | 1M % | 2023 |

|---|---|---|

| Dólar EE.UU. | 1,7% | 2,1% |

| Euro | -0,6% | 3,2% |

| Yen | -0,9% | -8.3% |

| Libra esterlina | -1,8% | 4,7% |

| Franco suizo | -1,5% | 2,7% |

| Yuan chino | 0,9% | -2,1% |

| Materias primas | Nivel | 1M % | 2023 |

|---|---|---|---|

| Oro ($/onza) | 1.849 | -4,7% | 1,3% |

| Brent ($/barril) | 95.31 | 9,7% | 10,9% |

| Cobre ($/t) | 8.213 | -2,3% | -1,8% |

Fuente: Bloomberg, Rothschild & Co.

Un mercado de valores concentrado

Contribución a la rentabilidad del S&P 500 en lo que va de año (%)

Fuente: Bloomberg, Rothschild & Co., 01/01/2023 – 29/09/2023

Nota: los “siete magníficos” se refiere a Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla

Leer más articulos

-

Rothschild & Co impulsa su crecimiento en España con la incorporación de Álvaro Santos en el área de Wealth Management

Press releases

El nuevo nombramiento refuerza las capacidades locales y supone un paso más en la expansión del negocio de banca privada en España.

-

Geopolitics Blog: Christmas Season: Reasons to be cheerful

Insights

In our latest geopolitical blog, Mark Sedwill, Chair of Geopolitical Advisory at Rothschild & Co offers his reflections on six strategic reasons for Christmas confidence.

-

Five key questions for a carefree retirement

Corporate

Planning for retirement early helps secure your finances and gives you the freedom to enjoy travel, hobbies or family time. These key questions can guide you

-

Growth Equity Update

Insights

This is the latest Growth Equity Update from Patrick Wellington, Vice-Chairman of Equity Advisory. 52% of the $63.4bn raised by the US growth equity market in Q4, up 31% yoy, was for AI companies. Datacentres, defence and crypto made strong showings. In this edition we look at the rise of the prediction marketplaces, Polymarket and Kalshi. Polymarket’s $2bn November raise at an $8bn valuation was up from $1.2bn in January. Kalshi’s valuation was $2bn in June and $11bn in November. We predict what’s ahead for them in 2026.

-

Global Advisory: Rothschild & Co Redburn Review - December 2025

Insights

Rothschild & Co Redburn have shared their final review of 2025, where they discuss all these questions, and more.

-

Building international leaders in the mid-market

Private Assets