Commentaire mensuel des marchés: Septembre 2023

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Résumé : les actions en recul face à la hausse des rendements obligataires

Au niveau mondial, les actions ont encore baissé en septembre, de 4,1 % (en USD) tandis que les obligations d’État reculaient elles aussi, de 1,6 % (en USD, après couverture). Principaux thèmes du mois :

- La dynamique de l’activité mondiale se maintient, en dépit d’une situation plus mitigée au niveau régional ;

- L’inflation sous-jacente a baissé aux États-Unis comme en Europe ;

- Les banques centrales toujours strictes ont annoncé des taux « plus élevés pendant plus longtemps ».

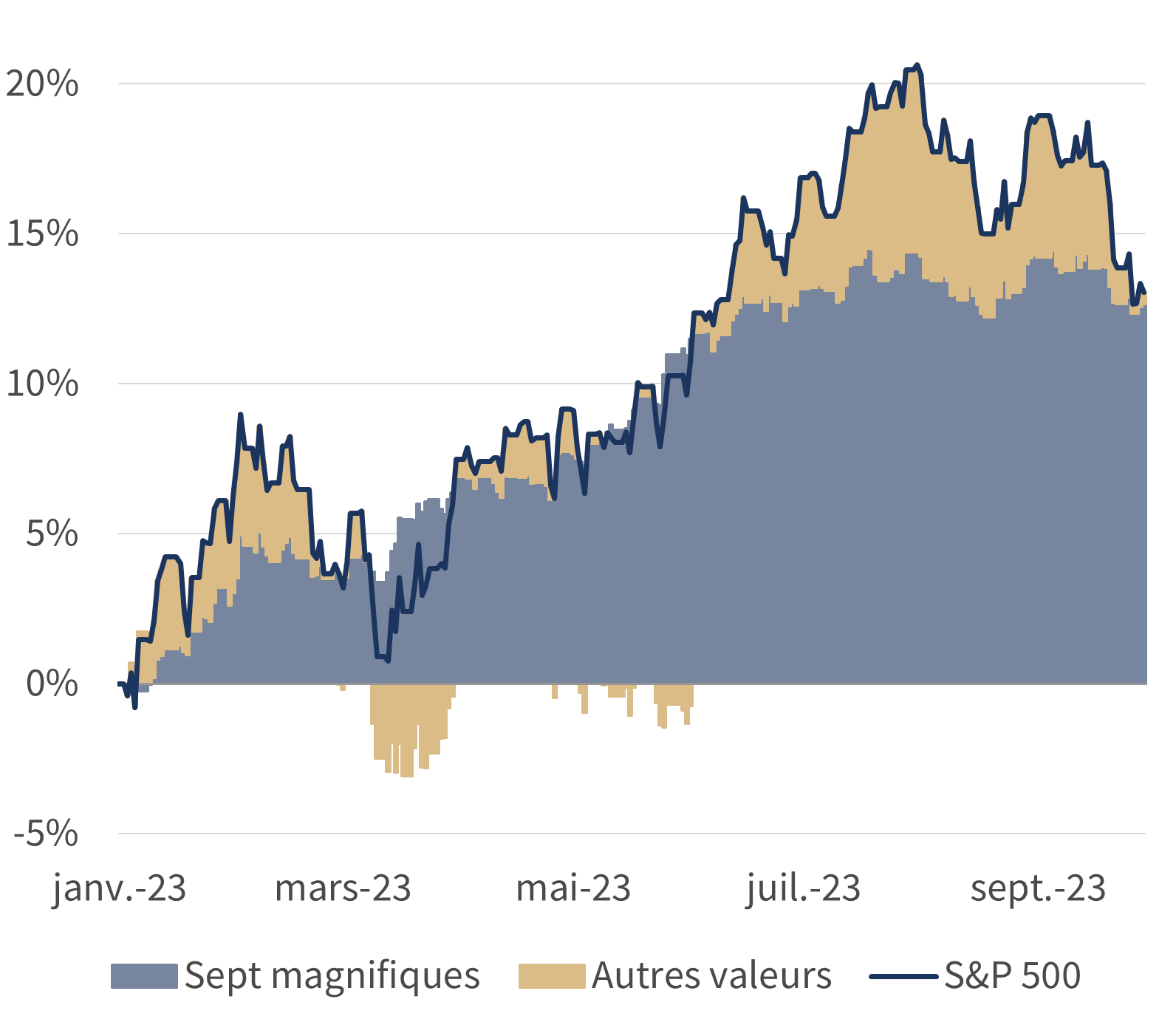

La faiblesse générale des marchés boursiers s'est poursuivie en septembre - le secteur de l'énergie étant le seul en territoire positif - annulant les gains de l'été. Les sept premières valeurs « technologiques » du marché américain ont de nouveau représenté la plus grande partie du rendement de 13 % du S&P 500 sur l’année. En ce qui concerne les obligations, les rendements souverains à 10 ans ont continué à atteindre de nouveaux sommets cycliques, notamment aux États-Unis (4,61 %) et en Allemagne (2,93 %). L’invasion de l’Ukraine par la Russie a montré peu de signes d’une résolution future, et la déclaration commune du G20 a évité, de manière controversée, de critiquer directement l'agresseur. Sur les marchés des matières premières, l'énergie est restée au centre des préoccupations : le pétrole brut Brent a augmenté de 10 % pour atteindre 95 USD/baril, à la suite de la prolongation des réductions de production par l'Arabie saoudite. L'or a baissé de 5 %, à 1849 dollars, dans un contexte de hausse des rendements obligataires réels et de renforcement du dollar américain.

Etats-Unis : résilience de l’activité ; pause « hawkish » de la Fed ; "shutdown" évité de justesse

L'économie américaine a conservé son avance au cours du mois dernier - les ventes au détail, la production industrielle et les commandes de biens durables ont toutes augmenté en août - et les estimations du PIB pour le troisième trimestre se sont maintenues à un niveau élevé de 1,2 % (en glissement trimestriel). Le PMI manufacturier de l'ISM a été plus fort que prévu, augmentant à 49 en septembre, le sous-indice très surveillé des nouvelles commandes étant lui aussi en hausse (49,2). Les chiffres de l’inflation ont été mitigés : l’inflation globale a de nouveau augmenté en août pour atteindre 3,7 % (en glissement annuel), sur fond de forte hausse du pétrole, mais l'inflation sous-jacente a reculé pour s’établir à 4,3 %. La Fed a laissé sa fourchette de taux cible inchangée à 5,25-5,50 %, bien que ses dernières projections prévoient encore une hausse de taux pour cette année et le maintien d’une politique de resserrement tout au long de 2024. Un accord de dernière minute a permis d'éviter la fermeture du gouvernement américain, mais en ne garantissant son financement que jusqu'à la mi-novembre.

Europe : révision du PIB britannique ; ralentissement de l’inflation ; hausse des taux de la BCE

Les enquêtes de conjoncture sont restées modérées en septembre, les indices PMI composites se situant toujours en territoire de « contraction » dans la zone euro (47,1) et au Royaume-Uni (46,8). En outre, les chiffres d’activité de la zone euro ont été faibles pour juillet, tandis que l'économie britannique s'est également contractée de 0,5 %. Sur une note plus positive, la reprise postpandémique du Royaume-Uni a été revue à la hausse : l'économie britannique avait progressé d’environ 2 % de plus que les estimations antérieures en date du 2e trimestre 2023. La baisse de l’inflation a été plus forte plus que prévu en septembre dans la zone euro : l’inflation globale est tombée à 4,3 %, tandis que l'inflation sous-jacente a ralenti à 4,5 % (une baisse de près d'un point de pourcentage sur les deux séries). Au Royaume-Uni, l’inflation globale a légèrement baissé pour atteindre 6,7 % en août, mais l’inflation sous-jacente a baissé plus fortement à 6,2 %. Enfin, la BCE a relevé son taux de dépôt de 25 points de base à 4 %. En revanche, la Banque d’Angleterre et la BNS ont décidé de maintenir leurs taux directeurs inchangés à respectivement 5,25 % et 1,75 %, l'inflation globale (1,6 %) et l'inflation de base (1,5 %) restant largement inférieures à l’objectif du côté de la Suisse.

Reste du monde : situation mitigée en Chine ; maintien du contrôle de la courbe des taux au Japon

L’environnement économique chinois s’est amélioré en août : les ventes au détail et la croissance de la production industrielle ont réaccéléré - et ont été plus fortes que prévu - tandis que la « déflation » s'est révélée de courte durée (l’inflation globale s’affichant à 0,1 % en glissement annuel). L’indice NBS PMI manufacturier prospectif a également retrouvé la voie de l'expansion en septembre (50,2), tandis que l'activité non manufacturière a elle aussi progressé plus fortement (51,7). Les difficultés de l'immobilier continuent de susciter l'attention (Evergrande reste un souci), mais Pékin s'est empressé d'apporter son soutien, cette fois en assouplissant les ratios de réserves obligatoires des banques. Au Japon, la banque centrale n'a pas modifié l'orientation de sa politique, maintenant sa fourchette élargie de contrôle de la courbe des taux souverains.

Synthèse des marchés (au 29.09.2023 en monnaie locale)

| Obligations | Rend. | 1 m % | en 2023 % |

|---|---|---|---|

| US 10 ans | 4,57% | -3,1% | -2,9% |

| UK 10 ans | 4,44% | 0,1% | -2,0% |

| Suisse 10 ans | 1,10% | -1,2% | 4,7% |

| Allemagne 10 ans | 2,84% | -2,5% | 0,0% |

| Publiques monde (couv. $) | 3,51% | -1,6% | 1,2% |

| IG monde (couv. $) | 5,66% | -1,9% | 1,5% |

| HY monde (couv. $) | 9,46% | -1,1% | 5,5% |

| Actions | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| MSCI World($) | 350 | -4,1% | 10,1% |

| S&P 500 | 4 288 | -4,8% | 13,1% |

| MSCI UK | 14 541 | 2,9% | 5,2% |

| SMI | 10 964 | -1,3% | 5,4% |

| Eurostoxx 50 | 4 175 | -2,8% | 13,4% |

| DAX | 15 387 | -3,5% | 10,5% |

| CAC | 7 135 | -2,4% | 13,4% |

| Hang Seng | 17 810 | -2,6% | -6,8% |

| MSCI EM ($) | 495 | -2,6% | 1,8% |

| Devises (taux nominal pondéré) | 1 m % | en 2023 % |

|---|---|---|

| Dollar américain | 1,7% | 2,1% |

| Euro | -0,6% | 3,2% |

| Yen | -0,9% | -8,3% |

| Livre sterling | -1,8% | 4,7% |

| Franc suisse | -1,5% | 2,7% |

| Yuan chinois | 0,9% | -2,1% |

| Autres | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| Or ($/once) | 1 849 | -4,7% | 1,3% |

| Brent ($/b) | 95,31 | 9,7% | 10,9% |

| Cuivre ($/t) | 8 213 | -2,3% | -1,8% |

Source : Bloomberg, Rothschild & Co.

Un marché boursier concentré

Contribution au rendement du S&P 500 en 2023 (%)

Source : Bloomberg, Rothschild & Co., 01/01/2023 – 29/09/2023

Note : le terme « Sept Magnifiques » désigne Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla

Lire d'autres articles

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine