Monatlicher Marktrückblick: August 2023

Investment Communications Team, Investment Strategist Team, Wealth Management

Investment Communications Team, Investment Strategist Team, Wealth Management

Die Märkte im Überblick: Ein Monat - zwei Hälften

Die globalen Aktien fielen im Monatsverlauf um 2,8% (in USD), während die globalen Staatsanleihen um 0,1% (in USD, gesichert) nachgaben. Die wichtigsten Themen des Monats:

- In den USA blieb die Wirtschaftstätigkeit robust, während sie sich in Europa weiter abschwächte;

- Die Inflation lässt weiter nach, allerdings verharren die Kerninflationsraten weiterhin auf einem höheren Niveau;

- Schleppender Immobiliensektor in China weckt Ansteckungsängste.

Die Spannungen zwischen den USA und China haben im vergangenen Monat weiter nachgelassen: Die US-Handelsministerin Gina Raimondo war der letzte hochrangige Besuch in Peking. In Russland kam der Anführer der Wagner-Gruppe, Jewgeni Prigoschin, bei einem Flugzeugabsturz ums Leben, an dem der Kreml jegliche Beteiligung bestreitet. Bei den festverzinslichen Wertpapieren stiegen die Renditen 10-jähriger Staatsanleihen in den USA und im Vereinigten Königreich kurzzeitig auf neue zyklische Höchststände, bevor sie grösstenteils wieder zu den vorherigen Werten zurückkehrten. Die Rohstoffpreise entwickelten sich im August uneinheitlich: Öl stieg um 1,5%, Kupfer und Gold gaben um 4,5% bzw. 1,3% nach. Ferner stiegen die europäischen Erdgaspreise aufgrund möglicher Arbeitskonflikte in Australien um 23%.

USA: Robuste Konjunktur; Nachlassende Kerninflation; Herabstufung durch Fitch

Die Wirtschaftstätigkeit blieb im vergangenen Monat robust: Die Einzelhandelsumsätze und auch die Industrieproduktion stiegen im Juli um 1% (im Monatsvergleich) - die BIP-Schätzungen für das dritte Quartal liegen in Echtzeit bei beachtlichen 1,4% (im Quartalsvergleich). Die Konjunkturumfragen blieben schwächer - der ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe stieg im August lediglich auf 47,6 (der vielbeachtete Teilindex für Auftragseingänge ging auf 46,8 zurück) - während die Arbeitslosenquote im August unerwartet auf 3,8% stieg. Die Gesamtinflation kletterte im Juli auf 3,2% (im Jahresvergleich), die Kerninflation hingegen ging auf 4,7% zurück. Die Ratingagentur Fitch stufte die langfristige Kreditwürdigkeit der USA auf AA+ herab und begründete ihre Entscheidung mit einer Verschlechterung der Haushaltslage und des Standards der Regierungsführung. Auf dem jährlichen Gipfeltreffen in Jackson Hole betonte Powell den Grundsatz «höher für länger» und schloss weitere Zinserhöhungen nicht aus.

Europa: Konjunkturumfragen schwächer; Inflation kühlt ab; BoE erhöht die Zinsen

Die britische Wirtschaft wuchs im zweiten Quartal um bescheidene 0,2% und damit etwas stärker als erwartet. Dennoch fiel der zusammengefasste Einkaufsmanagerindex für den Monat August in den Bereich der «Kontraktion» (47,9), der Einkaufsmanagerindex der Eurozone schrumpfte sogar noch schneller (47,0). Die Inflation in der Eurozone hat sich in weiten Teilen abgeschwächt: Sowohl die Gesamtinflation als auch die Kerninflation lagen im August bei 5,3% (Gesamtinflation unverändert, Kerninflation rückläufig). Die Gesamtinflationsrate für das Vereinigte Königreich ging im Juli deutlich auf 6,8% zurück (eine Folge der Senkung der Energiepreisobergrenze) während die Kerninflation bei 6,9% verharrte. Wie erwartet hat die Bank of England ihren Leitzins um 25 Basispunkte auf 5,25% erhöht, wobei weitere Erhöhungen wahrscheinlich sind. Das nominale Lohnwachstum hat seinen Höhepunkt noch nicht erreicht, obwohl die Arbeitslosenquote marginal steigt.

Übrige Welt: Immobilienkrise in China; mässige Deflation; BIP in Japan

Die Konjunkturabschwächung in China setzte sich im Juli fort: Hier gingen sowohl die Einzelhandelsumsätze als auch die Industrieproduktion unerwartet auf 2,5% bzw. 3,7% zurück (im Jahresvergleich). Der NBS-Einkaufsmanagerindex für das verarbeitende Gewerbe stieg im August unerwartet auf 49,7, während der Einkaufsmanagerindex für das nicht-verarbeitende Gewerbe auf 51,0 fiel (wobei ein Wert über 50 immer noch expansiv ist). Die Immobilienkrise verschärfte sich, und Country Garden, einer der grössten privaten Immobilienentwickler Chinas, steht kurz vor der Zahlungsunfähigkeit. Das löste Ansteckungsängste aus, da die Zhongzhi Group - ein wichtiger Akteur im Schattenbankensektor - ebenfalls mit Zahlungen für einige ihrer Anlageprodukte in Verzug geriet. Die Gesamtinflationsrate rutschte im Juli mit -0,3% sogar in die Deflationszone, während die Kerninflation auf 0,8% anstieg. Die PBoC senkte ihren Zinssatz für die mittelfristige Kreditfazilität (MLF) um bescheidene 15 Basispunkte auf 2,5% - die zweite Senkung innerhalb von zwei Monaten. In Japan fiel das BIP im zweiten Quartal mit einem Anstieg von 1,5% (im Quartalsvergleich) stärker als erwartet, und zwar ausschliesslich aufgrund der starken Exporte. Die Kerninflation stieg derweilen im Juli auf 4,3%.

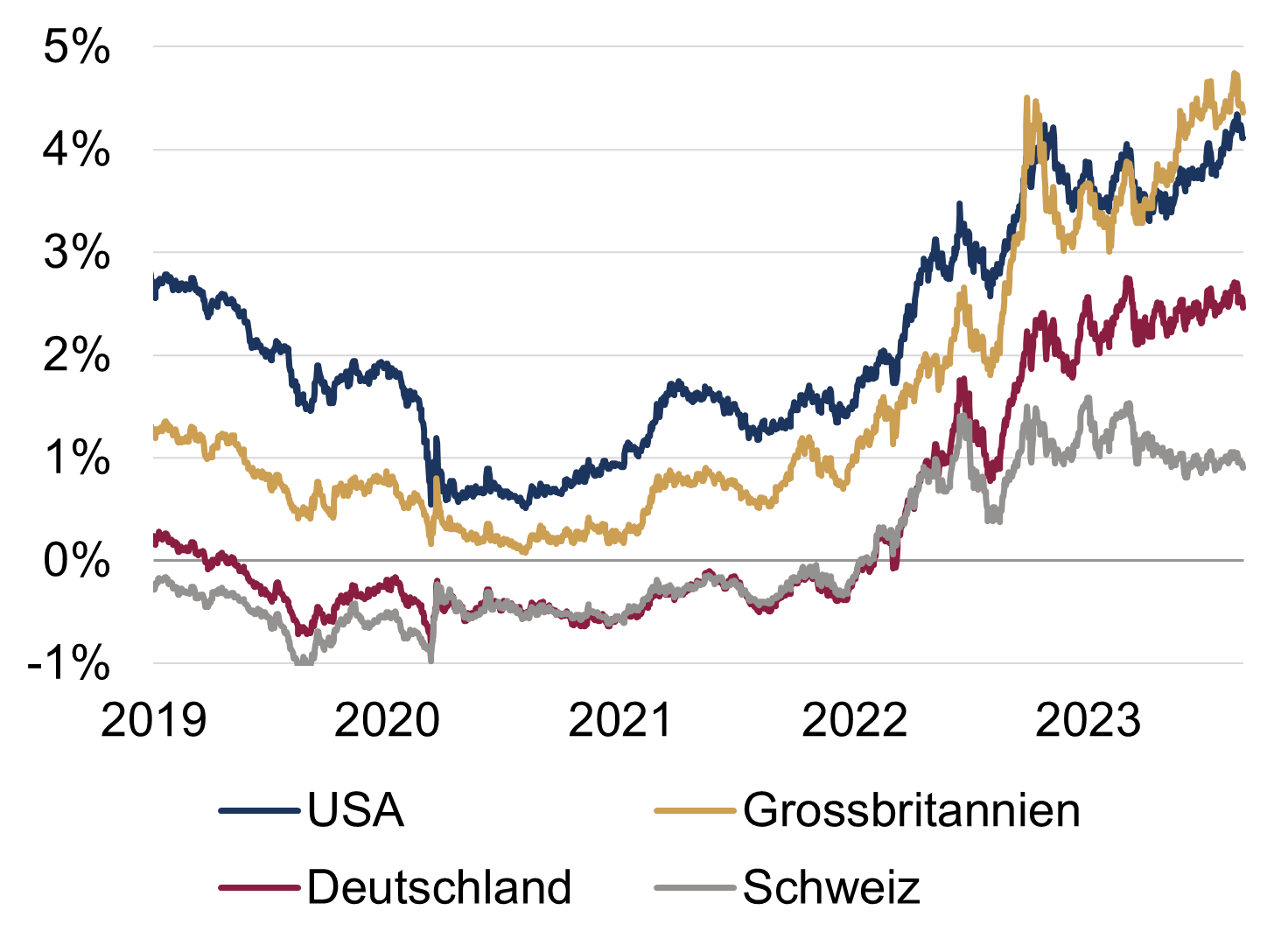

Wertentwicklung per 31.08.2023 (in lokaler Währung)

| Anleihen | Rendite | 1 Monat | 2023 |

|---|---|---|---|

| USA 10 Jahre | 4,11% | -0,7% | 0,2% |

| UK 10 Jahre | 4,36% | -0,1% | -2,1% |

| CH 10 Jahre | 0,93% | 0,6% | 5,9% |

| DE 10 Jahre | 2,46% | 0,4% | 2,6% |

| Staatsanleihen global (hdg. $) | 3,24% | -0,1% | 2,8% |

| IG global (hdg $) | 5,31% | -0,4% | 3,4% |

| HY global (hdg $) | 9,09% | -0,2% | 6,6% |

| Aktienindizes | Kurs | 1 Monat | 2023 |

|---|---|---|---|

| MSCI World($) | 365 | -2,8% | 14,8% |

| S&P 500 | 4.508 | -1,6% | 18,7% |

| MSCI UK | 14.124 | -2,5% | 2,2% |

| SMI | 11.126 | -1,6% | 6,8% |

| Eurostoxx 50 | 4.297 | -3,8% | 16,7% |

| DAX | 15.947 | -3,0% | 14,5% |

| CAC | 7.317 | -2,4% | 16,1% |

| Hang Seng | 18.382 | -8,2% | -4,4% |

| MSCI EM ($) | 508 | -6,2% | 4,6% |

| Währungen (handelsgewichtet) | 1 Monat | 2023 |

|---|---|---|

| US-Dollar | 1,8% | 0,5% |

| Euro | -0,7% | 3,8% |

| Japanischer Yen | -0,6% | -7,5% |

| Britisches Pfund | 1,2% | 6,6% |

| Schweizer Franken | -0,8% | 4,3% |

| Chinesischer Yuan | 0,7% | -3,0% |

| Rohstoffe | Kurs | 1 Monat | Seit 1.1. |

|---|---|---|---|

| Gold ($/Unze) | 1.940 | -1,3% | 6,4% |

| Brent ($/Barrel) | 86,86 | 1,5% | 1,1% |

| Kupfer ($/Tonne) | 8.405 | -4,5% | 0,5% |

Quelle: Bloomberg, Rothschild & Co.

Renditen 10-jähriger Staatsanleihen

USA, Grossbritannien, Deutschland, Schweiz (%)

Quellen: Bloomberg, Rothschild & Co., 01.01.2019 - 31.08.2023

Weitere Artikel lesen

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.

-

Juni: Sinkende Energiekosten als Entlastungsfaktor

Märkte & Trends

Die geopolitischen Spannungen rund um den Iran bleiben bestehen, eine erneute Eskalation erscheint derzeit jedoch wenig wahrscheinlich.

-

Gold: ein altes Metall in einer neuen Welt

Mosaique Insights

Nach einer herausfordernden Phase, geprägt von geopolitischen Spannungen, anhaltender Inflation und veränderten Zentralbankpolitiken, ist Gold zuletzt wieder unter Druck geraten. Nachdem das Metall seit Ende 2023 stark zugelegt und mehrfach neue Allzeithochs erreicht hatte, befindet es sich aktuell auf einem Sechsmonatstief.

-

Rothschild & Co erwirbt Marcard, Stein & Co und stärkt Wachstum im deutschen Wealth Management

Actualités

Rothschild & Co hat heute eine Vereinbarung zur Übernahme von 100 Prozent der Anteile an der in Hamburg ansässigen Marcard, Stein & Co unterzeichnet. Diese Transaktion unterstreicht das fortgesetzte Engagement von Rothschild & Co für sein Wealth-Management-Geschäft in Deutschlang, einem für die Gruppe strategisch wichtigen Markt.