Commentaire mensuel des marchés: Août 2023

Investment Communications Team, Investment Strategist Team, Wealth Management

Investment Communications Team, Investment Strategist Team, Wealth Management

Résumé : un mois en demi-teinte

Au niveau mondial, les actions ont chuté de 2,8 % en août (en USD), tandis que les obligations d’État s’inscrivent en légère baisse de 0,1 % (en USD, couvertes). Principaux thèmes du mois :

- L'activité économique reste solide aux États-Unis, mais ralentit encore en Europe ;

- L'inflation continue de baisser, mais l’inflation sous-jacente reste élevée ;

- La morosité du marché immobilier chinois suscite des craintes de contagion.

Les tensions sino-américaines ont continué à s'apaiser le mois dernier, avec la visite de la secrétaire américaine au commerce qui est la dernière d’une série de hauts responsables américains à se rendre à Pékin. En Russie, le chef du groupe Wagner, Evgueni Prigojine, est décédé dans un accident d'avion, bien que le Kremlin nie toute implication. Concernant les obligations, les rendements des emprunts d'État à 10 ans ont brièvement atteint de nouveaux sommets cycliques aux États-Unis et au Royaume-Uni, avant de se replier en grande partie. Les cours des matières premières ont été mitigés en août : le pétrole a augmenté de 1,5 %, le cuivre et l'or ont baissé de respectivement 4,5 % et 1,3 %. Le gaz naturel européen a augmenté de 23 %, poussé par les risques de grève en Australie.

États-Unis : activité solide, recul de l’inflation sous-jacente, révision à la baisse de la notation Fitch

L'activité économique est restée solide le mois dernier : les ventes au détail de base comme la production industrielle ont augmenté de 1 % en juillet - les estimations du PIB en temps réel pour le troisième trimestre s'établissent à un niveau élevé de 1,4 % (en glissement trimestriel). Les données d'enquête sont restées plus faibles – l’indice PMI ISM manufacturier a tout juste atteint 47,6 en août (l’indice subsidiaire des nouvelles commandes, scruté de près, a baissé à 46,8) – et le taux de chômage a augmenté de manière inattendue à 3,8 % en août. L'inflation globale a augmenté en juillet pour atteindre 3,2 % (en glissement annuel), mais l'inflation de base a légèrement baissé pour s’établir à 4,7 %. L'agence de notation Fitch a abaissé la note de crédit à long terme des États-Unis à AA+, citant une détérioration des conditions budgétaires et des normes de gouvernance. Parallèlement, lors du symposium annuel de Jackson Hole, M. Powell a mis l’accent sur la thématique « higher for longer » (des taux plus élevés pendant plus longtemps) et n'a pas exclu de nouvelles hausses de taux.

Europe : baisse des enquêtes de conjoncture, l’inflation se modère, la Banque d’Angleterre relève ses taux

L'économie britannique a enregistré une modeste croissance de 0,2 % au deuxième trimestre, un chiffre légèrement supérieur à ce qui était prévu. L'indice PMI composite est toutefois passé en zone de « contraction » au mois d’août (à 47,9), tandis que l'indice PMI de la zone euro reculait plus fortement (à 47,0). L'inflation a globalement continué de ralentir dans la zone euro, l'inflation globale comme l'inflation sous-jacente s’établissant à 5,3 % en août (inchangée pour la première, en baisse pour la seconde). Au Royaume-Uni, l’inflation globale a fortement diminué pour s’établir à 6,8 % en juillet - reflétant la réduction du plafond des prix de l'énergie - tandis que l'inflation sous-jacente s’est maintenue à 6,9 %. Comme prévu, la Banque d'Angleterre a augmenté son taux de base de 25 points de base (pb) à 5,25 %, avec d'autres hausses en perspective - la croissance des salaires nominaux n'a pas encore atteint son maximum, malgré une légère hausse du chômage.

Reste du monde : difficultés de l’immobilier en Chine, déflation modeste ; PIB du Japon

Le ralentissement économique chinois s'est poursuivi en juillet : les ventes au détail et la production industrielle ont enregistré une décélération inattendue, à respectivement 2,5 % et 3,7 % (en glissement annuel). L'indice PMI NBS manufacturier a augmenté de manière inattendue à 49,7 en août, mais l'indice PMI non manufacturier a baissé à 51,0 (ce qui reste en zone « expansionniste »). La « crise » immobilière s'est aggravée, Country Garden (l'un des principaux promoteurs immobiliers privés chinois) flirtant avec le défaut de paiement. Il s’en est ensuivi des craintes de contagion, le groupe Zhongzhi (un acteur majeur du secteur bancaire parallèle) ayant également manqué à ses obligations de paiement pour certains de ses produits d'investissement. L’inflation globale est passée en déflation au mois de juillet à -0,3 %, mais l'inflation sous-jacente s’est accélérée pour atteindre 0,8 %. La BPC a réduit son taux de facilité de prêt à moyen terme de 15 pb, à 2,5 % - sa deuxième réduction en deux mois. Au Japon, le PIB du deuxième trimestre a été plus élevé que prévu, affichant une hausse de 1,5 % (en glissement trimestriel) qui est entièrement due au dynamisme des exportations, tandis que l'inflation sous-jacente a légèrement augmenté pour atteindre 4,3 % en juillet.

Synthèse des marchés (au 31/08/2023 en monnaie locale)

| Obligations | Rend. | 1 m % | en 2023 % |

|---|---|---|---|

| US 10 ans | 4,11% | -0,7% | 0,2% |

| UK 10 ans | 4,36% | -0,1% | -2,1% |

| Suisse 10 ans | 0,93% | 0,6% | 5,9% |

| Allemagne 10 ans | 2,46% | 0,4% | 2,6% |

| Publiques monde (couv. $) | 3,24% | -0,1% | 2,8% |

| IG monde (couv. $) | 5,31% | -0,4% | 3,4% |

| HY monde (couv. $) | 9,09% | -0,2% | 6,6% |

| Actions | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| MSCI World($) | 365 | -2,8% | 14,8% |

| S&P 500 | 4 508 | -1,6% | 18,7% |

| MSCI UK | 14 124 | -2,5% | 2,2% |

| SMI | 11 126 | -1,6% | 6,8% |

| Eurostoxx 50 | 4 297 | -3,8% | 16,7% |

| DAX | 15 947 | -3,0% | 14,5% |

| CAC | 7 317 | -2,4% | 16,1% |

| Hang Seng | 18 382 | -8,2% | -4,4% |

| MSCI EM ($) | 508 | -6,2% | 4,6% |

| Devises (taux nominal pondéré) | 1 m % | en 2023 % |

|---|---|---|

| Dollar américain | 1,8% | 0,5% |

| Euro | -0,7% | 3,8% |

| Yen | -0,6% | -7,5% |

| Livre sterling | 1,2% | 6,6% |

| Franc suisse | -0,8% | 4,3% |

| Yuan chinois | 0,7% | -3,0% |

| Autres | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| Or ($/once) | 1 940 | -1,3% | 6,4% |

| Brent ($/b) | 86,86 | 1,5% | 1,1% |

| Cuivre ($/t) | 8 405 | -4,5% | 0,5% |

Source : Bloomberg, Rothschild & Co.

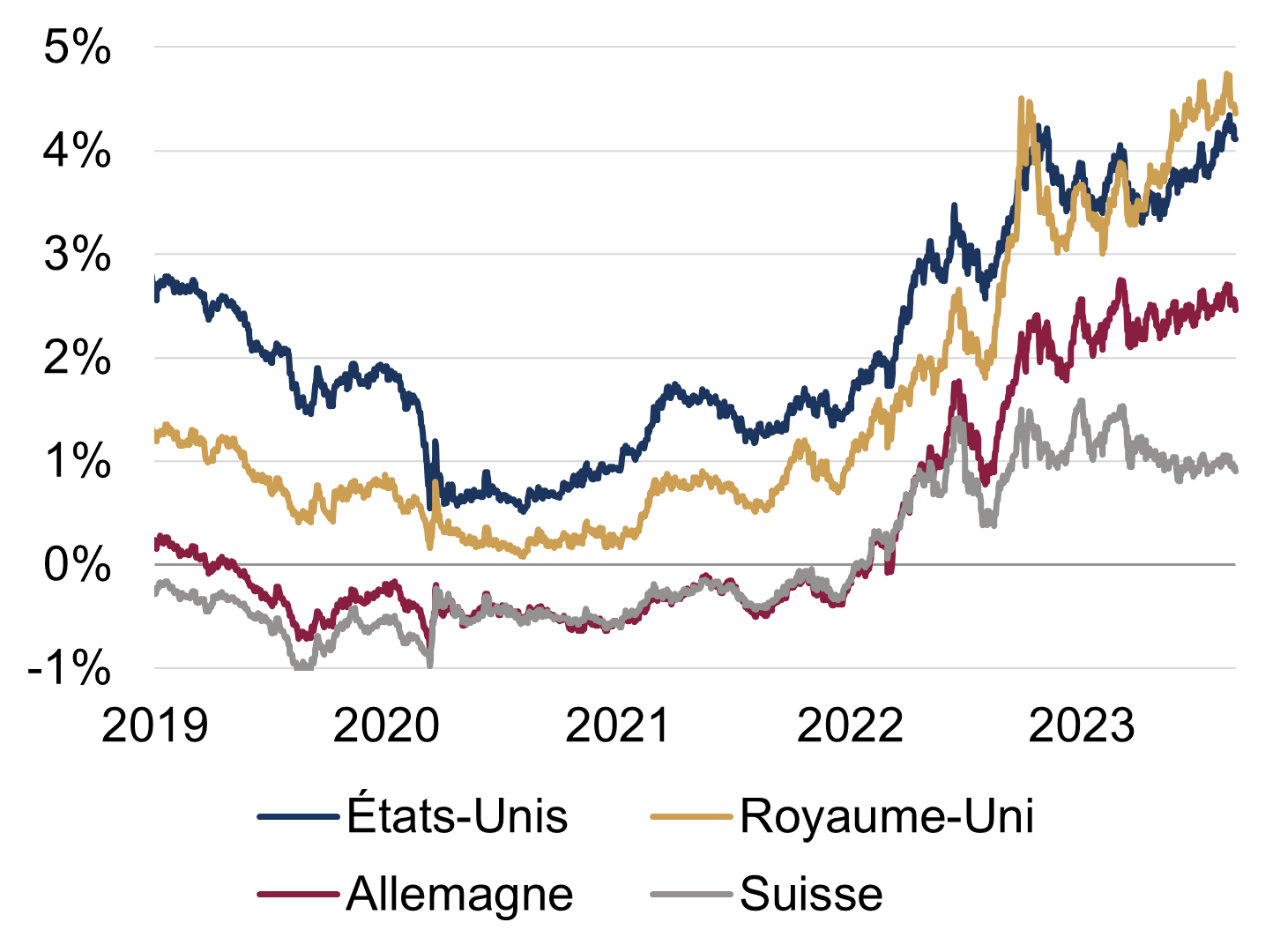

Rendement des obligations d’État à 10 ans

États-Unis, Royaume-Uni, Allemagne, Suisse (%)

Source : Bloomberg, Rothschild & Co., 01/01/2019 - 31/08/2023

Source : Bloomberg, Rothschild & Co., 01/01/2019 - 31/08/2023

Lire d'autres articles

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine