Comentario mensual del mercado: Agosto 2023

Investment Communications Team, Investment Strategist Team, Wealth Management

Investment Communications Team, Investment Strategist Team, Wealth Management

Resumen: un mes dividido en dos

La renta variable mundial cayó un 2,8% en agosto (en USD), mientras que los títulos mundiales de deuda pública descendieron ligeramente, un 0,1% (en USD, con cobertura). Los temas principales fueron, entre otros, los siguientes:

- la actividad económica resiste en EE.UU. pero sigue menguando en Europa;

- la inflación sigue moderándose, aunque las tasas de inflación básica se mantienen elevadas;

- la ralentización del sector inmobiliario chino provoca el temor a un efecto contagio.

El mes pasado las tensiones entre China y Estados Unidos siguieron relajándose: la Secretaria de Comercio de ese país fue la última alta funcionaria en visitar Beijing. En Rusia, se produjo el fallecimiento del líder del Grupo Wagner, Yevgeny Prigozhin, en un accidente de aviación, aunque el Kremlin niega toda relación con lo sucedido. En renta fija, los rendimientos de la deuda pública a 10 años de referencia marcaron brevemente nuevos máximos cíclicos en Estados Unidos y Reino Unido, antes de que se invirtiesen la mayoría de los avances. Los precios de las materias primas tuvieron un comportamiento dispar en agosto: el petróleo subió un 1,5%; y el cobre y el oro, por su parte, cayeron un 4,5% y un 1,3% respectivamente. Por último, los precios del gas natural europeo se incrementaron un 23% ante la posibilidad de que se convoquen huelgas en Australia.

E.E. UU: fuerte actividad económica; moderación de la inflación básica; rebaja por parte de Fitch

El mes pasado la actividad económica mantuvo la resistencia: tanto las ventas básicas al por menor como la producción industrial crecieron un 1% (intermensual) en julio –las estimaciones de PIB en tiempo real del tercer trimestre se sitúan en un excelso 1,4% (intertrimestral)–. Los datos facilitados por encuestas fueron, de nuevo, peores –el PMI de manufacturas de ISM solo subió hasta el 47,6 en Agosto (el subíndice relativo a nuevos pedidos descendió hasta el 46,8) – y la tasa de desempleo creció de manera imprevista hasta el 3,8% en agosto. La inflación general experimentó una leve subida en julio, hasta el 3,2% (interanual), aunque la inflación básica descendió ligeramente, hasta el 4,7%. Fitch redujo la calificación crediticia de Estados Unidos a largo plazo a AA+, por el deterioro de las condiciones fiscales y el nivel de gobernanza. Además, en la Cumbre de Jackson Hole, Powell hizo hincapié en la retórica de que los tipos se mantendrán altos durante un tiempo y no descartó nuevas subidas en el futuro.

Europa: empeoramiento de los datos de las encuestas empresariales; moderación de la inflación; subidas por parte del BCE.

La economía del Reino Unido se expandió un modesto 0,2% en el segundo trimestre, una cifra algo más elevada de lo previsto. Por su parte, el PMI compuesto cayó en agosto en territorio de “contracción” (47,9) y el PMI de la eurozona se contrajo con mayor rapidez (47,0). En términos generales, la inflación siguió moderándose en la eurozona: tanto la general como la básica se situaron en el 5,3% en agosto (sin cambios en la primera sin cambios y más baja la segunda). La tasa de inflación general del Reino Unido descendió drásticamente, hasta el 6,8% en julio –debido a la reducción del tope al precio de la energía– mientras que la inflación básica se mantuvo en el 6,9%. Según lo previsto, el Banco de Inglaterra subió el tipo oficial 25 puntos básicos, hasta el 5,25%, y es posible que mantenga las subidas en el futuro –el crecimiento de los salarios nominales todavía no ha tocado techo, pese a que la tasa de desempleo está subiendo paulatinamente–.

Resto del mundo: temores por el sector inmobiliario chino, ligera deflación; PIB de Japón

En julio, la economía china siguió ralentizándose: tanto las ventas al por menor como la producción industrial se desaceleraron inesperadamente hasta el 2,5% y el 3,7% (interanual) respectivamente. El PMI de manufacturas de NBS ascendió de forma imprevista hasta el 49,7 en agosto, pero el PMI no relativo a las manufacturas cayó hasta el 51,0 (este último sigue en territorio de expansión). Se agravó la «crisis» inmobiliaria, ya que Country Garden -una de las mayores promotoras inmobiliarias privadas de China- se situó al borde de la quiebra. Además, surgieron temores a un «efecto contagio», pues el Grupo Zhongzhi -una importante organización en la sombra del sector bancario- también incumplió pagos en algunos de sus productos de inversión. La tasa de inflación general de julio indica una situación de deflación, pues cayó hasta el -0,3%, aunque la inflación básica se aceleró hasta el 0,8%. El Banco Popular de China recortó su tipo para instrumentos de préstamo a medio plazo en 15 modestos puntos básicos, hasta el 2,5% –su segundo recorte en dos meses–. En Japón, el PIB del segundo trimestre fue mejor de lo previsto, al crecer un 1,5% (intertrimestral) –impulsado íntegramente por las elevadas exportaciones–, mientras que la inflación básica rozó el 4,3% en julio.

Cifras de rendimiento (a 31/08/2023 en moneda local)

| Renta fija | Rendimiento | 1M % | 2023 |

|---|---|---|---|

| EE.UU 10 años | 4,11% | -0.7% | 0,2% |

| Reino Unido 10 años | 4.36% | -0.1% | -2.1% |

| Suiza 10 años | 0,93% | 0,6% | 5.9% |

| Alemania 10 años | 2.46% | 0,4% | 2.6% |

| Deuda públ. mundial (cob. $) | 3.24% | -0.1% | 2.8% |

| GI global (cobertura $) | 5.31% | -0.4% | 3.4% |

| AR global (cobertura $) | 9,09% | -0.2% | 6.6% |

| Índices bursátiles | Nivel | 1M % | 2023 |

|---|---|---|---|

| MSCI World($) | 365 | -2,8% | 14,8% |

| S&P 500 | 4.508 | -1,6% | 18,7% |

| MSCI UK | 14.124 | -2,5% | 2,2% |

| SMI | 11.126 | -1,6% | 6,8% |

| Euro Stoxx 50 | 4.297 | -3,8% | 16,7% |

| DAX | 15.947 | -3,0% | 14,5% |

| CAC | 7.317 | -2,4% | 16,1% |

| Hang Seng | 18.382 | -8,2% | -4,4% |

| MSCI EM ($) | 508 | -6,2% | 4,6% |

| Divisas (ponderadas) | 1M % | 2023 |

|---|---|---|

| Dólar EE.UU. | 1,8% | 0,5% |

| Euro | -0,7% | 3,8% |

| Yen | -0,6% | -7,5% |

| Libra esterlina | 1,2% | 6,6% |

| Franco suizo | -0,8% | 4,3% |

| Yuan chino | 0,7% | -3,0% |

| Materias primas | Nivel | 1M % | 2023 |

|---|---|---|---|

| Oro ($/onza) | 1.940 | -1,3% | 6,4% |

| Brent ($/barril) | 86,86 | 1,5% | 1,1% |

| Cobre ($/t) | 8.405 | -4,5% | 0,5% |

Fuente: Bloomberg, Rothschild & Co.

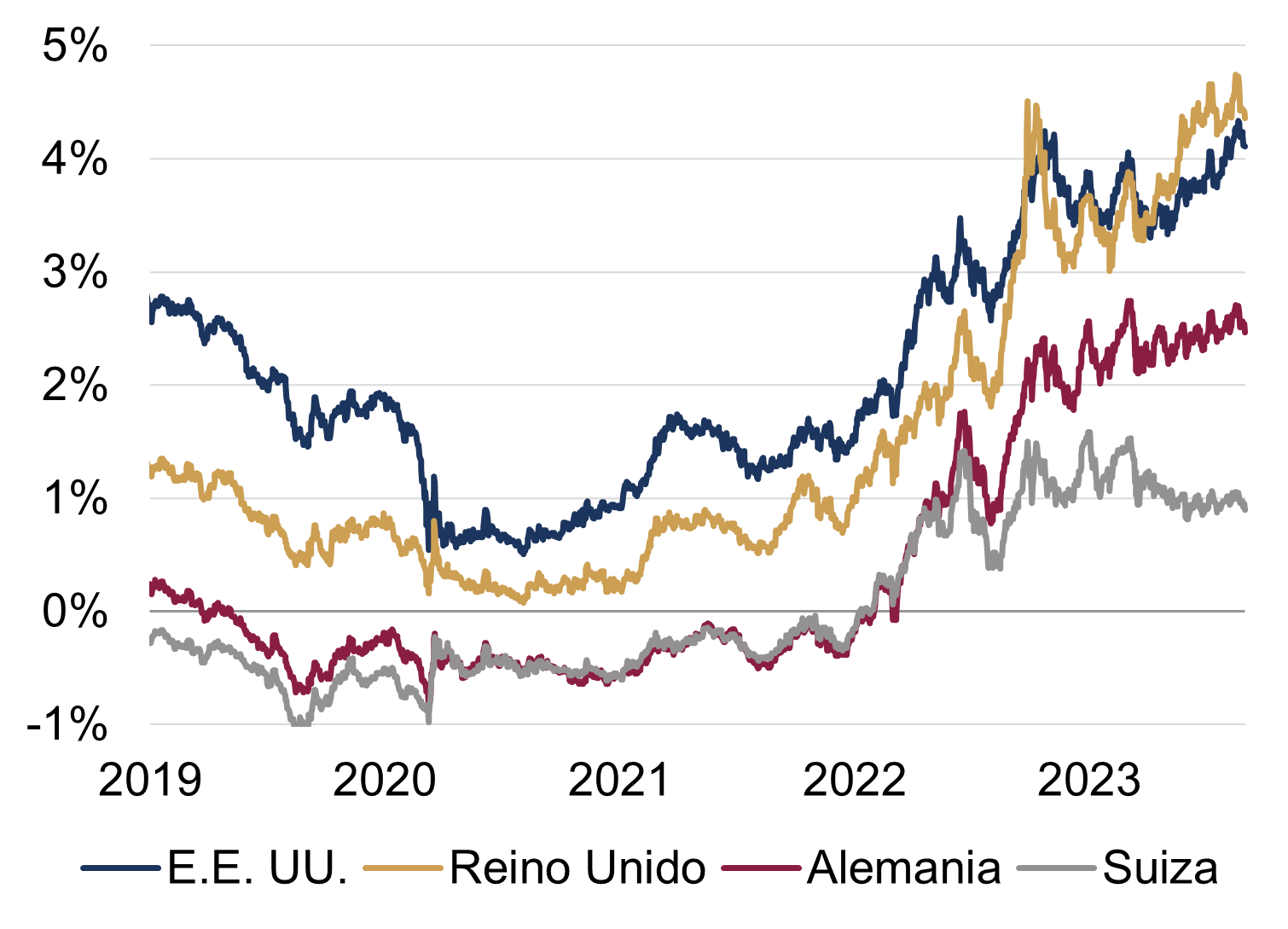

Rentabilidades de la deuda pública a 10 años

EE.UU., Reino Unido, Alemania, Suiza (%)

Fuente: Bloomberg, Rothschild & Co., 01.01.2019 – 31.08.2023

Leer más articulos

-

Rothschild & Co impulsa su crecimiento en España con la incorporación de Álvaro Santos en el área de Wealth Management

Press releases

El nuevo nombramiento refuerza las capacidades locales y supone un paso más en la expansión del negocio de banca privada en España.

-

Geopolitics Blog: Christmas Season: Reasons to be cheerful

Insights

In our latest geopolitical blog, Mark Sedwill, Chair of Geopolitical Advisory at Rothschild & Co offers his reflections on six strategic reasons for Christmas confidence.

-

Five key questions for a carefree retirement

Corporate

Planning for retirement early helps secure your finances and gives you the freedom to enjoy travel, hobbies or family time. These key questions can guide you

-

Growth Equity Update

Insights

This is the latest Growth Equity Update from Patrick Wellington, Vice-Chairman of Equity Advisory. 52% of the $63.4bn raised by the US growth equity market in Q4, up 31% yoy, was for AI companies. Datacentres, defence and crypto made strong showings. In this edition we look at the rise of the prediction marketplaces, Polymarket and Kalshi. Polymarket’s $2bn November raise at an $8bn valuation was up from $1.2bn in January. Kalshi’s valuation was $2bn in June and $11bn in November. We predict what’s ahead for them in 2026.

-

Global Advisory: Rothschild & Co Redburn Review - December 2025

Insights

Rothschild & Co Redburn have shared their final review of 2025, where they discuss all these questions, and more.

-

Building international leaders in the mid-market

Private Assets