Monatlicher Marktrückblick: Juli 2023

Investment Communications Team, Investment Strategist Team, Wealth Management

Investment Communications Team, Investment Strategist Team, Wealth Management

Die Märkte im Überblick: Globale Aktien erreichen neue Höchststände für 2023

Die globalen Aktien stiegen im Juli um weitere 3,7% (in USD), während globale Staatsanleihen um 0,3% (in USD, gesichert) nachgaben. Die wichtigsten Themen des Monats:

- In den USA blieb die Wirtschaftstätigkeit robust, während sie sich in Europa abzuschwächen schien;

- Die wichtigen Zentralbanken näherten sich dem Ende ihrer Straffungszyklen;

- Der Aufschwung in China blieb uneinheitlich, allerdings signalisierten die politischen Entscheidungsträger Unterstützungsmassnahmen für die Zukunft.

Die Beteiligung an den Aktienmärkten nahm weiter zu, da eine breit angelegte zyklische Kursrallye die globalen Aktien auf neue Jahreshöchststände trieb. Die geopolitischen Risiken haben im letzten Monat nach der Wiederaufnahme des Dialogs zwischen den USA und China sowie dem Besuch von Finanzministerin Yellen in Peking nachgelassen. Auf dem NATO-Gipfel kam es zum Beitrittsgesuch der Ukraine zu keinem Schluss, während die Türkei auf ihre Einwände gegen einen Beitritt Schwedens verzichtete. Unterdessen zogen die Rohstoffpreise im Juli an, was zum Teil auf die verbesserten Wachstumsaussichten zurückzuführen war (Öl +14,2%, Kupfer +5,7%), während gestiegene Weizen-preise (+4,6%) das Scheitern Russlands bei der Verlängerung des Schwarzmeer-Getreideabkommens widerspiegelten. Die US-Berichtssaison für das zweite Quartal entsprach mit einem Minus von -7,3% in etwa den Erwartungen.

USA: Robuste Wirtschaft; Abkühlung der Inflation; Letzte Zinserhöhung der Fed?

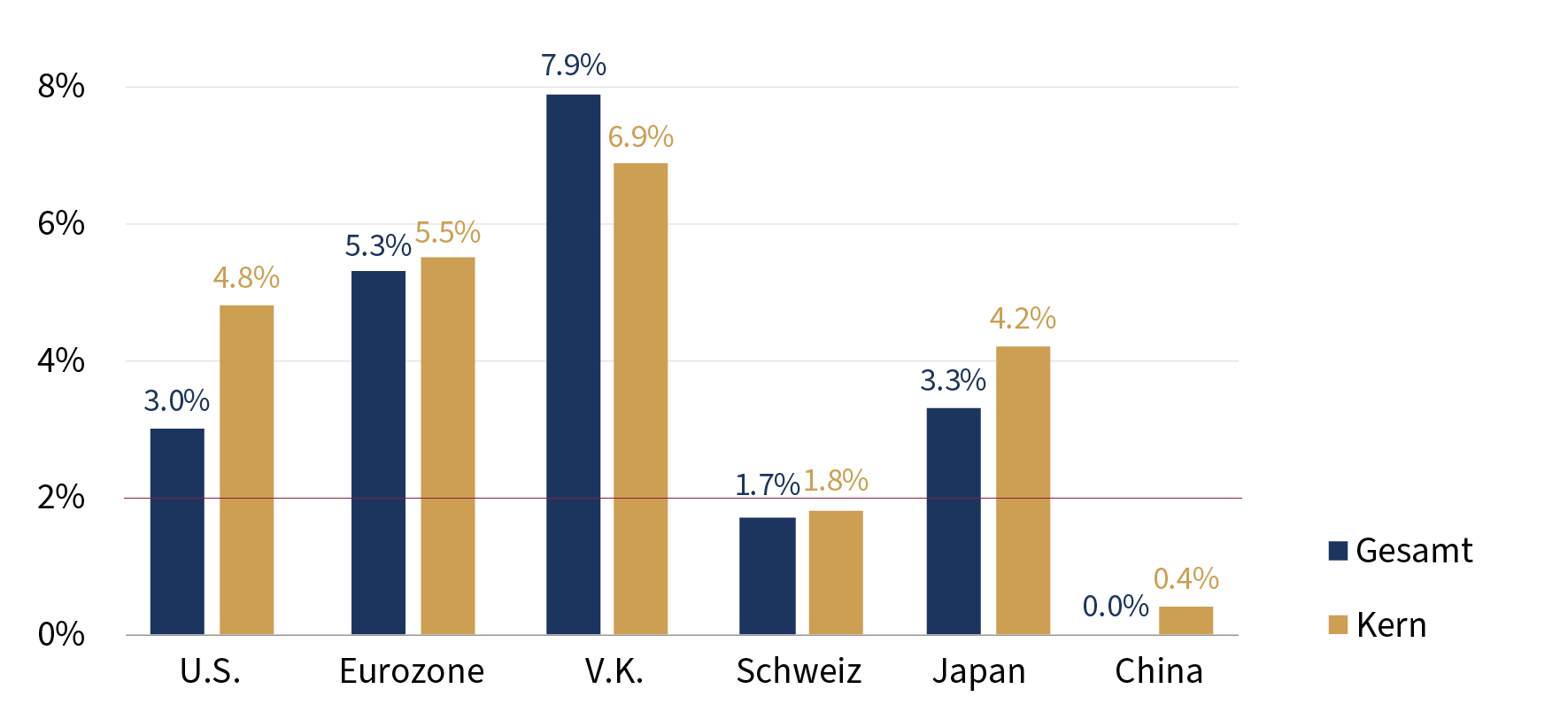

Das US-BIP ist im zweiten Quartal um 0,6 % (im Quartalsvergleich) gestiegen und lag damit über den Erwartungen. Der ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe stieg im Juli auf 46,4, der vielbeachtete Teilindex für Auftragseingänge verzeichnete mit 47,3 eine ähnliche Entwicklung (beide Zahlen blieben im Bereich einer «Kontraktion»). Die Arbeitslosenquote sank im Juni erneut auf bemerkenswerte 3,6%, während die wöchentlichen Erstanträge auf Arbeitslosenhilfe im Juli zurückgingen. Die Gesamtinflationsrate in den USA ist im Juni erneut drastisch auf 3% gesunken, auch die Kerninflation ging auf 4,8% zurück. Die Fed hob ihren Zielbereich für den Leitzins um weitere 25 Basispunkte auf 5,25 bis 5,50% an. Powell erklärte daraufhin, die Fed werde in Zukunft einen von den Daten abhängigen Ansatz verfolgen.

Europa: Uneinheitliche Aktivität; Diffuses Nachlassen der Inflation; EZB hebt die Zinsen erneut an

Die Wirtschaft der Eurozone wuchs im zweiten Quartal um 0,3% (auf Quartalsbasis). Die monatlichen BIP-Daten für das Vereinigte Königreich signalisierten im Mai einen leichten Rückgang, allerdings stiegen die Einzelhandelsumsätze im Juni um 0,8%. Die zusammengefassten Einkaufsmanagerindizes für den Euroraum und das Vereinigte Königreich sind im Juli weiter gesunken: Der Index für die Eurozone befindet sich nach einem weiteren schwachen Wert für das verarbeitende Gewerbe (42,7) nicht mehr im «Wachstumsbereich». Eine uneinheitliche Inflationsentwicklung führte dazu, dass die Gesamtinflation im Euroraum im Juli auf 5,3% zurückging, während die Kernrate unverändert bei 5,5% lag. Die Inflation im Vereinigten Königreich blieb im Juni mit einer Gesamt- und Kerninflation von 7,9% bzw. 6,9% unangenehm hoch. Die EZB hob ihren Einlagensatz um weitere 25 Basispunkte auf 3,75% an, wobei Lagarde erklärte, sie werde sich künftige Zinsentscheidungen offenhalten. Auf politischer Ebener endeten die Parlamentswahlen in Spanien in einer Patt-Situation, nachdem die rechtskonservative PP keine Mehrheit erlangte. Der niederländische Premierminister Rutte ist zurückgetreten, und für November sind vorgezogene Neuwahlen angesetzt.

Übrige Welt: Chinas BIP enttäuscht; Sitzung des Politbüros; Überraschende Entwicklung in Japan

Die chinesische Wirtschaft wuchs im zweiten Quartal mit 6,3% (im Jahresvergleich) schwächer als erwartet. Das Wachstum der Einzelhandelsumsätze liess nach, das Aktivitätsniveau im Immobiliensektor blieb gedämpft und die Gesamtinflation fiel im Juni auf 0%. Die zeitnahen NBS-PMIs signalisierten im Juli eine anhaltende Kontraktion im verarbeitenden Gewerbe (49,3) und ein langsameres Expansionstempo im nicht-verarbeitenden Gewerbe (51,5). Das Politbüro signalisierte anlässlich seiner Juli-Sitzung weitere Unterstützung für den Immobiliensektor, allerdings wurden keine umfassenderen Massnahmen angekündigt. Ausserdem forderte Peking die lokalen Regierungen auf, Internetfirmen mehr Unterstützung zu gewähren - ein zaghaftes Zeichen dafür, dass die behördlichen Kontrollen endlich gelockert werden könnten. In Japan ging die Kerninflation im Juni leicht auf 4,2 % zurück. Die BoJ gab eine überraschende Änderung ihrer Politik zur Steuerung der Renditekurve bekannt: Die Bandbreite um das Renditeziel von 0% für 10-jährige Staatsanleihen wurde auf 100 Basispunkte (von 50 Basispunkten) ausgeweitet.

Wertentwicklung per 31.07.2023 (in lokaler Währung)

| Anleihen | Rendite | 1 Monat | seit 1.1. |

|---|---|---|---|

| USA 10 Jahre | 3,96% | -0,6% | 1,0% |

| UK 10 Jahre | 4,31% | 1,3% | -2,0% |

| CH 10 Jahre | 1,01% | -0,1% | 5,3% |

| DE 10 Jahre | 2,49% | -0,1% | 2,2% |

| Staatsanleihen global (hdg. $) | 3,20% | -0,3% | 2,9% |

| IG global (hdg $) | 5,19% | 0,6% | 3,8% |

| HY global (hdg $) | 8,93% | 1,8% | 6,8% |

| Aktienindizes | Kurs | 1 Monat | Seit 1.1. |

|---|---|---|---|

| MSCI World($) | 375 | 3,7% | 18,1% |

| S&P 500 | 4.589 | 3,2% | 20,6% |

| MSCI UK | 14.491 | 2,2% | 4,9% |

| SMI | 11.309 | 0,3% | 8,6% |

| Eurostoxx 50 | 4.472 | 1,8% | 21,3% |

| DAX | 16.447 | 1,9% | 18,1% |

| CAC | 7.498 | 1,4% | 19,0% |

| Hang Seng | 20.079 | 7,2% | 4,2% |

| MSCI EM ($) | 542 | 6,2% | 11,4% |

| Währungen (handelsgewichtet) | 1 Monat | Seit 1.1. |

|---|---|---|

| US-Dollar | -1,4% | -1,3% |

| Euro | 0,3% | 4,5% |

| Japanischer Yen | 0,4% | -6,9% |

| Britisches Pfund | 0,7% | 5,3% |

| Schweizer Franken | 1,9% | 5,1% |

| Chinesischer Yuan | 0,4% | -3,7% |

| Rohstoffe | Kurs | 1 Monat | Seit 1.1. |

|---|---|---|---|

| Gold ($/Unze) | 1.965 | 2,4% | 7,7% |

| Brent ($/Barrel) | 85,56 | 14,2% | -0,4% |

| Kupfer ($/Tonne) | 8.800 | 5,7% | 5,2% |

Quelle: Bloomberg, Rothschild & Co.

Jüngste Gesamt- und Kerninflationsraten

(im Jahresvergleich, %)

Fussnote: Stand der Inflationsraten: Juni 2023; Eurozone ist eine Schätzung vom Juli

Quellen: Bloomberg, Rothschild & Co.

Weitere Artikel lesen

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.

-

Juni: Sinkende Energiekosten als Entlastungsfaktor

Märkte & Trends

Die geopolitischen Spannungen rund um den Iran bleiben bestehen, eine erneute Eskalation erscheint derzeit jedoch wenig wahrscheinlich.

-

Gold: ein altes Metall in einer neuen Welt

Mosaique Insights

Nach einer herausfordernden Phase, geprägt von geopolitischen Spannungen, anhaltender Inflation und veränderten Zentralbankpolitiken, ist Gold zuletzt wieder unter Druck geraten. Nachdem das Metall seit Ende 2023 stark zugelegt und mehrfach neue Allzeithochs erreicht hatte, befindet es sich aktuell auf einem Sechsmonatstief.

-

Rothschild & Co erwirbt Marcard, Stein & Co und stärkt Wachstum im deutschen Wealth Management

Actualités

Rothschild & Co hat heute eine Vereinbarung zur Übernahme von 100 Prozent der Anteile an der in Hamburg ansässigen Marcard, Stein & Co unterzeichnet. Diese Transaktion unterstreicht das fortgesetzte Engagement von Rothschild & Co für sein Wealth-Management-Geschäft in Deutschlang, einem für die Gruppe strategisch wichtigen Markt.