Commentaire mensuel des marchés: Juillet 2023

Investment Communications Team, Investment Strategist Team, Wealth Management

Investment Communications Team, Investment Strategist Team, Wealth Management

Résumé : Nouveaux sommets pour les actions mondiales en 2023

Au niveau mondial, les actions ont encore progressé de 3,7 % en juillet (en USD) alors que les obligations d’État ont encore perdu 0,3 % (en USD, en termes couverts). Principaux thèmes :

- L’activité économique aux États-Unis est restée robuste mais a faibli en Europe ;

- Les principales banques centrales arrivent à la fin de leur cycle de resserrement ;

- La reprise chinoise reste inégale, mais les autorités ont annoncé un soutien.

La participation aux marchés boursiers a continué à se développer, alors qu'un rallye cyclique plus large a poussé les actions mondiales vers de nouveaux sommets jusqu’ici. Les risques géopolitiques se sont apaisés le mois dernier après la reprise du dialogue sino-américain à l’occasion de la visite à Pékin du secrétaire au Trésor Yellen. Au sommet de l’OTAN, la demande d’adhésion de l’Ukraine est restée sans suite, mais la Turquie a abandonné ses objections à l’adhésion de la Suède. Entretemps, les prix des matières premières ont augmenté en juillet, notamment à cause de l’amélioration des perspectives de croissance (pétrole +14,2 %, cuivre +5,7 %) alors que l’augmentation du prix du blé (+4,6 %) reflète l’échec de la Russie à prolonger l’accord céréalier en Mer Noire. Enfin, la saison des résultats des entreprises américaines au deuxième trimestre a globalement correspondu aux attentes, avec une baisse de 7,3 %.

États-Unis : Économie résiliente ; recul de l’inflation ; dernière hausse de la Fed ?

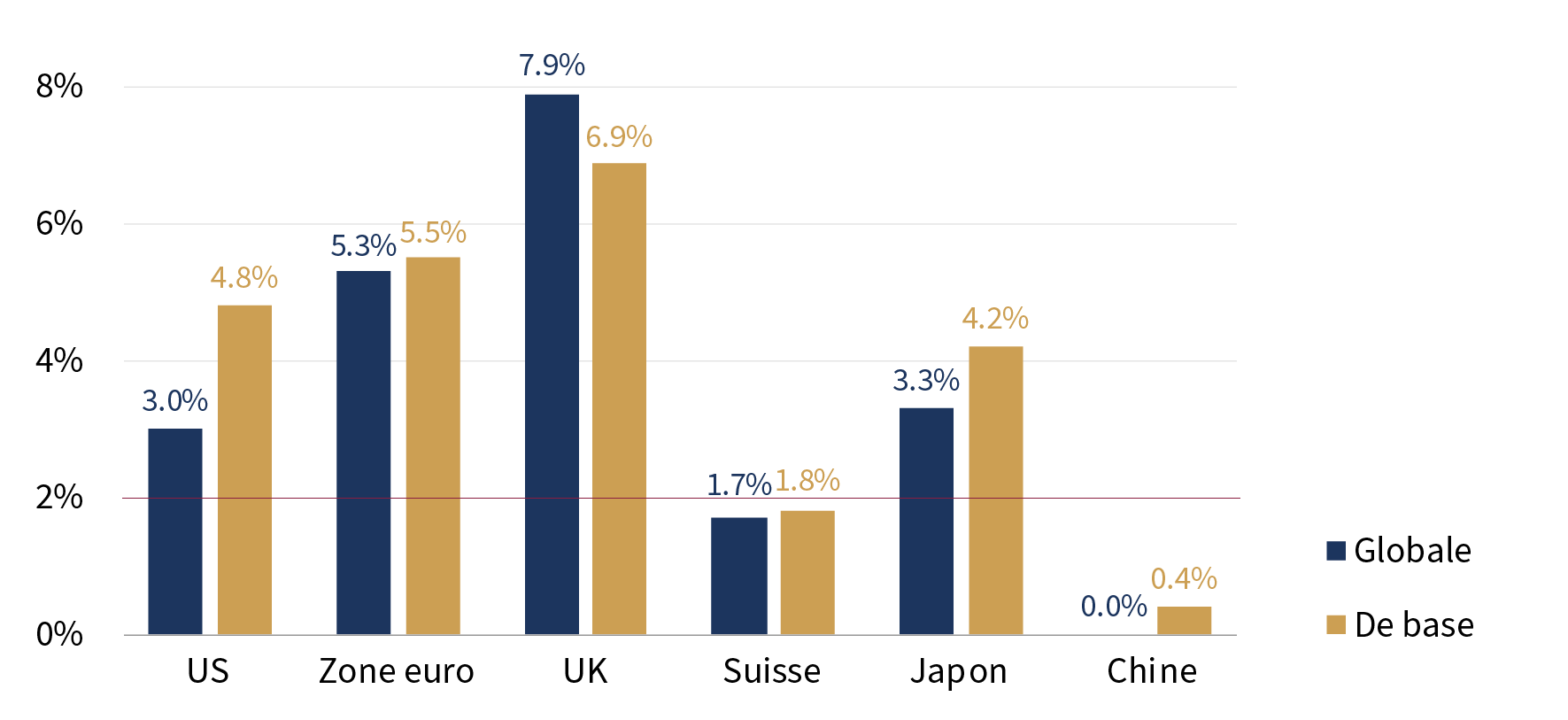

Le PIB américain a progressé de 0,6 % au deuxième trimestre (en glissement trimestriel), au-delà des prévisions. L’indice PMI ISM Manufacturing est passé à 46,4 en juillet et l’indice subsidiaire des nouvelles commandes, scruté de près, à 47,3 (les deux restent en zone de « contraction »). De façon étonnante, le marché du travail est resté serré : le taux de chômage a de nouveau baissé à 3,6 % en juin tandis que les demandes hebdomadaires d'allocations de chômage initial ont baissé tout au long du mois de juillet. Le taux d'inflation globale a fortement reculé en juin, à 3 %, et l'inflation de base s'est réduite à 4,8 %. La Fed a encore relevé sa gamme de taux de 25 pb, à 5,25-5,50 %, et Powell a déclaré qu’il adopterait désormais une approche basée sur les données.

Europe : Activité mitigée ; déflation inégale ; nouvelle hausse de la BCE

Au deuxième trimestre, l'économie de la zone euro a progressé de 0,3 % (en glissement trimestriel). Les données mensuelles du PIB du Royaume-Uni indiquent une modeste contraction en mai malgré une augmentation de 0,8 % des ventes de détail en juin. Les PMI composites de la zone euro et du Royaume-Uni ont poursuivi leur légère baisse en juillet : le premier ne se trouve plus en zone « expansion » après le nouveau faible score de l'industrie manufacturière (42,7). L'évolution inégale de l’inflation a débouché sur une légère baisse de l'inflation globale de la zone euro, à 5,3 %, mais l'inflation de base est restée inchangée à 5,5 %. L'inflation au Royaume-Uni est restée à un niveau élevé inconfortable, l'inflation globale et l'inflation de base atteignant respectivement 7,9 % et 6,9 %. La BCE a encore relevé son taux de dépôt de 25 pb, à 3,75 %, et Lagarde a déclaré qu'elle aborderait les futures décisions de taux dans un « esprit d’ouverture ». En politique, les élections générales en Espagne ont abouti à une impasse après que le PP d'extrême droite a raté la majorité. Aux Pays-Bas, le premier ministre Rutte a démissionné et des élections anticipées sont prévues en novembre.

Reste du monde : PIB chinois décevant ; réunion du Politburo ; surprise de la BoJ

Au deuxième trimestre, l'expansion de l'économie chinoise a été inférieure aux 6,3 % attendus (en glissement annuel). La croissance des ventes de détail a ralenti, les restrictions de l’activité du secteur immobilier perdurent et l'inflation globale est tombée à 0 % en juin. Les plus précoces PMI NBS indiquent la poursuite de la contraction de l'industrie manufacturière (49,3) et le ralentissement de l'expansion dans le secteur non manufacturier (51,5) en juillet. Le Politburo a pointé d’autres mesures de soutien du secteur immobilier lors de sa réunion de juin, mais n'a pas été capable d’annoncer des mesures de relance largement répandues. Pékin a exhorté les gouvernements locaux à mieux soutenir les sociétés de l’Internet, signe provisoire que la surveillance des autorités pourrait finalement se relâcher, ce qui est prometteur. Au Japon, l'inflation de base s'est établie en-dessous de 4,2 % en juin. La BoJ a créé la surprise en adaptant sa politique de contrôle de la courbe des taux : elle a étendu la fourchette à 100 pb (au lieu de 50 pb) autour de son objectif de rendement de 0 % des obligations d'État à dix ans.

Synthèse des marchés (au 31/07/2023 en monnaie locale)

| Obligations | Rend. | 1 m % | en 2023 % |

|---|---|---|---|

| US 10 ans | 3,96% | -0,6% | 1,0% |

| UK 10 ans | 4,31% | 1,3% | -2,0% |

| Suisse 10 ans | 1,01% | -0,1% | 5,3% |

| Allemagne 10 ans | 2,49% | -0,1% | 2,2% |

| Publiques monde (couv. $) | 3,20% | -0,3% | 2,9% |

| IG monde (couv. $) | 5,19% | 0,6% | 3,8% |

| HY monde (couv. $) | 8,93% | 1,8% | 6,8% |

| Actions | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| MSCI World($) | 375 | 3,7% | 18,1% |

| S&P 500 | 4.589 | 3,2% | 20,6% |

| MSCI UK | 14.491 | 2,2% | 4,9% |

| SMI | 11.309 | 0,3% | 8,6% |

| Eurostoxx 50 | 4.471 | 1,8% | 21,3% |

| DAX | 16.447 | 1,9% | 18,1% |

| CAC | 7.498 | 1,4% | 19,0% |

| Hang Seng | 20.079 | 7,2% | 4,2% |

| MSCI EM ($) | 542 | 6,2% | 11,4% |

| Devises (taux nominal pondéré) | 1 m % | en 2023 % |

|---|---|---|

| Dollar américain | -1,4% | -1,3% |

| Euro | 0,3% | 4,5% |

| Yen | 0,4% | -6,9% |

| Livre sterling | 0,7% | 5,3% |

| Franc suisse | 1,9% | 5,1% |

| Yuan chinois | 0,4% | -3,7% |

| Autres | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| Or ($/once) | 1.965 | 2.4% | 7,7% |

| Brent ($/b) | 85.56 | 14.2% | -0,4% |

| Cuivre ($/t) | 8.800 | 5.7% | 5.2% |

Source : Bloomberg, Rothschild & Co.

Derniers taux d’inflation globale et de base

(Glissement annuel, %)

Note : tous les taux d'inflation fin juin ; zone euro estimation juillet

Source : Bloomberg, Rothschild & Co

Lire d'autres articles

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine