Monatlicher Marktrückblick: Februar 2023

Investment Insights Team, Investment Strategist Team, Wealth Management

Investment Insights Team, Investment Strategist Team, Wealth Management

Rückblick: "Länger höhere Zinsen" führt zu Marktrücksetzer

Der Februar erwies sich als schwieriger Monat für die Kapitalmärkte, da das erneute Zinsrisiko in den Mittelpunkt rückte: globale Aktien fielen um 2,9% (MSCI ACWI in USD) und Staatsanleihen um 3,5% (USD, ungesichert). Zu den wichtigsten Themen gehörten:

- Die globale Wirtschaftstätigkeit bleibt robust und die Inflation lässt langsam nach.

- Die wichtigsten Zentralbanken heben die Leitzinsen an und dürften dies fortsetzen.

- Kazuo Ueda wird zum neuen Gouverneur der Bank of Japan ernannt.

Die Spannungen zwischen den USA und China verschärften sich im Februar erneut, nachdem ein mutmaßlicher chinesischer "Spionageballon" in den US-Luftraum einge-drungen war. Dies hatte eine Pause in den diplomatischen Gesprächen zur Folge. Wenige Tage vor dem einjährigen Jahrestag der Invasion in der Ukraine stieg Russland aus dem neuen START-Atomabkommen aus. Die Rohstoffpreise gaben letzten Monat nach: Der europäische Erdgaspreis fiel auf den niedrigsten Stand seit August 2021. Gold fiel um 5,3% (in USD), nachdem der US-Dollar aufgewertet hatte. In einer enttäuschenden Q4 US-Berichtssaison fielen die Unternehmensgewinne um 4,8%.

USA: Starker Konsum; Inflation lässt nach; Fed erhöht Zinsen um 0,25%

Die US-Verbraucherausgaben haben im Januar überrascht: Die Einzelhandelsumsätze stiegen um 3% und die realen persönlichen Konsumausgaben wuchsen um über 1%. Auch der ISM Einkaufsmanagerindex für das verarbeitende Gewerbe stieg im Februar auf 47,7. Die aktuellen BIP-Schätzungen für das erste Quartal liegen bei 2,8% (ggü. Vorquartal, annualisiert). Der Arbeitsmarkt blieb leergefegt: Die Arbeitslosenquote sank auf 3,4% und damit auf den niedrigsten Stand seit 1969, doch das Wachstum der durchschnittlichen Stundenlöhne blieb auf realer Basis negativ. Die Gesamtinflationsrate und die Kerninflationsrate gingen weiter auf 6,4% bzw. 5,6% zurück, obwohl die von der Fed bevorzugte Inflationsmessung, der PCE-Deflator, im Januar (geringfügig) anstieg. Die Fed hob ihre Zielspanne für den Leitzins um 25 Basispunkte auf 4,5-4,75% an, wobei die Entscheidungsträger eine weitere geldpolitische Straffung ankündigten.

Europa: Robuste Wirtschaft; EZB und BoE erhöhen Zinsen um 0,5%

Die Einkaufsmanagerindizes der Eurozone und des Vereinigten Königreichs stiegen im Februar an, hauptsächlich durch den Dienstleistungssektor. Die Rezessionsprognosen für dieses Jahr werden weiter revidiert: Die Europäische Kommission hob die EU-Wachstumsprognose für 2023 auf +0,8% an. Die Wirtschaft des Vereinigten Königreichs stagnierte im vierten Quartal und konnte so eine Rezession vermeiden. Die Gesamt-inflationsraten gingen im Januar in der Eurozone (8,6% ggü. Vorjahr) und im Vereinigten Königreich (10,1%) erneut zurück, während die Kerninflation in der Eurozone auf ein Rekordhoch von 5,3% anstieg. Die EZB hob ihren Einlagensatz im Februar um 50 Basispunkte auf 2,5% an und Lagarde kündigte eine Anhebung im gleichen Umfang für die nächste Sitzung im März an. Die Bank of England erhöhte ihren Leitzins um 50 Basispunkte auf 4% und hob ihre Wirtschaftsprognosen an. Das Vereinigte Königreich einigte sich außerdem mit der EU auf eine neue Handelsregelung mit Nordirland.

Übrige Welt: Chinas Wirtschaft erholt sich; neuer BoJ-Gouverneur

Trotz der unterdurchschnittlichen Wertentwicklung chinesischer Aktien erholten sich die chinesischen Wirtschaftsindikatoren weiter: Der NBS Einkaufsmanagerindex für das verarbeitende Gewerbe stieg auf 52,6, während das Äquivalent für das nicht-verarbeitende Gewerbe auf 56,3 zulegte. Die Türkei wurde von schweren Erdbeben heimgesucht, deren Schäden noch nicht abzusehen sind. Die japanische Inflationsrate stieg auf 4,3% (ggü. Vorjahr), den höchsten Wert seit 1981. Kazuo Ueda wurde als nächster BoJ Gouverneur ernannt - seine Amtszeit dürfte im April beginnen.

Wertentwicklung per 28.02.2023 (in lokaler Währung)

| Anleihen | Rendite | 1 Monat | seit 1.1. |

|---|---|---|---|

| USA 10 Jahre | 3,92% | -3,2% | -0,1% |

| UK 10 Jahre | 3,82% | -2,7% | 0,1% |

| CH 10 Jahre | 1,47% | -1,3% | 1,3% |

| DE 10 Jahre | 2,65% | -2,7% | -0,3% |

| IG global (hdg $) | 5,23% | -2,4% | 1,0% |

| HY global (hdg $) | 9,14% | -1,4% | 2,4% |

| Aktienindizes | Kurs | 1 Monat | 1 Jahr |

|---|---|---|---|

| MSCI World($) | 8.345 | -2,4% | 4,5% |

| S&P 500 | 3.970 | -2,4% | 3,7% |

| MSCI UK | 14.661 | 1,9% | 6,1% |

| SMI | 11.098 | -1,7% | 3,4% |

| Eurostoxx 50 | 4.238 | 1,9% | 12,1% |

| DAX | 15.365 | 1,6% | 10,4% |

| CAC | 7.268 | 2,6% | 12,4% |

| Hang Seng | 19.786 | -9,4% | 0,0% |

| MSCI EM ($) | 490 | -6,5% | 0,9% |

| Währungen (handelsgewichtet) | 1 Monat | 1 Jahr |

|---|---|---|

| US-Dollar | 2,1% | 0,0% |

| Euro | -0,3% | 0,6% |

| Japanischer Yen | -2,6% | -3,0% |

| Britisches Pfund | 0,4% | 0,4% |

| Schweizer Franken | 0,7% | -0,8% |

| Chinesischer Yuan | 0,0% | -0,2% |

| Rohstoffe | Kurs | 1 Monat | 1 Jahr |

|---|---|---|---|

| Gold ($/Unze) | 1.827 | -5,3% | 0,2% |

| Brent ($/Barrel) | 83,89 | -0,7% | -2,4% |

| Kupfer ($/Tonne) | 8.951 | -2,7% | 7,0% |

Quelle: Bloomberg, Rothschild & Co.

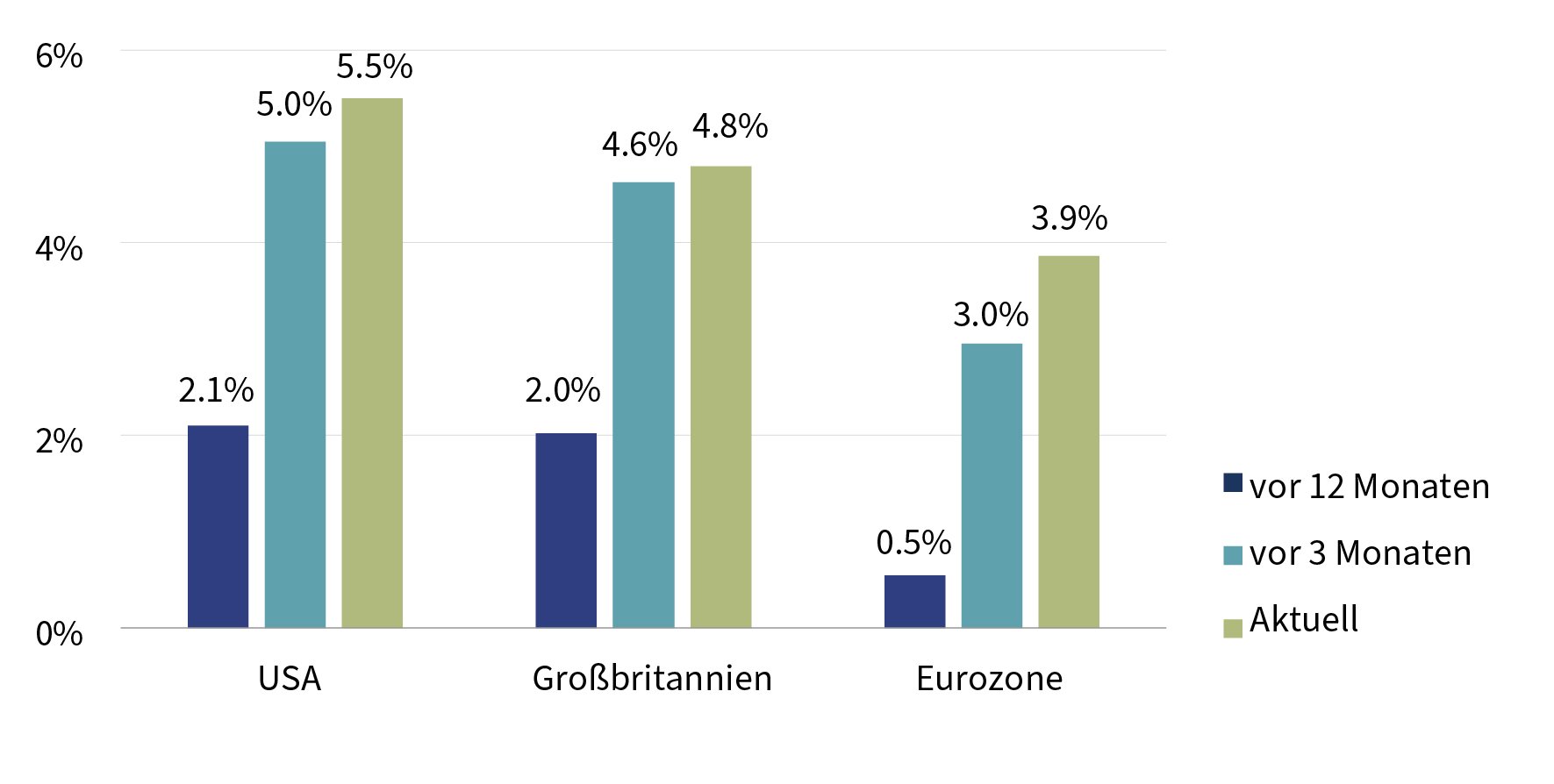

Angenommene endgültige Leitzinsen

Aus Optionen abgeleitete Schätzungen für den Hochpunkt der Leitzinsen in 2023 (in %)

3-Monats Zinsen: USD – SOFR; GBP – SONIA; EUR – ESTR

Quelle: Bloomberg, Rothschild & Co., 01.01.2022 – 28.02.2023

Weitere Artikel lesen

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.

-

Juni: Sinkende Energiekosten als Entlastungsfaktor

Märkte & Trends

Die geopolitischen Spannungen rund um den Iran bleiben bestehen, eine erneute Eskalation erscheint derzeit jedoch wenig wahrscheinlich.

-

Gold: ein altes Metall in einer neuen Welt

Mosaique Insights

Nach einer herausfordernden Phase, geprägt von geopolitischen Spannungen, anhaltender Inflation und veränderten Zentralbankpolitiken, ist Gold zuletzt wieder unter Druck geraten. Nachdem das Metall seit Ende 2023 stark zugelegt und mehrfach neue Allzeithochs erreicht hatte, befindet es sich aktuell auf einem Sechsmonatstief.

-

Rothschild & Co erwirbt Marcard, Stein & Co und stärkt Wachstum im deutschen Wealth Management

Actualités

Rothschild & Co hat heute eine Vereinbarung zur Übernahme von 100 Prozent der Anteile an der in Hamburg ansässigen Marcard, Stein & Co unterzeichnet. Diese Transaktion unterstreicht das fortgesetzte Engagement von Rothschild & Co für sein Wealth-Management-Geschäft in Deutschlang, einem für die Gruppe strategisch wichtigen Markt.