Commentaire mensuel des marchés: Février 2023

Investment Insights Team, Investment Strategist Team, Wealth Management

Investment Insights Team, Investment Strategist Team, Wealth Management

Résumé : la perspective de taux plus élevés pendant plus longtemps a provoqué une correction des marchés en février

Les marchés financiers ont connu un mois difficile, alors que le risque de taux d'intérêt suscitait un regain d’attention : les actions internationales ont reculé de 2,9 % (MSCI ACWI en USD) et les obligations souveraines de 3,5 % (en USD, sans couverture). Les thèmes dominants du mois de février sont les suivants :

- L’activité économique mondiale fait toujours preuve de résilience tandis que l'inflation diminue lentement ;

- Les principales banques centrales continuent de relever leurs taux d'intérêt dans la perspective d’un resserrement supplémentaire ;

- Kazuo Ueda sera le nouveau gouverneur de la Banque du Japon.

Les événements géopolitiques ont occupé le devant de la scène en février. Les tensions entre la Chine et les États-Unis se sont de nouveau intensifiées après qu'un « ballon espion » chinois a pénétré dans l'espace aérien américain, entraînant une pause dans les discussions diplomatiques. De son côté, la Russie s'est retirée du traité nucléaire New START, quelques jours seulement avant le premier anniversaire de l'invasion de l'Ukraine. Les prix des matières premières ont baissé pendant le mois : l'indice de référence européen du gaz naturel a atteint son plus bas niveau depuis août 2021 ; l'or a chuté de plus de 5 % (en USD) après la remontée du dollar US observée en février. Les résultats décevants des entreprises américaines pour le 4e trimestre font ressortir une baisse des bénéfices de 4,8 %.

États-Unis : vigueur de la consommation, inflation en baisse, hausse de 25 pb des taux directeurs

Les dépenses de consommation ont été remarquablement solides en janvier aux Etats-Unis : les ventes au détail ont rebondi après leur creux du mois de décembre, progressant de 3 %, tandis que les dépenses de consommation personnelle dites « réelles » augmentaient de plus de 1 %. L'indice PMI manufacturier de l’ISM a lui aussi augmenté pour atteindre 47,7 en février. Les estimations en temps réel du PIB du 1er trimestre s'inscrivent dans une tendance de 2,8 % (t/t, annualisé). Le marché de l’emploi est resté tendu, le taux de chômage tombant à 3,4 %, son plus bas niveau depuis 1969, mais la croissance du salaire horaire moyen est restée négative en termes « réels ». L’inflation globale et l’inflation sous-jacente des prix à la consommation ont continué à ralentir, atteignant respectivement 6,4 % et 5,6 % (en glissement annuel), bien que la mesure de l'inflation la plus surveillée par la Fed, le déflateur des prix à la consommation, ait (légèrement) augmenté en janvier. La Fed a relevé sa fourchette de taux cibles de 25 points de base (pb) pour la porter à 4,5-4,75 % et les responsables de la politique monétaire ont annoncé un nouveau resserrement pour la suite.

Europe : robustesse de l’activité, la BCE et la Banque d’Angleterre relèvent leurs taux de 50 pb, "Windsor Framework"

L’activité économique s’est orientée à la hausse en Europe : les indices PMI composites de la zone euro et du Royaume-Uni affichent une progression plus forte en février (principalement alimentée par le secteur des services). Les prévisions de récession pour cette année ont continué à se réduire : la Commission européenne a ainsi relevé les prévisions de croissance de l'UE à 0,8 % pour 2023. Le Royaume-Uni a stagné au 4e trimestre, évitant de justesse une récession en fin d'année. L’inflation globale a de nouveau ralenti en janvier dans la zone euro (8,6 % en glissement annuel) et au Royaume-Uni (10,1 %), bien que l'inflation sous-jacente de la zone euro ait légèrement augmenté pour atteindre un niveau record de 5,3 %. La BCE a relevé son taux de dépôt de 50 pb pour le porter à 2,5 % en février, Mme Lagarde annonçant une nouvelle hausse de même ampleur pour la prochaine réunion. La Banque d'Angleterre a augmenté son taux de base de 50 pb pour le porter à 4 % et a revu à la hausse ses projections économiques. Le Royaume-Uni a également conclu un nouvel accord post-Brexit avec l'UE concernant les accords commerciaux avec l'Irlande du Nord ("Windsor Framework").

Reste du monde : rebond des PMI chinois, tremblement de terre en Turquie, un nouveau gouverneur à la Banque du Japon

Malgré la contre-performance des actions chinoises en février, les indicateurs économiques ont continué à rebondir : le PMI manufacturier de la NBS a atteint 52,6, tandis que son équivalent non manufacturier a lui aussi augmenté pour atteindre 56,3. La Turquie a été touchée par plusieurs séismes majeurs dont le bilan humain et économique déjà important n’est pas encore définitivement établi. Au Japon, le taux d'inflation globale a atteint 4,3 % (en glissement annuel), son plus haut niveau depuis 1981. Ancien membre du conseil d'administration de la Banque du Japon, Kazuo Ueda en sera le prochain gouverneur – il devrait prendre ses fonctions en avril.

Synthèse des marchés (au 31/01/2023 en monnaie locale)

| Obligations | Rend. | 1 m % | en 2023 % |

|---|---|---|---|

| US 10 ans | 3,92% | -3,2% | -0,1% |

| UK 10 ans | 3,82% | -2,7% | 0,1% |

| Suisse 10 ans | 1,47% | -1,3% | 1,3% |

| Allemagne 10 ans | 2,65% | -2,7% | -0,3% |

| IG monde (couv. $) | 5,23% | -2,4% | 1,0% |

| HY monde (couv. $) | 9,14% | -1,4% | 2,4% |

| Actions | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| MSCI World($) | 8,345 | -2,4% | 4,5% |

| S&P 500 | 3,970 | -2,4% | 3,7% |

| MSCI UK | 14,661 | 1,9% | 6,1% |

| SMI | 11,098 | -1,7% | 3,4% |

| Eurostoxx 50 | 4,238 | 1,9% | 12,1% |

| DAX | 15,365 | 1,6% | 10,4% |

| CAC | 7,268 | 2,6% | 12,4% |

| Hang Seng | 19,786 | -9,4% | 0,0% |

| MSCI EM ($) | 490 | -6,5% | 0,9% |

| Devises (taux nominal pondéré) | 1 m % | en 2023 % |

|---|---|---|

| Dollar américain | 2,1% | 0,0% |

| Euro | -0,3% | 0,6% |

| Yen | -2,6% | -3,0% |

| Livre sterling | 0,4% | 0,4% |

| Franc suisse | 0,7% | -0,8% |

| Yuan chinois | 0,0% | -0,2% |

| Autres | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| Or ($/once) | 1,827 | -5,3% | 0,2% |

| Brent ($/b) | 83.89 | -0,7% | -2,4% |

| Cuivre ($/t) | 8,951 | -2,7% | 7,0% |

Source : Bloomberg, Rothschild & Co.

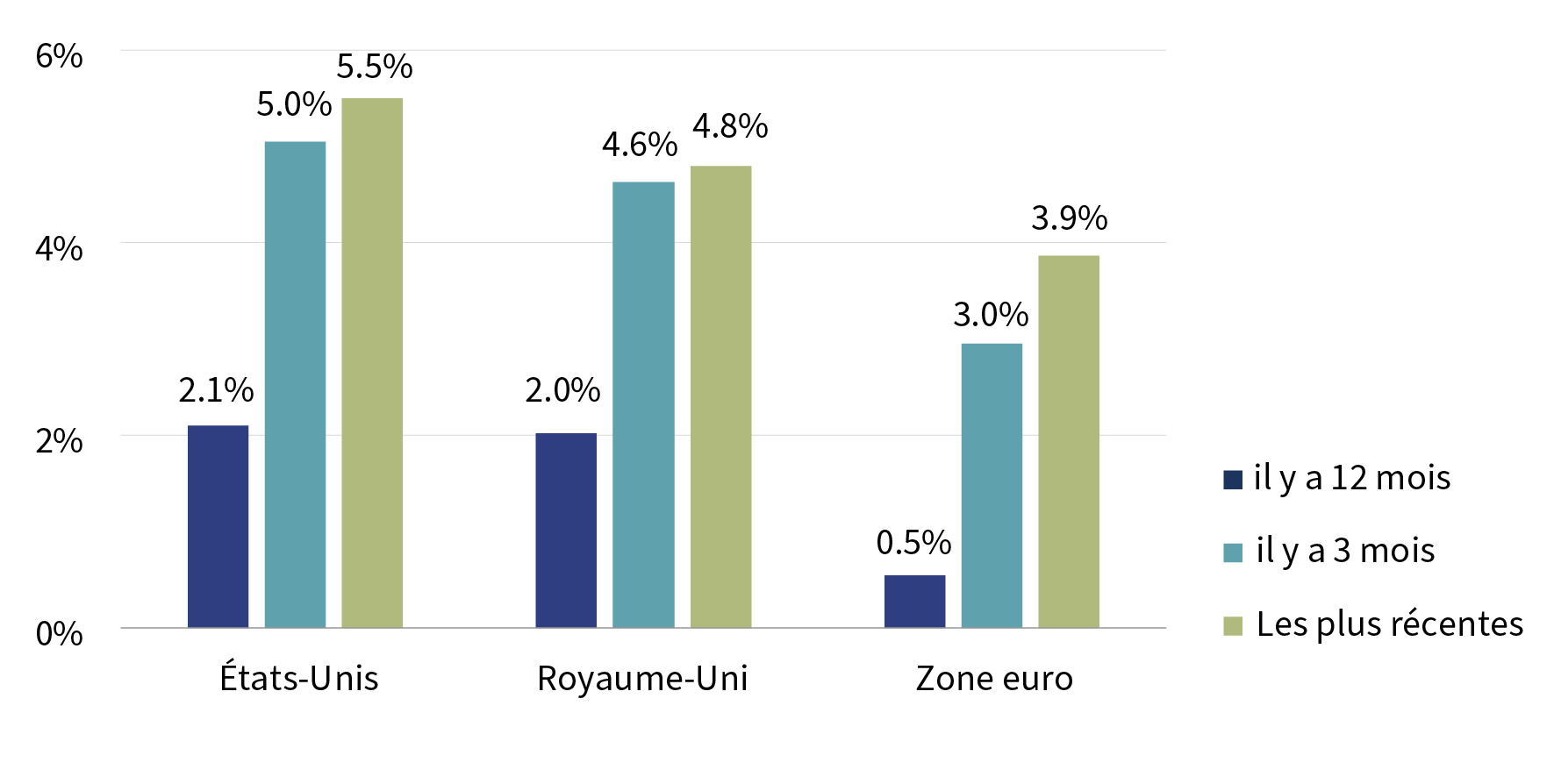

Taux directeurs implicites finaux

Estimations du taux maximal en 2023 à partir des courbes OIS

Note : taux sur 3 mois ; USD - SOFR ; GBP - SONIA ; EUR - ESTR. Les chiffres font référence à l'estimation la plus élevée de 2023.

Source : Bloomberg, Rothschild & Co., 01.01.2022 – 28.02.2023

Lire d'autres articles

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine