Comentario mensual de mercado: Febrero 2023

Investment Insights Team, Investment Strategist Team, Wealth Management

Investment Insights Team, Investment Strategist Team, Wealth Management

Resumen: tipos de interés altos por más tiempo provocan la caída de los mercados en febrero

Los mercados de capitales han vivido un mes difícil al pasar al primer plano el reanudado riesgo de tipos de interés: la renta variable mundial cayó un 2,9% (MSCI ACWI en dólares estadounidenses) y la deuda pública un 3,5% (en dólares estadounidenses, sin cobertura). Los temas clave de febrero han sido:

- La actividad económica mundial sigue resistiendo al tiempo que cede lentamente la inflación.

- Los principales bancos centrales continúan subiendo los tipos de interés y se prevé que sigan en esa línea.

- Anuncian a Kazuo Ueda como nuevo gobernador del Banco de Japón.

Los acontecimientos geopolíticos fueron el centro de atención en febrero. Las tensiones entre Estados Unidos y China se recrudecieron tras la incursión de un supuesto “globo espía” chino en el espacio aéreo estadounidense, lo que provocó que se detuvieran las conversaciones diplomáticas. Por otra parte, Rusia se retiró del tratado Nuevo START de control de armas nucleares pocos días antes del primer aniversario de la invasión a Ucrania. Los precios de las materias primas bajaron el mes pasado: la referencia europea del gas natural cayó a su nivel más bajo desde agosto de 2021; el oro cayó más de un 5% (en dólares estadounidenses) tras la apreciación del dólar estadounidense en febrero. La decepcionante temporada de presentación de resultados del cuarto trimestre en EE.UU. se saldó con un descenso de los beneficios empresariales del 4,8%.

Estados Unidos: fuerte consumo; la inflación se desvanece; la Fed sube tipos en 25 puntos básicos

El gasto de los consumidores estadounidenses en enero fue significativamente fuerte: las ventas minoristas aumentaron un 3%, recuperándose así de un diciembre flojo, y el gasto de consumo personal “real” creció más de un 1%. El índice manufacturero del ISM también subió en febrero hasta 47,7. Las estimaciones del PIB en tiempo real para el primer trimestre se sitúan en un 2,8% (trimestral, anualizado). La rigidez del mercado laboral persistió, con una tasa de desempleo en descenso hasta el 3,4%, su nivel más bajo desde 1969, si bien el crecimiento del salario medio por hora se mantuvo negativo en términos “reales”. El IPC general y el subyacente siguieron bajando hasta el 6,4% (anual) y el 5,6% respectivamente, aunque la medida de inflación preferida por la Reserva Federal, el deflactor del consumo privado PCE, subió (ligeramente) en enero. La Reserva Federal aumentó en 25 puntos porcentuales el tipo de interés objetivo, hasta el 4,5-4,75%, y señaló que habría más endurecimiento.

Europa: fuerte actividad; subida de tipos del BCE y el Banco de Inglaterra en 50 puntos básicos; acuerdo de Windsor

La actividad económica europea se inclinó al alza: los PMI compuestos de la eurozona y el Reino Unido crecieron a un mayor ritmo en febrero (impulsados principalmente por la actividad del sector servicios). Las previsiones de recesión para este año siguieron revisándose a la baja: la Comisión Europea elevó al 0,8% sus previsiones de crecimiento para la UE en 2023. El Reino Unido se estancó en el cuarto trimestre, evitando a su vez por poco una recesión a finales de año. En enero, las tasas de inflación general volvieron a bajar en la eurozona (8,6% interanual) y el Reino Unido (10,1%), si bien la inflación subyacente de la zona euro alcanzaba un nuevo máximo histórico del 5,3%. En febrero, el BCE aumentó los tipos de interés en 50 puntos básicos, hasta el 2,5%, y Lagarde anunciaba una subida similar en su próxima reunión. El Banco de Inglaterra aumentó los tipos de interés en 50 puntos básicos, hasta el 4%, y revisó al alza sus previsiones económicas. El Reino Unido ha llegado asimismo a un nuevo acuerdo post-Brexit con la UE sobre los acuerdos comerciales con Irlanda del Norte.

Resto del mundo: aumenta en China el PMI; terremoto en Turquía; nuevo gobernador en el Banco de Japón

Pese a los malos resultados en febrero de la renta variable china, los indicadores económicos siguieron repuntando: el PMI manufacturero del NBS subió a 52,6, mientras que el equivalente no manufacturero aumentaba a 56,3. En Turquía, varios terremotos de gran magnitud sacudían el país, con crecientes pérdidas humanas y económicas aún por discernir. Subía, por otra parte, la tasa de inflación general de Japón al 4,3% interanual, el nivel más alto desde 1981. Kazuo Ueda, antiguo miembro de la junta del Banco de Japón, fue elegido nuevo gobernador, debiendo iniciar su mandato en abril.

Panorama del mercado (a 28/02/2023 en moneda local)

| Bonos | Rend. | 1 m % | 2023 |

|---|---|---|---|

| US 10 años | 3.92% | -3.2% | -0.1% |

| UK 10 años | 3.82% | -2.7% | 0.1% |

| Suiza 10 años | 1.28% | -1.3% | 1.3% |

| Alemania 10 años | 2.65% | -2.7% | -0.3% |

| IG mundo (cub. $) | 5.23% | -2.4% | 1.0% |

| HY mundo (cub. $) | 9.14% | -1.4% | 2.4% |

| Índices bursátiles | Nivel | 1 m % | 2023 |

|---|---|---|---|

| MSCI World($) | 8.345 | -2.4% | 4.5% |

| S&P 500 | 3.970 | -2.4% | 3.7% |

| MSCI UK | 14.661 | 1.9% | 6.1% |

| SMI | 11.098 | -1.7% | 3.4% |

| Eurostoxx 50 | 4.238 | 1.9% | 12.1% |

| DAX | 15.365 | 1.6% | 10.4% |

| CAC | 7.268 | 2.6% | 12.4% |

| Hang Seng | 19.786 | -9.4% | 0.0% |

| MSCI EM ($) | 490 | -6.5% | 0.9% |

| Monedas (tipo nominal ponderado) | 1 m % | 2023 |

|---|---|---|

| Dólar americano | 2.1% | 0.0% |

| Euro | -0.3% | 0.6% |

| Yen | -2.6% | -3.0% |

| Libra esterlina | 0.4% | 0.4% |

| Franco suizo | 0.7% | -0.8% |

| Yuan chino | 0.0% | -0.2% |

| Materias primas | Nivel | 1 m % | 2023 |

|---|---|---|---|

| Oro ($/onza) | 1.827 | -5.3% | 0.2% |

| Brent ($/barril) | 83.89 | -0.7% | -2.4% |

| Cobre ($/t) | 8.951 | -2.7% | 7.0% |

Fuente: Bloomberg, Rothschild & Co.

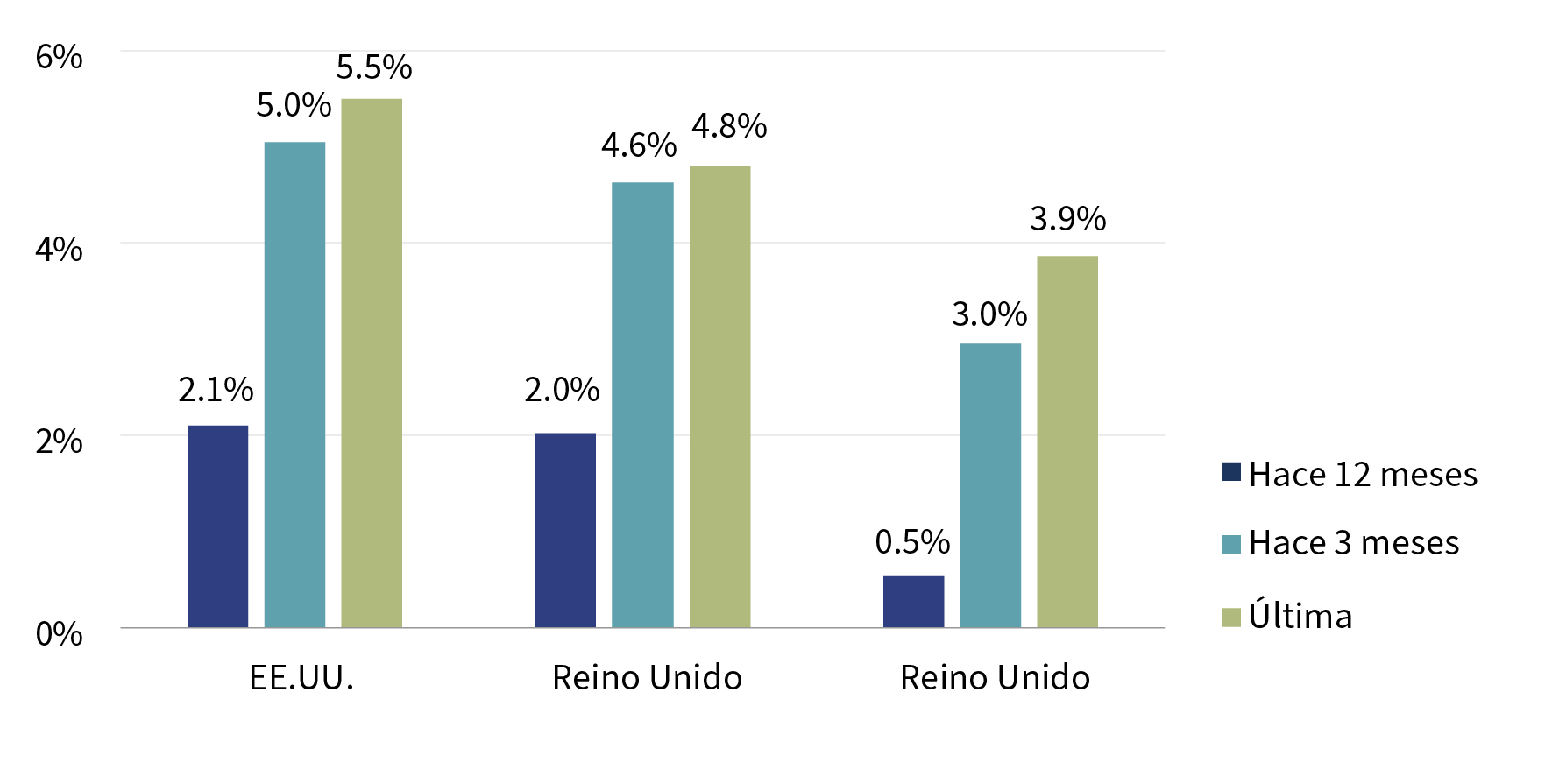

Tipos terminales de interés implícitos

Estimación de tipos máximos para 2023 derivadas de las curvas OIS (%)

Nota: tenor a tres meses; USD - SOFR; GBP - SONIA; EUR - ESTR

Fuente: Bloomberg, Rothschild & Co., 01.01.2022 – 28.02.2023

Leer más articulos

-

Rothschild & Co impulsa su crecimiento en España con la incorporación de Álvaro Santos en el área de Wealth Management

Press releases

El nuevo nombramiento refuerza las capacidades locales y supone un paso más en la expansión del negocio de banca privada en España.

-

Geopolitics Blog: Christmas Season: Reasons to be cheerful

Insights

In our latest geopolitical blog, Mark Sedwill, Chair of Geopolitical Advisory at Rothschild & Co offers his reflections on six strategic reasons for Christmas confidence.

-

Five key questions for a carefree retirement

Corporate

Planning for retirement early helps secure your finances and gives you the freedom to enjoy travel, hobbies or family time. These key questions can guide you

-

Growth Equity Update

Insights

This is the latest Growth Equity Update from Patrick Wellington, Vice-Chairman of Equity Advisory. 52% of the $63.4bn raised by the US growth equity market in Q4, up 31% yoy, was for AI companies. Datacentres, defence and crypto made strong showings. In this edition we look at the rise of the prediction marketplaces, Polymarket and Kalshi. Polymarket’s $2bn November raise at an $8bn valuation was up from $1.2bn in January. Kalshi’s valuation was $2bn in June and $11bn in November. We predict what’s ahead for them in 2026.

-

Global Advisory: Rothschild & Co Redburn Review - December 2025

Insights

Rothschild & Co Redburn have shared their final review of 2025, where they discuss all these questions, and more.

-

Building international leaders in the mid-market

Private Assets