Monatlicher Marktrückblick: Dezember 2022

Investment Insights Team, Investment Strategist Team, Wealth Management

Investment Insights Team, Investment Strategist Team, Wealth Management

Ein schwaches Ende eines ereignisreichen Jahres

Es war ein schwieriger Monat für die Kapitalmärkte: Die globalen Aktienmärkte gingen um 3,9% zurück (in USD), während die globalen Staatsanleihen um 1,6% nachgaben (in USD-gesichert; auf nicht-währungsgesicherter Basis verzeichneten sie einen kleinen Gewinn). Die wichtigsten Themen des Monats waren:

- Die US-Inflationsdaten fielen weiter, während die Fed die Zinsen um 0,5% anhob.

- Die Zentralbanken in Europa strafften ihre Geldpolitik weiter.

- China lockerte weitere Covid- 19 Beschränkungen - ein Ende der Null-Covid-Politik.

Die Risikobereitschaft ließ im Dezember trotz der unerwartet guten US-Inflationsdaten nach. Die Notenbanken haben ihre jeweiligen Leitzinssätze weiter angehoben und ihre restriktive Haltung bekräftigt. Von Russland gab es kaum Anzeichen für eine Beendigung der Offensive in der Ukraine. Putin äußerte sich dahingehend, dass dies ein "langer Prozess" sein könnte. Daraufhin kündigte die Europäische Kommission ihr neuntes Sanktionspaket an. Die EU-Energieminister einigten sich auf eine Obergrenze für den Erdgaspreis von 180 EUR pro Megawattstunde (der Marktpreis lag im Dezember bei durchschnittlich 116 EUR und damit deutlich unter diesem Schwellenwert). Bei den Rohstoffen notierten Brent Crude und WTI Rohöl nahezu unverändert bei 86 bzw. 80 USD pro Barrel. Gold stieg um 3,1% und Kupfer konnte um 1,7% zulegen

USA: Durchwachsene Wirtschaftsdaten; eine (erneute) Überraschung bei der Inflation; die Fed erhöht die Leitzinsen

Die US-Wirtschaftsdaten fielen im vergangenen Monat uneinheitlich aus: Die S&P Einkaufsmanagerindizes gingen im Dezember sowohl für das Verarbeitende Gewerbe (46,2) als für den Dienstleistungssektor (44,4) weiter zurück. Positiv war hingegen, dass der Arbeitsmarkt nach wie vor robust ist: Die Arbeitslosenquote lag im November unverändert bei 3,7% und damit nahe eines 50-Jahres-Tiefs. Die Inflationsrate fiel den zweiten Monat in Folge stärker als erwartet: Die Gesamtinflationsrate fiel im November auf 7,1% (von 7,7%), während die Kernrate auf 6,0% zurückging. Die Fed setzte ihren Zinserhöhungszyklus fort, wenn auch langsamer, und hob ihren Leitzins um 50 Basispunkte auf 4,25 - 4,50% an. Die jüngste Projektion der Fed ist Ausdruck einer restriktiveren Haltung: Der Leitzins wird voraussichtlich weiter steigen und bis Ende 2023 über 5% bleiben. In der Politik hat die Stichwahl in Georgia die Mehrheit der Demokraten im Senat bestätigt (die Republikaner haben die Kontrolle über das Repräsentantenhaus zurückgewonnen).

Europa: Inflation lässt nach; EZB, BoE und SNB erhöhen ihre Zinsen

Die Wirtschaftsdaten des Euroraums fielen im Dezember besser als erwartet aus: Der Einkaufsmanagerindex für die Gesamtwirtschaft stieg erneut an, signalisiert jedoch eine wirtschaftliche Kontraktion, während der deutsche Ifo-Geschäftsklimaindex den dritten Monat in Folge anstieg. Die Daten aus dem Vereinigten Königreich waren deutlich uneinheitlicher: Die Monatsschätzung für das Bruttoinlandsprodukt (BIP) ergab für Oktober einen Anstieg von 0,5%, während der Einkaufsmanagerindex für das Verarbeitende Gewerbe im Dezember auf 45,3 zurückging. Die Gesamtinflationsraten in der Eurozone und im Vereinigten Königreich gingen im November auf 10,7% bzw. 10,1% zurück. Die Europäische Zentralbank hob ihren Einlagenzinssatz um 50 Basispunkte auf 2,0% an, während eine aggressiv auftretende Lagarde eine Reduktion der Bilanzsumme ab März 2023 ankündigte. Auch die Bank of England und die Schweizerische Nationalbank erhöhten die Zinsen um je 50 Basispunkte auf 3,5% bzw. 1,0%.

Übrige Welt: China lockert Beschränkungen; Inflation in Japan; Aktion von der BoJ

In China blieb die Wirtschaftstätigkeit gedämpft: Im Dezember gingen die Einkaufsmanagerindizes sowohl für das Verarbeitende Gewerbe als auch für den Dienstleistungssektor stärker zurück. Peking kündigte eine weitere Lockerung der Covid-Beschränkungen an und versprach gleichzeitig Maßnahmen zur wirtschaftlichen Stimulierung sowie eine mögliche Lockerung der Vorschriften für Internet-Unternehmen. In Japan nahm der Inflationsdruck weiter zu: Die Gesamtinflation stieg geringfügig auf 3,8%, während die Kerninflation (ohne Frischprodukte und Energie) auf 2,8% anstieg. Die Bank of Japan beließ ihren Leitzins bei -0,1%, überraschte aber mit einer Anpassung ihrer Politik zur Steuerung der Renditestrukturkurve. Die Spanne um das Renditeziel von 0% für 10-jährige Staatsanleihen wurde auf 50 Basispunkte (von 25 Basispunkten) ausgeweitet.

Wertentwicklung per 31.12.2022 (in lokaler Währung)

| Anleihen | Rendite | 1 Monat | Seit 1.1. |

|---|---|---|---|

| USA 10 Jahre | 3,88% | -1,1% | -14,9% |

| UK 10 Jahre | 3,66% | -3,2% | -17,1% |

| CH 10 Jahre | 1,66% | -3,7% | -11,5% |

| DE 10 Jahre | 2,57% | -4,4% | -18,9% |

| IG global (hdg $) | 5,18% | -0.6% | -14,1% |

| HY global (hdg $) | 9,42% | 0,0% | -11,0% |

| Aktienindizes | Kurs | 1 Monat | Seit 1.1. |

|---|---|---|---|

| MSCI World($) | 318 | -3,9% | -18,4% |

| S&P 500 | 3.840 | -5,8% | -18,1% |

| MSCI UK | 13.819 | -1,4% | 7,1% |

| SMI | 10.729 | -3,6% | -14,3% |

| Eurostoxx 50 | 3.794 | -4,0% | -8,5% |

| DAX | 13.924 | -3,3% | -12,3% |

| CAC | 6.474 | -3,8% | -6,7% |

| Hang Seng | 19.781 | 6,4% | -12,6% |

| MSCI EM ($) | 486 | -1,4% | -20,1% |

| Währungen (handelsgewichtet) | 1 Monat | Seit 1.1. |

|---|---|---|

| US-Dollar | -1,9% | 6,4% |

| Euro | 1,6% | 1,5% |

| Japanischer Yen | 3,9% | -8,7% |

| Britisches Pfund | -1,6% | -4,9% |

| Schweizer Franken | 0,9% | 5,7% |

| Chinesischer Yuan | 0,8% | -1,8% |

| Rohstoffe | Kurs | 1 Monat | Seit 1.1. |

|---|---|---|---|

| Gold ($/Unze) | 1,824 | 3,1% | -0,3% |

| Brent ($/Barrel) | 85,91 | 0,6% | 10,5% |

| Kupfer ($/Tonne) | 8.365 | 1,7% | -14,1% |

Quelle: Bloomberg, Rothschild & Co.

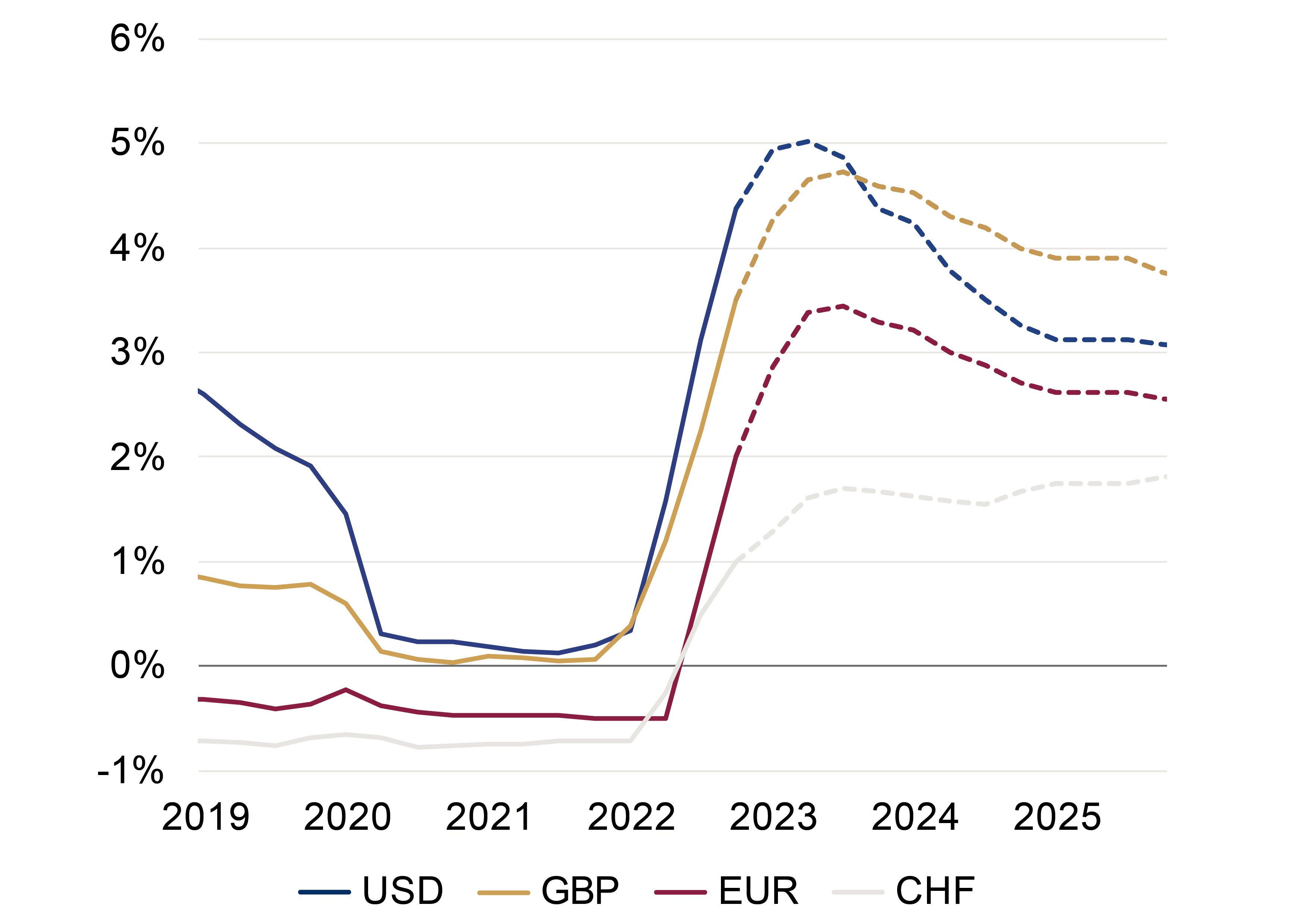

Leitzinserwartungen

Tatsächliche und vom Markt implizierte Leitzinsen (in %)

Quelle: Rothschild & Co, Bloomberg, 01.01.2019 - 31.12.2025

Weitere Artikel lesen

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.

-

Juni: Sinkende Energiekosten als Entlastungsfaktor

Märkte & Trends

Die geopolitischen Spannungen rund um den Iran bleiben bestehen, eine erneute Eskalation erscheint derzeit jedoch wenig wahrscheinlich.

-

Gold: ein altes Metall in einer neuen Welt

Mosaique Insights

Nach einer herausfordernden Phase, geprägt von geopolitischen Spannungen, anhaltender Inflation und veränderten Zentralbankpolitiken, ist Gold zuletzt wieder unter Druck geraten. Nachdem das Metall seit Ende 2023 stark zugelegt und mehrfach neue Allzeithochs erreicht hatte, befindet es sich aktuell auf einem Sechsmonatstief.

-

Rothschild & Co erwirbt Marcard, Stein & Co und stärkt Wachstum im deutschen Wealth Management

Actualités

Rothschild & Co hat heute eine Vereinbarung zur Übernahme von 100 Prozent der Anteile an der in Hamburg ansässigen Marcard, Stein & Co unterzeichnet. Diese Transaktion unterstreicht das fortgesetzte Engagement von Rothschild & Co für sein Wealth-Management-Geschäft in Deutschlang, einem für die Gruppe strategisch wichtigen Markt.