Comentario mensual de mercado: Diciembre 2022

Investment Insights Team, Investment Strategist Team, Wealth Management

Investment Insights Team, Investment Strategist Team, Wealth Management

Resumen: un final débil para un año repleto de acontecimientos

El mes supuso un periodo complicado para los mercados de capitales: la renta variable global cayó un 3,9% (en dólares estadounidenses), mientras que la deuda pública de todo el mundo cedió un 1,6% (con cobertura en dólares, aunque se anotó una ganancia moderada sin dicha cobertura). Entre otros, fueron temas clave los siguientes:

- los datos de inflación estadounidense continuaron moderándose, mientras que la Reserva Federal elevó los tipos en 50 pb;

- los bancos centrales europeos siguieron restringiendo su política;

- China relajó más restricciones decretadas con motivo de la COVID-19, poniendo fin a su política de «COVID cero».

La apetencia de riesgo disminuyó en diciembre a pesar de un dato de inflación estadounidense mejor de lo esperado. Los responsables de política monetaria siguieron subiendo sus respectivos tipos de interés y reiteraron su orientación restrictiva. Rusia no mostró indicios de que vaya a poner fin a su ofensiva en Ucrania; tanto es así que Putin afirmó que podría ser un «proceso largo». En respuesta, la Comisión Europea anunció un noveno paquete de sanciones. Los ministros de energía de la UE acordaron limitar el precio del gas natural a 180 EUR por megavatio hora —el precio de mercado fue, de media, de 116 EUR en diciembre, muy por debajo del umbral fijado—. En cuanto a las materias primas, el crudo de Brent y el WTI apenas registraron cambios, situándose en 86 USD y 80 USD por barril, respectivamente, el oro se encareció un 3,1% y el cobre vio incrementado su valor un 1,7%.

Estados Unidos: datos económicos heterogéneos, (nueva) sorpresa del IPC y subidas de tipos de la Reserva Federal

Los datos económicos de Estados Unidos fueron heterogéneos el mes pasado: los índices adelantados de directores de compras de S&P Global siguieron contrayéndose en diciembre tanto en el caso de las manufacturas (46,2 puntos) como en el de los servicios (44,4 puntos). Más positivo fue que el mercado de trabajo conservó su buen estado: la tasa de desempleo permaneció sin cambios en el 3,7% en noviembre, próxima a su nivel más bajo en 50 años. El IPC estadounidense fue inferior a las expectativas por segundo mes consecutivo: la tasa de inflación general cedió al 7,1% en noviembre (desde el 7,7% interanual) y la tasa subyacente cayó al 6%. La Reserva Federal prosiguió su ciclo de endurecimiento de la política monetaria, aunque a un ritmo menor, elevando su tipo objetivo en 50 pb hasta el 4,25%-4,50%. De hecho, el último diagrama de puntos reflejó un enfoque más restrictivo (con respecto a las proyecciones de septiembre): se prevé que el tipo oficial suba y permanezca por encima del 5% durante 2023. En cuanto al ámbito político, la segunda vuelta celebrada en Georgia confirmó la mayoría demócrata en el Senado —los republicanos recuperaron el control de la Cámara de representantes—.

Europa: se modera la inflación y el Banco Central Europeo, el Banco de Inglaterra y el Banco Nacional de Suiza elevan los tipos

Los datos económicos de la zona euro fueron, en general, mejores de lo previsto en diciembre: el índice compuesto adelantado de directores de compras volvió a subir aunque permaneció en territorio contractivo, mientras que el índice Ifo alemán de confianza empresarial avanzó posiciones por tercer mes consecutivo. Podría afirmarse que los datos del Reino Unido fueron más variados: la estimación del PIB mensual aumentó un 0,5% en octubre, si bien el oportuno índice de directores de compras del sector de las manufacturas cayó a 45,3 puntos en diciembre. Las tasas de inflación general tanto de la zona euro como del Reino Unido retrocedieron en noviembre, hasta el 10,7% y el 10,1%, respectivamente. El Banco Central Europeo elevó la tasa de su facilidad de depósito en 50 pb hasta el 2% y su presidenta, Christine Lagarde, anunció una reducción (pasiva) del balance de la institución a partir de marzo de 2023. El Banco de Inglaterra y el Banco Nacional de Suiza también elevaron los tipos en 50 pb hasta el 3,5% y el 1%, respectivamente.

Resto del mundo: relajación de las restricciones de China, inflación de Japón y actuación del Banco de Japón

La actividad económica siguió siendo débil en China: los índices de directores de compras de diciembre que elabora la Oficina nacional de estadística se contrajeron a un ritmo más rápido tanto en el caso de las manufacturas como en el de los servicios, en particular, en este último. Aun así, Pekín anunció una mayor relajación de las restricciones impuestas con motivo de la COVID-19, comprometiéndose al mismo tiempo con el apoyo económico —y quizá una suavización de la regulación de las plataformas de Internet— en la Conferencia central de trabajo económico de diciembre. En Japón, siguieron aumentando las presiones inflacionarias: la tasa de inflación general avanzó hasta el 3,8%, mientras que la inflación del IPC subyacente, que excluye los alimentos frescos y la energía, subió al 2,8%. El Banco de Japón mantuvo sin cambios su tipo oficial principal, en el -0,1%, aunque sorprendentemente ajustó su política sobre el control de la curva de rendimientos: a partir de ahora, el regulador permitirá que la rentabilidad de la deuda pública japonesa a 10 años se mueva 50 pb (frente a los 25 pb anteriores) a cada lado de su objetivo del 0%.

Panorama del mercado (a 30/12/2022 en moneda local)

| Bonos | Rend. | 1 m % | 1 año % |

|---|---|---|---|

| US 10 años | 3,88% | -1,1% | -14,9% |

| UK 10 años | 3,66% | -3,2% | -17,1% |

| Suiza 10 años | 1,62% | -3,7% | -11,5% |

| Alemania 10 años | 2,57% | -4,4% | -18,9% |

| IG mundo (cub. $) | 5,18% | -0,6% | -14,1% |

| HY mundo (cub. $) | 9,42% | 0,0% | -11,0% |

| Índices bursátiles | Nivel | 1 m % | 1 año % |

|---|---|---|---|

| MSCI World($) | 318 | -3,9% | -18,4% |

| S&P 500 | 3.840 | -5,8% | -18,1% |

| MSCI UK | 13.819 | -1,4% | 7,1% |

| SMI | 10.729 | -3,6% | -14,3% |

| Eurostoxx 50 | 3.794 | -4,0% | -8,5% |

| DAX | 13.924 | -3,3% | -12,3% |

| CAC | 6.474 | -3,8% | -6,7% |

| Hang Seng | 19.781 | 6,4% | -12,6% |

| MSCI EM ($) | 486 | -1,4% | -20,1% |

| Divisas (pond. comercio) | 1 m % | 1 año % |

|---|---|---|

| USD | -1,9% | 6,4% |

| EUR | 1,6% | 1,5% |

| JPY | 3,9% | -8,7% |

| GBP | -1,6% | -4,9% |

| CHF | 0,9% | 5,7% |

| CNY | 0,8% | -1,8% |

| Materas primas | Nivel | 1 m % | 1 año % |

|---|---|---|---|

| Oro ($/onza) | 1.824 | 3,1% | -0.3% |

| Brent ($/b) | 85,91 | 0,6% | 10,5% |

| Cubre ($/t) | 8.365 | 1,7% | -14,1% |

Fuente: Bloomberg, Rothschild & Co.

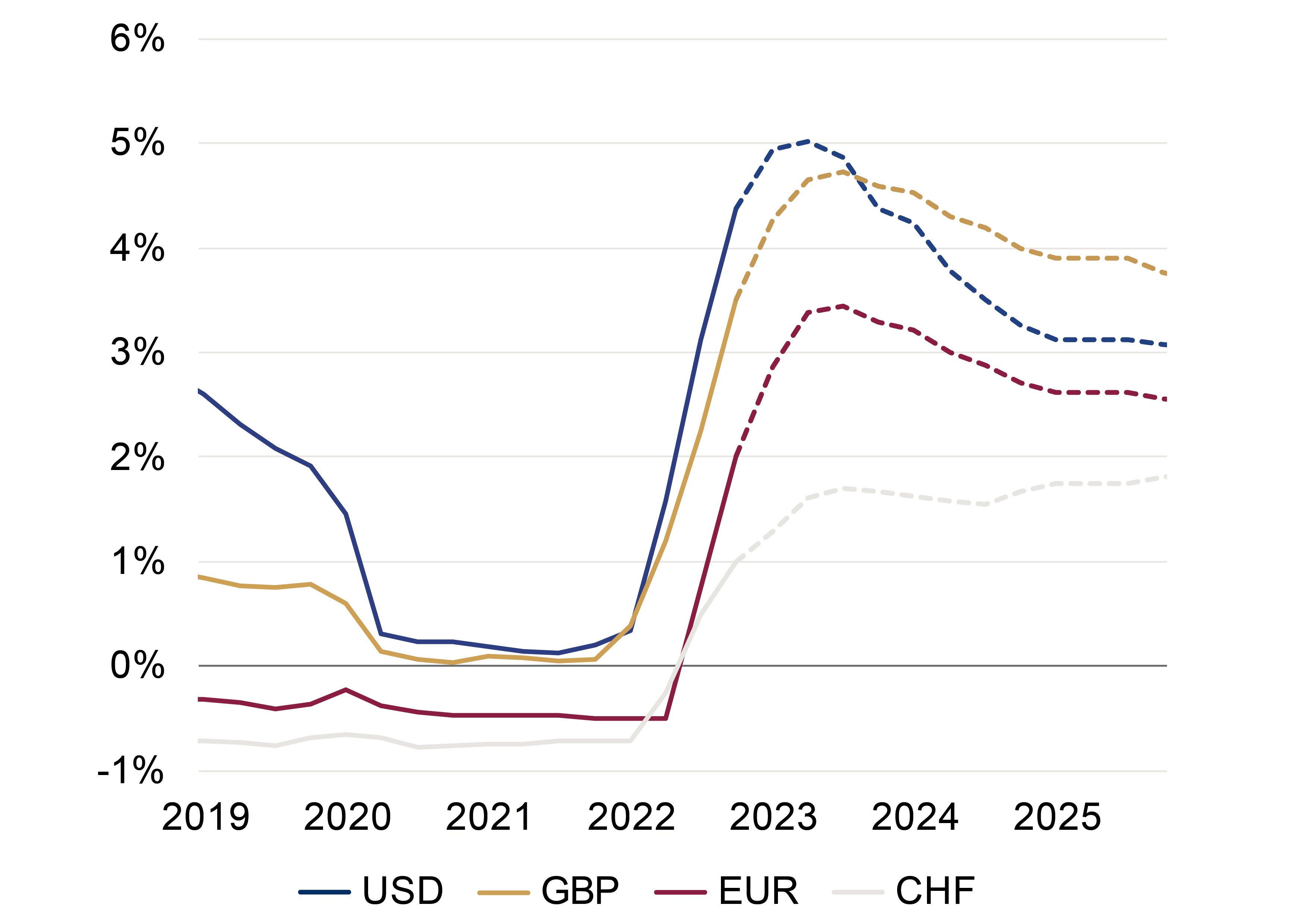

Expectativas sobre los tipos oficiales

Tipos efectivos e implícitos de mercado (OIS, %)

Fuente: Rothschild & Co, Bloomberg, 01.01.2019 - 31.12.2025

Fuente: Rothschild & Co, Bloomberg, 01.01.2019 - 31.12.2025

Leer más articulos

-

Rothschild & Co impulsa su crecimiento en España con la incorporación de Álvaro Santos en el área de Wealth Management

Press releases

El nuevo nombramiento refuerza las capacidades locales y supone un paso más en la expansión del negocio de banca privada en España.

-

Geopolitics Blog: Christmas Season: Reasons to be cheerful

Insights

In our latest geopolitical blog, Mark Sedwill, Chair of Geopolitical Advisory at Rothschild & Co offers his reflections on six strategic reasons for Christmas confidence.

-

Five key questions for a carefree retirement

Corporate

Planning for retirement early helps secure your finances and gives you the freedom to enjoy travel, hobbies or family time. These key questions can guide you

-

Growth Equity Update

Insights

This is the latest Growth Equity Update from Patrick Wellington, Vice-Chairman of Equity Advisory. 52% of the $63.4bn raised by the US growth equity market in Q4, up 31% yoy, was for AI companies. Datacentres, defence and crypto made strong showings. In this edition we look at the rise of the prediction marketplaces, Polymarket and Kalshi. Polymarket’s $2bn November raise at an $8bn valuation was up from $1.2bn in January. Kalshi’s valuation was $2bn in June and $11bn in November. We predict what’s ahead for them in 2026.

-

Global Advisory: Rothschild & Co Redburn Review - December 2025

Insights

Rothschild & Co Redburn have shared their final review of 2025, where they discuss all these questions, and more.

-

Building international leaders in the mid-market

Private Assets