Commentaire mensuel des marchés: Décembre 2022

Investment Insights Team, Investment Strategist Team, Wealth Management

Investment Insights Team, Investment Strategist Team, Wealth Management

Résumé : une année agitée qui se termine en baisse

Le mois a été difficile sur les marchés financiers mondiaux : les actions ont baissé de 3,9 % (en USD), tandis que les obligations d’État reculaient de 1,6 % (en USD après couverture de change, bien qu’elles s’inscrivent en légère hausse avant couverture). Les principaux thèmes abordés sont les suivants :

- Les chiffres d’inflation ont continué à ralentir aux États-Unis, tandis que la Fed a relevé ses taux de 50 points de base (pb) ;

- Les banques centrales en Europe ont poursuivi dans la voie du resserrement monétaire ;

- La Chine a assoupli les restrictions liées à la covid, ce qui marque la fin de sa politique « zéro covid ».

L’appétence au risque s’est réduite en décembre malgré des chiffres d’inflation meilleurs que prévu aux États-Unis. Les autorités monétaires ont continué de relever leurs taux directeurs respectifs en conservant un ton agressif. La Russie a montré peu de signes d'une volonté de mettre fin à son offensive en Ukraine, Poutine déclarant qu’il pourrait s’agir d’un « long processus ». En réponse, la Commission européenne a annoncé sa neuvième série de sanctions. Les ministres de l'énergie de l'UE se sont mis d'accord sur un plafonnement du prix du gaz naturel à 180 € par mégawattheure (le prix du marché s'est établi en moyenne à 116 € en décembre, soit bien en dessous de ce seuil). En ce qui concerne les matières premières, le Brent et le WTI sont restés à peu près inchangés à respectivement 86 $ et 80 $ le baril, tandis que l'or gagnait 3,1 % et le cuivre 1,7 %.

États-Unis : chiffres économiques mitigés ; nouvel IPC surprenant ; hausses de taux de la Fed

Les chiffres économiques américains du mois dernier ont été mitigés : les indices PMI S&P Global « flash » se sont de nouveau contractés en décembre, tant pour l'industrie (46,2) que pour les services (44,4). Sur une note plus positive, le marché de l’emploi est resté solide, avec un taux de chômage inchangé en novembre à 3,7 %, ce qui est proche de son plus bas niveau des cinquante dernières années. L’IPC américain a été plus bas que prévu pour le deuxième mois de suite, le taux global baissant à 7,1 % en novembre (contre 7,7 % en octobre, en glissement annuel) et le taux sous-jacent à 6 %. La Fed a poursuivi son cycle de resserrement, mais à un rythme plus lent, en relevant son taux cible de 50 pb à 4,25 - 4,50 %. Le dernier "Dot Plot" reflète une position plus restrictive (par rapport aux projections de septembre) : le taux directeur devrait continuer d’augmenter pour rester au-dessus de 5 % tout au long de 2023. Sur le plan politique, le second tour des élections dans l'État de Géorgie a confirmé la majorité des démocrates au Sénat (les républicains ayant repris le contrôle de la Chambre des Représentants).

Europe : l’inflation se calme ; la BCE, la Banque d’Angleterre et la BNS relèvent leurs taux

Les chiffres économiques de la zone euro ont dans l’ensemble été meilleurs que prévu en décembre : le PMI composite « flash » s’est de nouveau légèrement redressé (tout en restant en zone de contraction), tandis que l’indice Ifo allemand du climat des affaires a augmenté pour le troisième mois de suite. Les chiffres britanniques ont été plus disparates : le PIB mensuel estimé s’est affiché en hausse de 0,5 % en octobre, mais l’indice PMI manufacturier, qui est plus en phase avec l’activité économique récente, a chuté à 45,3 en décembre. L’inflation globale a ralenti en novembre dans la zone euro comme au Royaume-Uni, à respectivement 10,7 % et 10,1 %. La Banque centrale européenne a relevé son taux de dépôt de 50 pb pour le porter à 2 %, tandis que Mme Lagarde, très optimiste, a annoncé une réduction (passive) du bilan à partir de mars 2023. La Banque d'Angleterre et la Banque nationale suisse ont également relevé leurs taux de 50 pb, à respectivement 3,5 % et 1 %.

Reste du monde : allègement des restrictions en Chine ; inflation et décision surprenante de la banque centrale du Japon

L'activité économique est restée atone en Chine : les indices PMI NBS de décembre se sont contractés à un rythme plus rapide dans l’industrie, et encore plus dans les services. Pékin a toutefois annoncé un nouvel allègement des restrictions liées à la covid-19, tout en s'engageant à soutenir l'économie - et à assouplir éventuellement la réglementation relative aux sociétés de plateformes Internet - lors de la Conférence centrale sur l'Économie de décembre. Au Japon, les pressions inflationnistes ont continué de s'intensifier : l’inflation globale a légèrement augmenté à 3,8 %, tandis que l'inflation sous-jacente (hors énergie et produits alimentaires) atteignait 2,8 %. La Banque du Japon a maintenu son principal taux directeur inchangé à -0,1 %, mais elle a ajusté de manière inattendue sa politique de contrôle de la courbe des taux. La fourchette a été élargie à 50 pb (au lieu de 25 pb) autour de l’objectif de rendement de 0 % sur les obligations d'État à 10 ans.

Synthèse des marchés (au 30/12/2022 en monnaie locale)

| Obligations | Rend. | 1 m % | 1 an % |

|---|---|---|---|

| US 10 ans | 3,88% | -1,1% | -14,9% |

| UK 10 ans | 3,66% | -3,2% | -17,1% |

| Suisse 10 ans | 1,62% | -3,7% | -11,5% |

| Allemagne 10 ans | 2,57% | -4,4% | -18,9% |

| IG monde (couv. $) | 5,18% | -0,6% | -14,1% |

| HY monde (couv. $) | 9,42% | 0,0% | -11,0% |

| Indices boursiers | Niveau | 1 m % | 1 an % |

|---|---|---|---|

| MSCI World($) | 318 | -3,9% | -18,4% |

| S&P 500 | 3,840 | -5,8% | -18,1% |

| MSCI UK | 13,819 | -1,4% | 7,1% |

| SMI | 10,729 | -3,6% | -14,3% |

| Eurostoxx 50 | 3,729 | -4,0% | -8,5% |

| DAX | 13,794 | -3,3% | -12,3% |

| CAC | 6,474 | -3,8% | -6,7% |

| Hang Seng | 19,781 | 6,4% | -12,6% |

| MSCI EM ($) | 486 | -1,4% | -20,1% |

| Devises (taux nominal pondéré) | 1 m % | 1 an % |

|---|---|---|

| Dollar américain | -1,9% | 6,4% |

| Euro | 1,6% | 1,5% |

| Yen | 3,9% | -8,7% |

| Livre sterling | -1,6% | -4,9% |

| Franc suisse | 0,9% | 5,7% |

| Yuan chinois | 0,8% | -1,8% |

| Autres | Niveau | 1 m % | 1 an % |

|---|---|---|---|

| Or ($/once) | 1,824 | 3,1% | -0,3% |

| Brent ($/b) | 85,91 | 0,6% | 10,5% |

| Cuivre ($/t) | 8,365 | 1,7% | -14,1% |

Source : Bloomberg, Rothschild & Co.

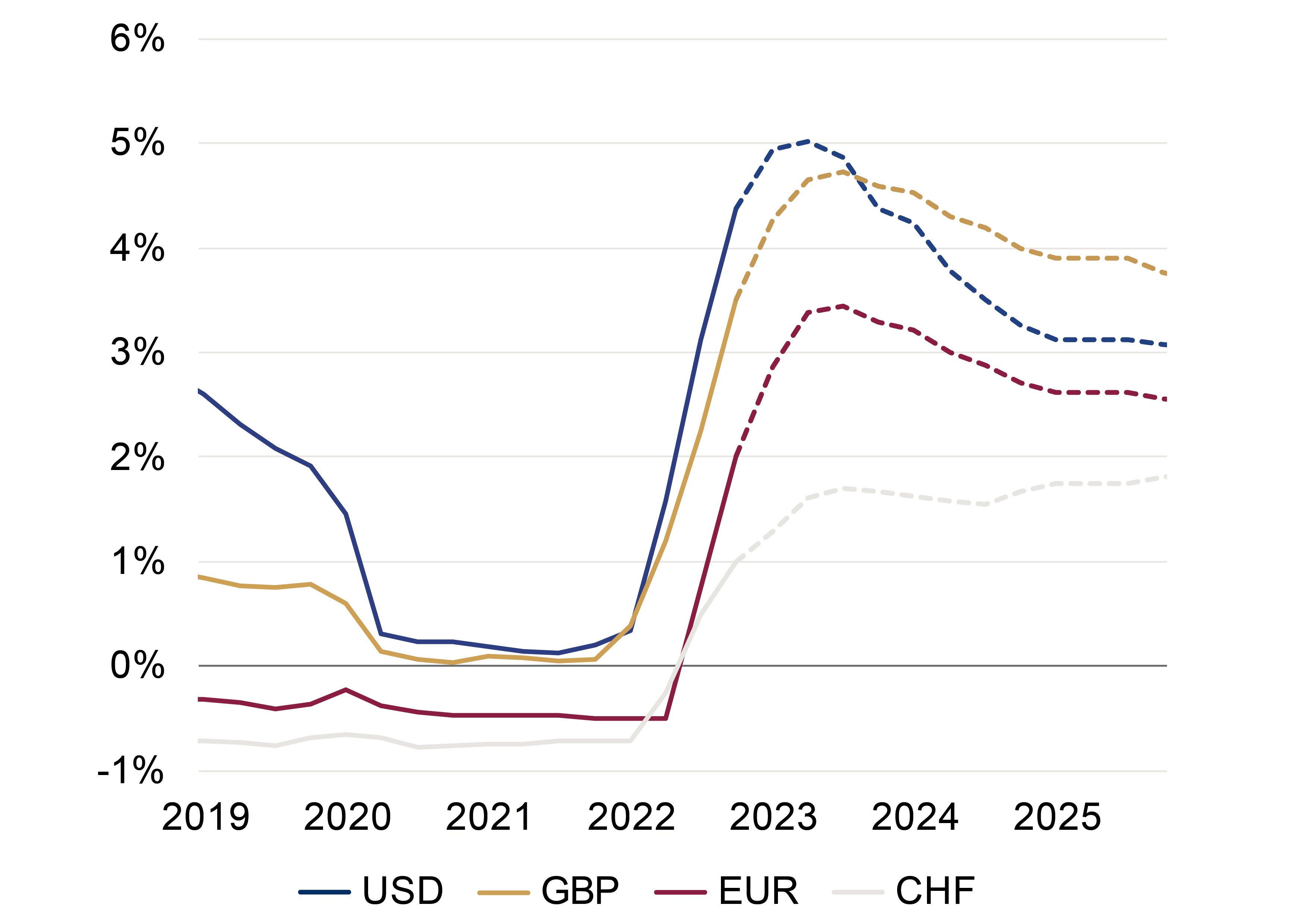

Anticipations de marché relatives aux taux directeurs

Taux effectif et implicite (OIS, %)

Source : Rothschild & Co, Bloomberg, 01.01.2019 - 31.12.2025

Lire d'autres articles

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine