Monatlicher Marktrückblick: Oktober 2022

Investment Insights Team, Investment Strategist Team, Wealth Management

Investment Insights Team, Investment Strategist Team, Wealth Management

Rückblick: Aktienmarkterholung dank höherer Risikobereitschaft

Im Oktober sorgten die Erwartung langsamerer Zinserhöhungen und eine bessere Gewinnsaison für gute Stimmung: Die weltweiten Aktien stiegen um 6,0%, während weltweite Staatsanleihen unverändert blieben (beide in USD). Wichtige Themen waren:

- Die Leitzinsen normalisieren sich, aber die Märkte mäßigen die Zinserwartungen.

- Die Wirtschaft der USA und der Eurozone wuchs im dritten Quartal.

- Chinesische Aktien verlieren wegen des Kongresses der Kommunistischen Partei.

Wachsende Konjunkturbedenken und die Verlangsamung der Zinserhöhungen einiger Zentralbanken - darunter die Bank of Canada und die Reserve Bank of Australia - ließen im Oktober die Erwartung einer weniger restriktiven Geldpolitik aufleben. Die Turbulenzen an den britischen Märkten ließen nach, nachdem die Bank of England notfallmäßig interveniert hatte und die Politik wieder stabiler geworden ist. Die Berichtssaison in den USA verlief bisher positiv, trotz enttäuschender Ergebnisse von Tech-Schwergewichten wie Alphabet, Amazon und Meta. An den Rohstoffmärkten stieg der Brent-Rohölpreis auf 95 USD pro Barrel, unterstützt durch die Entscheidung der OPEC, ihre Fördermenge zu kürzen. Die Erdgaspreise in Europa sind weiter gesunken.

USA: Harte vs. weiche Daten; Inflation sinkt; Midterm Wahlen im Fokus

Die US-Wirtschaft wuchs im dritten Quartal um 0,7% (nicht annualisiert) und erholte sich damit von einer Schrumpfung in der ersten Jahreshälfte. Während der Nettohandel und die Investitionen deutlich zunahmen, sanken die Wohnungsbauinvestitionen angesichts steigender Hypothekenzinsen zum sechsten Mal in Folge. Die jüngsten Wirtschaftsdaten waren uneinheitlich: Die persönlichen Ausgaben stiegen im September um 0,6% gegen-über dem Vormonat, aber der S&P Einkaufsmanagerindex ging auf 47,3 zurück und der ISM Einkaufsmanagerindex der Industrie sank leicht auf 50,2 (von 50,9), was auf eine Wachstumsverlangsamung hindeutet. Die Inflation sank im September auf 8,2% (von 8,3%), die Kerninflationsrate beschleunigte sich jedoch auf 6,6%. In der Politik scheint der Schwung der Demokraten in den Umfragen nachgelassen zu haben, so dass bei den Zwischenwahlen ein Sieg der Republikaner immer wahrscheinlicher erscheint.

Europa: EZB erhöht Zinsen um 0,75%; Inflation springt auf 10,7%

Die Wirtschaft der Eurozone wuchs im 3. Quartal 2022 um 0,2% (2,1% ggü. Vorjahr) und lag damit über den Erwartungen. Jüngere Konjunkturindikatoren wie der Einkaufs-managerindex für das verarbeitende Gewerbe fielen auf 46,6 - der vierte Monat in Folge, in dem der Indikator eine Schrumpfung anzeigt. Unterdessen stieg die jährliche Inflationsrate in der Eurozone im Oktober auf 10,7%. Die EZB hob ihren Einlagensatz im Oktober um 75 Basispunkte auf 1,5% an und signalisierte, dass der Straffungszyklus von der mittelfristigen Rückkehr der Inflation auf das 2%-Ziel abhängen werde. In Italien wurde Georgia Meloni zur Premierministerin einer rechtsgerichteten Regierung ernannt. Im Vereinigten Königreich wählten die Abgeordneten der Konservativen Partei Rishi Sunak zum Premierminister, nachdem Liz Truss ihr Amt niedergelegt hatte.

Übrige Welt: Chinas starker Mann; Wachstums-erholung; BoJ auf Kurs

Chinesische Aktien gaben im vergangenen Monat angesichts der wachsenden Sorge über die zunehmend autokratische Führung Chinas nach. Auch die Stimmung war angesichts der anhaltenden Lockdowns fragil, insbesondere nach dem Bekenntnis zur "Null-Covid" Politik. Die chinesische Wirtschaftsleistung erholte sich im dritten Quartal (+3,9% ggü. Vorquartal). Der Caixin Einkaufsmanagerindex für das verarbeitende Gewerbe stieg auf 49,2, blieb aber im Bereich der Kontraktion. In Japan beließ die BoJ ihre Leitzinsen bei -0,1%, während die Inflationsrate im September bei 3,0% blieb. Die BoJ hat zuletzt mit Yen-Käufen interveniert, um eine Abwertung des Yen zu verhindern.

Wertentwicklung per 31.10.2022 (in lokaler Währung)

| Anleihen | Rendite | 1 Monat | Seit 1.1. |

|---|---|---|---|

| USA 10 Jahre | 4,05% | -1,4% | -16,9% |

| UK 10 Jahre | 3,51% | 4,9% | -16,9% |

| CH 10 Jahre | 1,16% | 0,6% | -8,4% |

| DE 10 Jahre | 2,14% | -0.2% | -16,3% |

| IG global (hdg $) | 5,57% | -0.6% | -17,2% |

| HY global (hdg $) | 10,03% | 2.0% | -14,7% |

| Aktienindizes | Kurs | 1 Monat | Seit 1.1. |

|---|---|---|---|

| MSCI World($) | 307 | 6,0% | -21,1% |

| S&P 500 | 3.872 | 8,1% | -17,7% |

| MSCI UK | 13.086 | 2,8% | 1,5% |

| SMI | 10.828 | 5,5% | -13,5% |

| Eurostoxx 50 | 3.618 | 9,1% | -13,1% |

| DAX | 13.254 | 9,4% | -16,6% |

| CAC | 6.267 | 8,8% | -9,9% |

| Hang Seng | 14.687 | -14,7% | -35,2% |

| MSCI EM ($) | 429 | -3,1% | -29,4% |

| Währungen (handelsgewichtet) | 1 Monat | Seit 1.1. |

|---|---|---|

| US-Dollar | 0,2% | 12,6% |

| Euro | 2,3% | -0,7% |

| Japanischer Yen | -2,0% | -15,1% |

| Britisches Pfund | 3,3% | -3,3% |

| Schweizer Franken | -3,9% | -1,7% |

| Chinesischer Yuan | -2,7% | -5,9% |

| Rohstoffe | Kurs | 1 Monat | Seit 1.1. |

|---|---|---|---|

| Gold ($/Unze) | 1,634 | -1,6% | -10,7% |

| Brent ($/Barrel) | 94,83 | 7,8% | 21,9% |

| Kupfer ($/Tonne) | 7,522 | -2,1% | -22,8% |

Quelle: Bloomberg, Rothschild & Co.

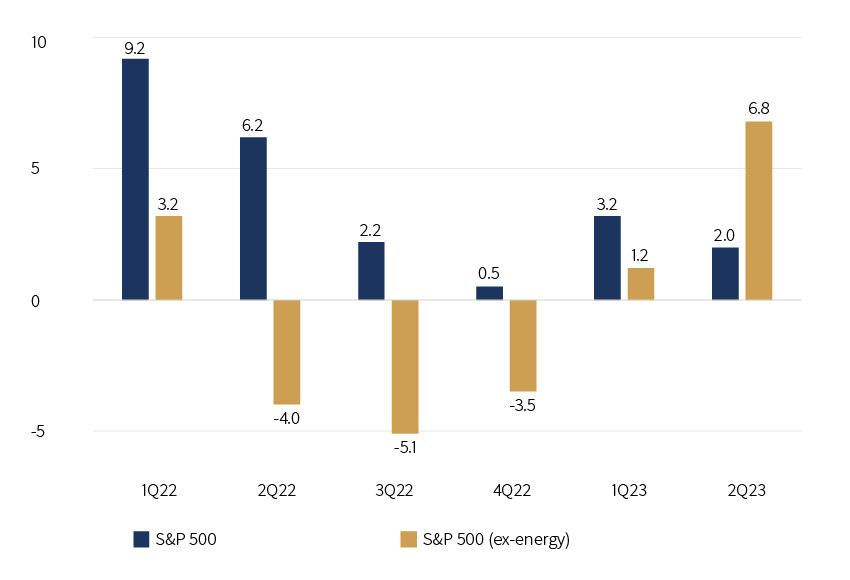

Wachstum der US-Gewinne je Aktie

(S&P 500, in % ggü. Vorjahr, inkl. Schätzung)

Quelle: FactSet, Rothschild & Co., 01.01.2022 – 30.06.2023

Quelle: FactSet, Rothschild & Co., 01.01.2022 – 30.06.2023

Weitere Artikel lesen

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.

-

Juni: Sinkende Energiekosten als Entlastungsfaktor

Märkte & Trends

Die geopolitischen Spannungen rund um den Iran bleiben bestehen, eine erneute Eskalation erscheint derzeit jedoch wenig wahrscheinlich.

-

Gold: ein altes Metall in einer neuen Welt

Mosaique Insights

Nach einer herausfordernden Phase, geprägt von geopolitischen Spannungen, anhaltender Inflation und veränderten Zentralbankpolitiken, ist Gold zuletzt wieder unter Druck geraten. Nachdem das Metall seit Ende 2023 stark zugelegt und mehrfach neue Allzeithochs erreicht hatte, befindet es sich aktuell auf einem Sechsmonatstief.

-

Rothschild & Co erwirbt Marcard, Stein & Co und stärkt Wachstum im deutschen Wealth Management

Actualités

Rothschild & Co hat heute eine Vereinbarung zur Übernahme von 100 Prozent der Anteile an der in Hamburg ansässigen Marcard, Stein & Co unterzeichnet. Diese Transaktion unterstreicht das fortgesetzte Engagement von Rothschild & Co für sein Wealth-Management-Geschäft in Deutschlang, einem für die Gruppe strategisch wichtigen Markt.