Commentaire mensuel des marchés: Octobre 2022

Investment Insights Team, Investment Strategist Team, Wealth Management

Investment Insights Team, Investment Strategist Team, Wealth Management

Résumé : les marchés boursiers rebondissent alors que l'appétit pour le risque s'améliore

En octobre, les attentes d'un ralentissement du rythme de hausse des taux d'intérêt et une saison des bénéfices meilleure que prévue ont stimulé le sentiment de marché : les actions mondiales ont augmenté de 6,0 %, tandis que les obligations d'État mondiales sont restées inchangées (toutes deux en USD). Les principaux thèmes abordés sont les suivants :

- Les taux d'intérêt continuent de se normaliser, mais les marchés modèrent leurs attentes pour l'avenir ;

- Les économies des États-Unis et de la zone euro ont progressé au troisième trimestre, malgré des indicateurs avancés plus faibles ;

- Les actions chinoises ont été secouées par le Congrès du Parti communiste et les nouvelles restrictions liées à la covid.

Les préoccupations cycliques croissantes et le ralentissement du rythme des hausses de taux de certaines banques centrales - notamment la Banque du Canada et la Banque de réserve d'Australie - ont ravivé le discours sur le pivot de la politique monétaire en octobre. Les turbulences sur les marchés britanniques se sont estompées - les gilts et la livre sterling ont rebondi au cours du mois –, à la suite des interventions d'urgence de la Banque d'Angleterre et au retour à une politique budgétaire plus stable. La saison des résultats des entreprises américaines a été positive jusqu'à présent, malgré les résultats décevants des poids lourds de la technologie, notamment Alphabet, Amazon et Meta. Sur les marchés des matières premières, le Brent a augmenté à 95 USD le baril, soutenu par la décision de l'OPEP de réduire sa production. Les prix du gaz naturel en Europe ont continué à baisser.

États-Unis : données dures ou molles ; inflation en baisse ; midterms en ligne de mire

L'économie américaine a connu une croissance de 0,7 % (non annualisée) au troisième trimestre, rebondissant après une contraction au premier semestre de l'année. Alors que le commerce extérieur net et l'investissement non résidentiel ont connu une croissance significative, l'investissement résidentiel s'est effondré pour le sixième trimestre en raison de la flambée des taux hypothécaires. Les dernières données économiques ont été mitigées : les dépenses personnelles ont augmenté de 0,6 % en septembre, mais l'indice PMI composite S&P a baissé à 47,3 et l'indice PMI manufacturier ISM a légèrement baissé à 50,2 (contre 50,9 précédemment), ce qui indique un ralentissement de l'activité au quatrième trimestre. L'inflation globale a ralenti à 8,2 % (en glissement annuel) en septembre (contre 8,3 % en août), mais le taux d'inflation de base s'est accéléré à 6,6 %. Sur le plan politique, l'élan des démocrates dans les sondages semble s'être estompé, et un "balayage" républicain semble de plus en plus probable lors des prochaines élections de mi-mandat.

Europe : la BCE augmente ses taux de 75 points de base ; l'inflation atteint 10,7 %.

L'économie de la zone euro a progressé de 0,2 % au troisième trimestre 2022 (2,1 % en glissement annuel), ce qui est supérieur aux attentes. Parmi les mesures d'activité les plus récentes, l'indice PMI manufacturier de la zone euro est tombé à 46,6, soit le quatrième mois consécutif au cours duquel l'indicateur signale une contraction de l'activité. Dans le même temps, le taux d'inflation annuel de la zone euro a bondi à 10,7 % en octobre, un nouveau sommet pour l'Union européenne, bien qu'une divergence soit apparue au niveau des pays. La BCE a relevé son taux de dépôt de 75 points de base pour le porter à 1,5 % en octobre, et Mme Lagarde a indiqué que le cycle de resserrement serait subordonné au retour de l'inflation à l'objectif de 2 % à moyen terme. En Italie, Georgia Meloni a été nommée Premier ministre d'un gouvernement de droite. Au Royaume-Uni, les députés du Parti conservateur ont élu Rishi Sunak au poste de premier ministre, après l'annulation embarrassante du mini-budget de septembre et le départ de Liz Truss.

Reste du monde : la règle de l'homme unique en Chine ; la croissance rebondit ; la BoJ maintient le cap.

Les actions chinoises ont reculé le mois dernier en raison des inquiétudes croissantes concernant le leadership de plus en plus autocratique de la Chine ; le sentiment du marché était également fragile face aux perturbations liées au virus, en particulier après que Pékin a réitéré son engagement en faveur de la politique "zéro covid". La production économique s'est redressée au troisième trimestre (+3,9 % t/t) après sa contraction au deuxième trimestre. Le dernier indice PMI manufacturier Caixin a augmenté à 49,2 mais est resté en territoire de contraction. Au Japon, la BoJ a maintenu ses intérêts à -0,1 %, tandis que le taux d'inflation est resté à 3,0 % (y/y) en septembre. La BoJ mène des interventions d'achat de yens depuis septembre pour empêcher une forte baisse du yen par rapport au dollar américain.

Synthèse des marchés (au 31/10/2022 en monnaie locale)

| Obligations | Rend. | 1 m % | 1 an % |

|---|---|---|---|

| US 10 ans | 4.05% | -1.4% | -16.9% |

| UK 10 ans | 3.51% | 4.9% | -16.9% |

| Suisse 10 ans | 1.16% | 0.6% | -8.4% |

| Allemagne 10 ans | 2.14% | -0.2% | -16.3% |

| IG monde (couv. $) | 5.57% | -0.6% | -17.2% |

| HY monde (couv. $) | 10.03% | 2.0% | -14.7% |

| Indices boursiers | Niveau | 1 m % | 1 an % |

|---|---|---|---|

| MSCI World($) | 307 | 6.0% | -21.1% |

| S&P 500 | 3,872 | 8.1% | -17.7% |

| MSCI UK | 13,086 | 2.8% | 1.5% |

| SMI | 10,828 | 5.5% | -13.5% |

| Eurostoxx 50 | 3,618 | 9.1% | -13.1% |

| DAX | 13,254 | 9.4% | -16.6% |

| CAC | 6,267 | 8.8% | -9.9% |

| Hang Seng | 14,687 | -14.7% | -35.2% |

| MSCI EM ($) | 429 | -3.1% | -29.4% |

| Devises (taux nominal pondéré) | 1 m % | 1 an % |

|---|---|---|

| Dollar américain | 0.2% | 12.6% |

| Euro | 2.3% | -0.7% |

| Yen | -2.0% | -15.1% |

| Livre sterling | 3.3% | -3.3% |

| Franc suisse | -3.9% | -1.7% |

| Yuan chinois | -2.7% | -5.9% |

| Autres | Niveau | 1 m % | 1 an % |

|---|---|---|---|

| Or ($/once) | 1,634 | -1.6% | -10.7% |

| Brent ($/b) | 94.83 | -7.8% | 21.9% |

| Cuivre ($/t) | 7,522 | -2.1% | -22.8% |

Source : Bloomberg, Rothschild & Co.

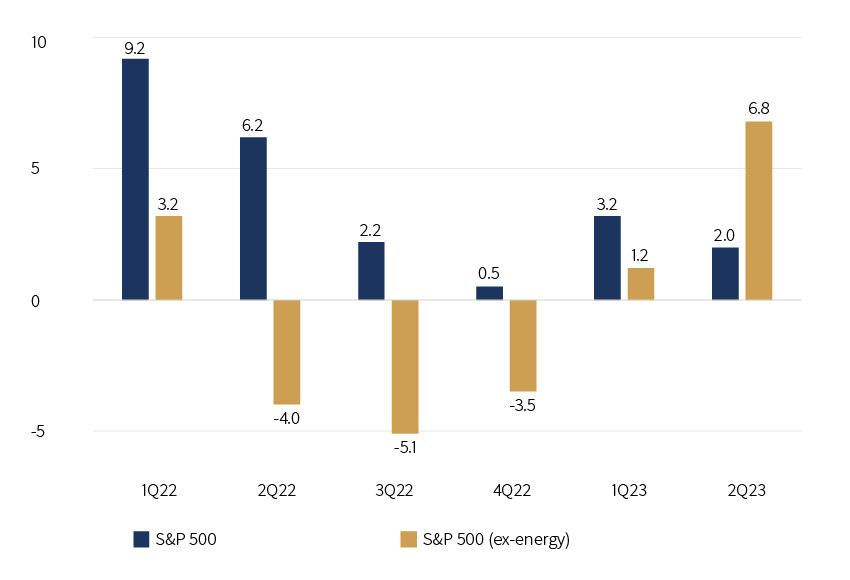

Croissance du BPA américain : rapporté et estimé

(S&P 500, en glissement annuel en %)

Source : FactSet, Rothschild & Co., 01.01.2021 – 30.06.2023