Comentario mensual de mercado: Octubre 2022

Investment Insights Team, Investment Strategist Team, Wealth Management

Investment Insights Team, Investment Strategist Team, Wealth Management

Resumen: Otro mes difícil para las acciones y los bonos

En septiembre, la preocupación por una recesión mundial y el endurecimiento monetario afectaron duramente a los mercados de capitales: la renta variable mundial cayó un 9,6%, mientras que la deuda pública mundial descendió un 4,7% (ambos en términos de USD, sin cobertura). Los temas clave fueron:

-

- La Fed y el BCE continuaron su ciclo de endurecimiento;

- Los riesgos de recesión siguieron aumentando en Europa;

- Ruptura de las divisas mundiales y agitación de la deuda pública británica.

Las acciones y los bonos volvieron a estar bajo presión, ya que los tipos de interés y las perspectivas económicas siguen estando en el punto de mira. La preocupación por la vulnerabilidad de las infraestructuras energéticas europeas se acentuó debido a un presunto sabotaje de los gasoductos rusos. En los mercados de materias primas, los futuros del crudo Brent cotizaban por debajo de los 88 dólares por barril (con una caída de más del 20% este trimestre) y los precios del gas natural (contratos de futuros en el Reino Unido y la UE) se han reducido a más de la mitad desde su máximo de agosto. El oro se estabilizó en torno a los 1.661 USD (aproximadamente un 20% por debajo del máximo de este año), lastrado por la persistente fortaleza del dólar y el aumento de los rendimientos reales.

Estados Unidos: La Fed vuelve a subir 75 puntos básicos; crecimiento mixto; fortaleza del dólar

La Reserva Federal continuó con su ciclo de subidas, elevando su principal tipo de interés en otros 75 puntos básicos, hasta el rango del 3%-3,25%, lo que llevó los costes de los préstamos a su nivel más alto desde 2008. Mientras tanto, aunque la inflación general se redujo, la tasa anual subyacente se aceleró hasta el 6,3% en agosto de 2022. La actividad fue negativa: El PMI manufacturero del ISM cayó inesperadamente a 50,9 en septiembre de 2022, lo que apunta al menor crecimiento de la actividad fabril desde las contracciones de 2020, y los nuevos pedidos disminuyeron un 0,2% intermensual en agosto de 2022. La rigidez del mercado laboral continuó con un nuevo retroceso de las solicitudes iniciales de subsidio de desempleo. El índice del dólar subió hasta un máximo de dos décadas de 114,8 (antes de recortar algunas ganancias a finales de mes).

Europa: La inflación aún no ha tocado techo; el BCE sube 75 puntos básicos; el Banco de Inglaterra interviene

La tasa de inflación anual de la zona euro saltó al 10% en septiembre de 2022, alcanzando los dos dígitos por primera vez. El índice PMI compuesto de la zona euro de S&P Global Flash cayó a 48,2 en septiembre de 2022, lo que sugiere que el impulso de la actividad sigue disminuyendo. El BCE subió los tipos de interés en 75 puntos básicos en su reunión de septiembre de 2022 y sugirió movimientos similares en el futuro. En los mercados de divisas, el euro cayó brevemente a su nivel más bajo (frente al dólar) en 20 años, mientras que la libra esterlina se desplomó hasta un mínimo histórico de 1,03 antes de recuperarse parcialmente. Los planes de gasto sin financiación del nuevo gobierno del Reino Unido obligaron al Banco de Inglaterra a tomar medidas de emergencia para evitar que surgiera un riesgo sistémico en el sector de las pensiones británico. El programa de compra de bonos de 65.000 millones de libras esterlinas del Banco alivió las turbulencias en el mercado de bonos, y los rendimientos se redujeron. En las elecciones italianas, una coalición de extrema derecha liderada por los archiconservadores Hermanos Meloni obtuvo una victoria decisiva.

Resto del mundo: La renta variable china se debilita; el renminbi cae; la inflación japonesa

Las acciones chinas cayeron a sus niveles más bajos en casi cinco meses, mientras que el renminbi cayó temporalmente al nivel más bajo desde 2008, ya que los responsables políticos no están dispuestos a apoyar la moneda. El PMI manufacturero general de China Caixin cayó a 48,1 en septiembre de 2022 en medio del impacto de los controles del COVID. Por otra parte, la tasa de inflación anual en Japón subió al 3,0% en agosto de 2022 (el nivel más alto desde septiembre de 2014) y el Banco de Japón mantuvo su tipo de interés clave a corto plazo en el -0,1% durante su reunión de septiembre. El yen japonés se debilitó más allá de los 144 por dólar, dirigiéndose de nuevo a sus niveles más bajos en 24 años, pero fue interrumpido por la decisión del banco central de intervenir y apoyar la moneda.

Panorama del mercado (a 31/10/2022 en moneda local)

| Bonos | Rend. | 1 m % | 1 año % |

|---|---|---|---|

| US 10 años | 4.05% | -1.4% | -16.9% |

| UK 10 años | 3.51% | 4.9% | -16.9% |

| Suiza 10 años | 1.16% | 0.6% | -8.4% |

| Alemania 10 años | 2.14% | -0.2% | -16.3% |

| IG mundo (cub. $) | 5.57% | -0.6% | -17.2% |

| HY mundo (cub. $) | 10.03% | 2.0% | -14.7% |

| Índices bursátiles | Nivel | 1 m % | 1 año % |

|---|---|---|---|

| MSCI World($) | 307 | 6.0% | -21.1% |

| S&P 500 | 3,872 | 8.1% | -17.7% |

| MSCI UK | 13,086 | 2.8% | 1.5% |

| SMI | 10,828 | 5.5% | -13.5% |

| Eurostoxx 50 | 3,618 | 9.1% | -13.1% |

| DAX | 13,254 | 9.4% | -16.6% |

| CAC | 6,267 | 8.8% | -9.9% |

| Hang Seng | 14,687 | -14.7% | -35.2% |

| MSCI EM ($) | 429 | -3.1% | -29.4% |

| Monedas (tipo nominal ponderado) | 1 m % | 1 año % |

|---|---|---|

| Dólar americano | 0.2% | 12.6% |

| Euro | 2.3% | -0.7% |

| Yen | -2.0% | -15.1% |

| Libra esterlina | 3.3% | -3.3% |

| Franco suizo | -3.9% | -1.7% |

| Yuan chino | -2.7% | -5.9% |

| Otros | Nivel | 1 m % | 1 año % |

|---|---|---|---|

| Oro ($/onza) | 1,634 | -1.6% | -10.7% |

| Brent ($/b) | 94.83 | 7.8% | 21.9% |

| Cubre ($/t) | 7,522 | -2.1% | -22.8% |

Fuente: Bloomberg, Rothschild & Co.

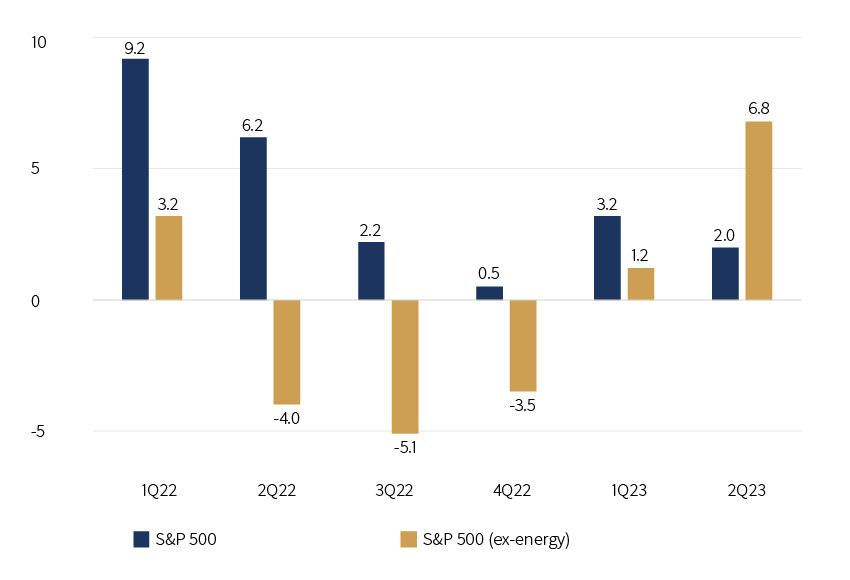

Crecimiento del BPA en EE.UU.: declarado y estimado

(S&P 500, interanual en %)

Fuente: FactSet, Rothschild & Co., 01.01.2021 – 30.06.2023

Leer más articulos

-

Rothschild & Co impulsa su crecimiento en España con la incorporación de Álvaro Santos en el área de Wealth Management

Press releases

El nuevo nombramiento refuerza las capacidades locales y supone un paso más en la expansión del negocio de banca privada en España.

-

Geopolitics Blog: Christmas Season: Reasons to be cheerful

Insights

In our latest geopolitical blog, Mark Sedwill, Chair of Geopolitical Advisory at Rothschild & Co offers his reflections on six strategic reasons for Christmas confidence.

-

Five key questions for a carefree retirement

Corporate

Planning for retirement early helps secure your finances and gives you the freedom to enjoy travel, hobbies or family time. These key questions can guide you

-

Growth Equity Update

Insights

This is the latest Growth Equity Update from Patrick Wellington, Vice-Chairman of Equity Advisory. 52% of the $63.4bn raised by the US growth equity market in Q4, up 31% yoy, was for AI companies. Datacentres, defence and crypto made strong showings. In this edition we look at the rise of the prediction marketplaces, Polymarket and Kalshi. Polymarket’s $2bn November raise at an $8bn valuation was up from $1.2bn in January. Kalshi’s valuation was $2bn in June and $11bn in November. We predict what’s ahead for them in 2026.

-

Global Advisory: Rothschild & Co Redburn Review - December 2025

Insights

Rothschild & Co Redburn have shared their final review of 2025, where they discuss all these questions, and more.

-

Building international leaders in the mid-market

Private Assets