Monatlicher Marktrückblick: Juni 2022

Investment Insights Team, Investment Strategist Team, Wealth Management

Investment Insights Team, Investment Strategist Team, Wealth Management

Rückblick: Ein weiterer schwieriger Monat für Aktien und Anleihen

Die Kapitalmärkte hatten im Juni zu kämpfen: Globale Aktien fielen um 8,4% und erreichten Mitte des Monats kurzzeitig ein neues Jahrestief, während weltweite Staatsanleihen um 3,4% (jeweils in US-Dollar) nachgaben. Wichtige Themen waren:

- Die Konjunktur verlangsamt sich: Zunehmend ist die Rede von einer Rezession.

- Die Inflationsraten erreichten Höchststände: Die Zentralbanken wurden restriktiver.

- Vergleichsweise feste chinesischen Märkte nach dem Ende von Corona-Lockdowns.

Im Juni blieb die Volatilität an den Aktien- und Anleihemärkten hoch, da neben anhaltenden Inflationsrisiken auch die globalen Wachstumssorgen zunahmen. Die Leitzinsen wurden angehoben und die Zentralbanken sind noch restriktiver geworden. Die geopoli-tischen Spannungen blieben angesichts des anhaltenden Ukraine-Krieges hoch: Die NATO erhöhte die Zahl der Truppen in "hoher Alarmbereitschaft", während die Türkei ihren Widerstand gegen einen Beitritt Finnlands und Schwedens aufgab. Die Rohstoffpreise gaben in diesem Monat nach: Die Rohölsorte Brent fiel um 6,5% auf 115 $/Fass, und die Industriemetalle verloren an Wert - Kupfer beispielsweise über 12%.

USA: Fed-Zinserhöhung um 0,75%; Wachstumsdaten uneinheitlich

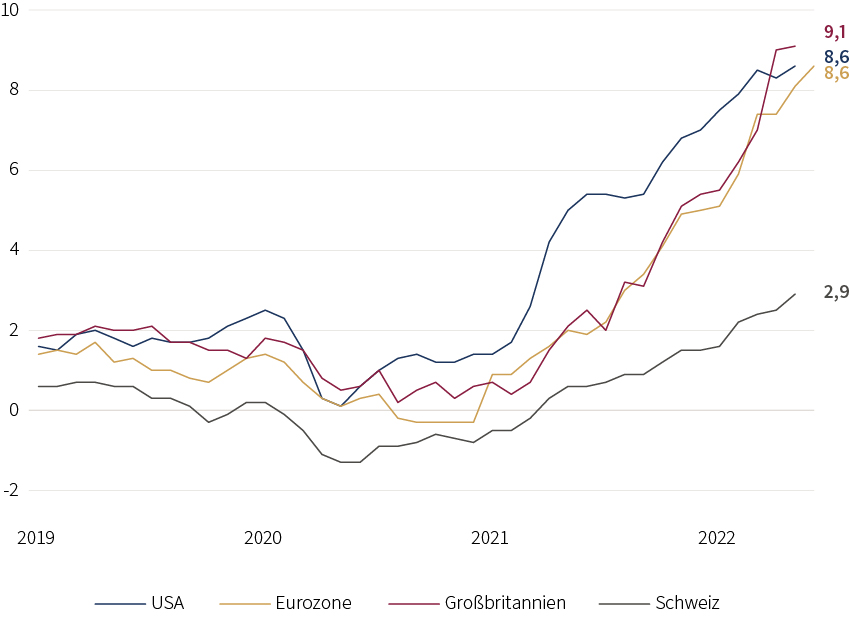

Die Rendite 10-jähriger US-Staatsanleihen überschritt im Juni fast die 3,5%-Marke, bevor sie sich wieder der 3%-Marke näherte. Auch die implizite Volatilität erreichte kurzzeitig den höchsten Stand seit dem Beginn der Pandemie. Die Gesamtinflationsrate stieg im Mai unerwartet auf ein Neues 40-Jahreshoch von 8,6%. Die Arbeitslosenquote lag unverändert bei 3,6%, während der von der Atlanta Fed ermittelte Medianlohn um 6,1% anstieg. Wie erwartet hob die Fed ihren Leitzins um 0,75% auf 1,50-1,75% an. In ihrer jüngsten Prognose stieg der Medianwert für die Leitzinsen auf 3,375% für dieses Jahr und auf 3,75% für 2023. Die Konjunkturdaten waren gemischt: Der ISM Einkaufsmanagerindex sank im Juni auf 53,0 (Wachstum mit geringerem Tempo), aber die Auftragseingänge gingen zum ersten Mal seit zwei Jahren zurück.

Europa: Rekordinflation; neue EZB-Maßnahmen; SNB Überraschung

Die Inflationsrate in der Eurozone stieg im Juni auf einen neuen Höchststand von 8,6%. Europäische Staatsanleihen waren volatil. Die Rendite 10-jähriger italienischer Staats-anleihen überschritt kurzzeitig die 4%-Marke, während der Zinsaufschlag gegenüber 10-jährigen Bundesanleihen fast 2,5% erreichte - der höchste Aufschlag seit Mai 2020. Die EZB kündigte ihre erste Zinserhöhung für Juli an. Außerdem stellte sie ihr neues Instrument vor, das die Ausweitung der Risikoaufschläge verringern soll. Im Vereinigten Königreich stieg die Inflation auf 9,1% und die Bank of England hob ihren Leitzins auf 1,25% an. Die Schweizerische Nationalbank überraschte die Märkte mit einer Zinsan-hebung um 0,5% auf -0,25%. Die Einkaufsmanagerindizes des Verarbeitenden Gewerbes gaben in UK und der Eurozone nach, blieben jedoch expansiv.

Übrige Welt: Wiedereröffnung in China; Yen fällt auf 24-Jahres-Tief

Chinesische Aktien schnitten besser ab als andere regionale Aktienmärkte. Die NBS-Einkaufsmanagerindizes für Juni kehrten zum ersten Mal seit Februar in den Wachstums-bereich zurück. Insbesondere der Dienstleistungssektor erholte sich deutlich, da die Covid-Beschränkungen in einigen Städten gelockert wurden. Der japanische Yen war gegenüber dem US-Dollar so schwach wie seit über 20 Jahren nicht mehr - die Bank of Japan widersetzt sich weiterhin dem Trend des Straffungszyklus. Die Industrieproduktion ging im Mai um über 7% zurück und lag damit etwa 10% unter Vor-Corona-Niveau.

Wertentwicklung per 30.06.2022 (in lokaler Währung)

| Anleihen | Rendite | 1 Monat | Seit 1.1. |

|---|---|---|---|

| USA 10 Jahre | 3,02% | -1,0% | -10,8% |

| UK 10 Jahre | 2,23% | -1,0% | -8,5% |

| CH 10 Jahre | 1,07% | -1,0% | -7,6% |

| DE 10 Jahre | 1,33% | -1,8% | -11,4% |

| IG global (hdg $) | 4,34% | -2,7% | -13,0% |

| HY global (hdg $) | 9,48% | -7,0% | -15,2% |

| Aktienindizes | Kurs | 1 Monat | Seit 1.1. |

|---|---|---|---|

| MSCI World($) | 311 | -8,4% | -20,2% |

| S&P 500 | 3.785 | -8,3% | -20,0% |

| MSCI UK | 13.112 | -5,2% | 1,7% |

| SMI | 10.741 | -7,5% | -14,3% |

| Eurostoxx 50 | 3.455 | -8,7% | -17,4% |

| DAX | 12.784 | -11,2% | -19,5% |

| CAC | 5.923 | -8,2% | -15,0% |

| Hang Seng | 21.860 | 3,0% | -4,8% |

| MSCI EM ($) | 501 | -6,6% | -17,6% |

| Währungen (handelsgewichtet) | 1 Monat | Seit 1.1. |

|---|---|---|

| US Dollar | 2,3% | 5,7% |

| Euro | -1,0% | -2,0% |

| Japanischer Yen | -4,0% | -12,4% |

| Britisches Pfund | -1,6% | -3,8% |

| Schweizer Franken | 2,6% | 2,5% |

| Chinesischer Yuan | 2,0% | 1,2% |

| Rohstoffe | Kurs | 1 Monat | Seit 1.1. |

|---|---|---|---|

| Gold ($/Onze) | 1,807 | -1.6% | -1.2% |

| Brent ($/Barrel | 114.81 | -6.5% | 47.6% |

| Kupfer ($/Tonne) | 8,254 | -12.6% | -15.3% |

Quelle: Bloomberg, Rothschild & Co.

Inflationsrate (gegenüber Vorjahr in %)

Quelle: Bloomberg, Rothschild & Co., 1.1.2019 – 30.6.2022

Zugehörige Dateien

Laden Sie das vollständige PDF (197 KB) Monatlicher Marktrückblick-Juni

Read more articles

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.

-

Juni: Sinkende Energiekosten als Entlastungsfaktor

Märkte & Trends

Die geopolitischen Spannungen rund um den Iran bleiben bestehen, eine erneute Eskalation erscheint derzeit jedoch wenig wahrscheinlich.

-

Gold: ein altes Metall in einer neuen Welt

Mosaique Insights

Nach einer herausfordernden Phase, geprägt von geopolitischen Spannungen, anhaltender Inflation und veränderten Zentralbankpolitiken, ist Gold zuletzt wieder unter Druck geraten. Nachdem das Metall seit Ende 2023 stark zugelegt und mehrfach neue Allzeithochs erreicht hatte, befindet es sich aktuell auf einem Sechsmonatstief.

-

Rothschild & Co erwirbt Marcard, Stein & Co und stärkt Wachstum im deutschen Wealth Management

Actualités

Rothschild & Co hat heute eine Vereinbarung zur Übernahme von 100 Prozent der Anteile an der in Hamburg ansässigen Marcard, Stein & Co unterzeichnet. Diese Transaktion unterstreicht das fortgesetzte Engagement von Rothschild & Co für sein Wealth-Management-Geschäft in Deutschlang, einem für die Gruppe strategisch wichtigen Markt.