Commentaire mensuel des marchés: Juin 2022

Investment Insights Team, Investment Strategist Team, Wealth Management

Investment Insights Team, Investment Strategist Team, Wealth Management

Résumé : encore un mois difficile pour les actions et les obligations.

Les marchés de capitaux ont connu des difficultés en juin : les actions mondiales ont chuté de 8,4 % (en USD), touchant brièvement un nouveau plancher depuis le début de l'année en milieu de mois, tandis que les obligations d'État mondiales ont reculé de 3,4 % (en USD, sans couverture). Les principaux thèmes abordés sont les suivants :

- La dynamique de l'activité s'est ralentie et on parle de plus en plus de récession ;

- Les taux d'inflation ont fait de faux sommets et les responsables des banques centrales sont devenus plus belliqueux ;

- Les marchés chinois ont surperformé, après la fin des principaux blocages liés à la covid-19.

La volatilité est restée élevée sur les actions et les obligations en raison des inquiétudes grandissantes concernant la croissance mondiale et des risques d'inflation persistants. Les taux directeurs ont continué de grimper alors que les banques centrales ont adopté un discours encore plus belliqueux. Les tensions géopolitiques sont restées vives, la guerre en Ukraine se poursuivant, l'OTAN a augmenté le nombre de ses troupes en état d'alerte, tandis que la Turquie a abandonné son opposition à l'adhésion de la Finlande et de la Suède à l'organisation. Sur les autres marchés, les matières premières ont reculé ce mois-ci : le brent a chuté de 6,5 % à 115 $/bl, et les prix des métaux industriels ont baissé - le cuivre, par exemple, a perdu plus de 12 % en juin. La déroute des crypto-actifs s'est également poursuivie, le bitcoin passant sous la barre des 20 000 USD.

États-Unis : surprise de l'inflation ; hausse de 75 points de base de la Fed ; données de croissance mitigées.

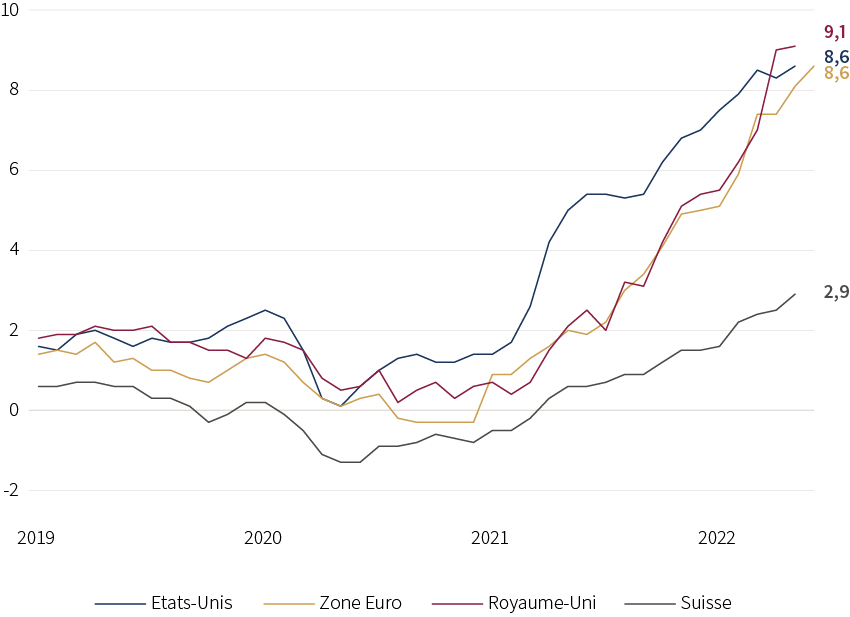

Le rendement de référence du Trésor à 10 ans a presque franchi la barre des 3,5 % en juin, avant de se rapprocher des 3 %. La volatilité implicite du marché obligataire a été élevée : l'indice MOVE a brièvement atteint son niveau le plus élevé depuis le début de la crise liée à la pandémie. Le taux d'inflation global a augmenté de manière inattendue pour atteindre un nouveau sommet en 40 ans de 8,6 % (en glissement annuel) en mai, en raison d'une nouvelle accélération des prix de l'énergie et des denrées alimentaires. Le taux de chômage est resté inchangé à 3,6 %, tandis que l'indicateur du salaire médian de la Fed d'Atlanta a légèrement augmenté à 6,1 %. Comme prévu, la Fed a relevé son principal taux directeur de 75 points de base pour le porter à 1,50-1,75 %, un nouveau resserrement étant attendu cette année. Dans son dernier résumé des projections économiques, le point médian est passé à 3,375 % pour cette année et à 3,75 % pour 2023. L'activité semble mitigée : l'indice ISM est tombé à 53,0 en juin (une expansion à un rythme plus lent), mais les nouvelles commandes se sont contractées pour la première fois en deux ans.

Europe : l'inflation atteint un niveau record ; le nouvel outil de la BCE ; la surprise de la BNS !

Le taux d'inflation annuel dans la zone euro a atteint un nouveau sommet de 8,6 % en juin. Les obligations de la zone euro ont également été volatiles. Le rendement du BTP italien de référence à 10 ans a brièvement franchi la barre des 4 %, tandis que l'écart par rapport au rendement du bund allemand à 10 ans a presque atteint 250 pdb, soit le plus haut niveau depuis mai 2020. La BCE a signalé que sa première hausse de taux interviendrait en juillet, suivie d'une hausse potentiellement plus importante en septembre. Elle a également dévoilé son nouvel outil anti-fragmentation, conçu pour atténuer l'élargissement des écarts de taux dans les pays périphériques. Au Royaume-Uni, l'inflation globale a grimpé à 9,1 % (en glissement annuel) et la BoE a relevé son taux directeur à 1,25 %. Par ailleurs, la BNS a surpris les marchés en relevant son taux directeur de 50 points de base à -0,25 %, ce qui a entraîné une appréciation du franc suisse. En ce qui concerne l'activité, les indices PMI manufacturiers ont continué de s'affaiblir au Royaume-Uni et dans la zone euro, mais sont restés expansifs.

Reste du monde : l'économie chinoise rouvre ses portes ; le yen tombe à son plus bas niveau en 24 ans.

Les actions chinoises ont surperformé les autres indices de référence régionaux. Les indices PMI NBS de juin sont revenus en territoire d'expansion, pour la première fois depuis février. L'indice PMI des services, en particulier, s'est fortement redressé avec l'assouplissement des restrictions covid-19 dans certaines villes. Le yen japonais n'a jamais été aussi faible par rapport au dollar américain depuis plus de 20 ans - la Banque du Japon a continué à s'écarter de la tendance du cycle de resserrement, dans un contexte d'inflation modérée et de faible demande intérieure. La production industrielle a chuté de plus de 7 % sur une base mensuelle en mai, soit environ 10 % en dessous de son niveau pré-pandémique.

Synthèse des marchés (au 30/06/2022 en monnaie locale)

| Obligations | Rend. | 1 m % | 1 an % |

|---|---|---|---|

| US 10 ans | 3.02% | -1.0% | -10.8% |

| UK 10 ans | 2.23% | -1.0% | -8.5% |

| Suisse 10 ans | 1.07% | -1.0% | -7.6% |

| Allemagne 10 ans | 1.33% | -1.8% | -11.4% |

| IG monde (couv. $) | 4.34% | -2.7% | -13.0% |

| HY monde (couv. $) | 9.48% | -7.0% | -15.2% |

| Indices boursiers | Niveau | 1 m % | 1 an % |

|---|---|---|---|

| MSCI World($) | 311 | -8.4% | -20.2% |

| S&P 500 | 3,785 | -8.3% | -20.0% |

| MSCI UK | 13,112 | -5.2% | 1.7% |

| SMI | 10,741 | -7.5% | -14.3% |

| Eurostoxx 50 | 3,455 | -8.7% | -17.4% |

| DAX | 12,784 | -11.2% | -19.5% |

| CAC | 5,923 | -8.2% | -15.0% |

| Hang Seng | 21,860 | 3.0% | -4.8% |

| MSCI EM ($) | 501 | -6.6% | -17.6% |

| Devises (taux nominal pondéré) | 1 m % | 1 an % |

|---|---|---|

| Dollar américain | 2.3% | 5.7% |

| Euro | -1.0% | -2.0% |

| Yen | -4.0% | -12.4% |

| Livre sterling | -1.6% | -3.8% |

| Franc suisse | 2.6% | 2.5% |

| Yuan chinois | 2.0% | 1.2% |

| Autres | Niveau | 1 m % | 1 an % |

|---|---|---|---|

| Or ($/once) | 1,807 | -1.6% | -1.2% |

| Brent ($/b) | 114.81 | -6.5% | 47.6% |

| Cuivre ($/t) | 8,254 | -12.6% | -15.3% |

Source : Bloomberg, Rothschild & Co.

Taux d'inflation globaux (en glissement annuel)

Source : Bloomberg, Rothschild & Co., 1.1.2019 – 30.6.2022

Fichiers

Télécharger le Commentaire mensuel des marchés (PDF)