Comentario mensual de mercado: Junio 2022

Investment Insights Team, Investment Strategist Team, Wealth Management

Investment Insights Team, Investment Strategist Team, Wealth Management

Resumen: Otro mes difícil para las acciones y los bonos

Los mercados de capitales sufrieron en junio: la renta variable mundial cayó un 8,4% (en dólares), tocando brevemente un nuevo mínimo en lo que va de año a mediados de mes, junto con la deuda pública mundial, que bajó un 3,4% (en dólares, sin cobertura). Los temas clave fueron los siguientes:

- El impulso de la actividad se ralentizo, y cada vez se habla más de recesión;

- Las tasas de inflación hicieron falsas picos y los responsables políticos se volvieron más agresivos en referencia a las posibles subidas de tipos;

- Los mercados chinos obtuvieron resultados superiores, tras el fin de los principales cierres de Covid-19.

La volatilidad siguió siendo elevada en las acciones y los bonos, ya que aumentó la preocupación por el crecimiento mundial, junto con los riesgos de inflación. Los tipos de interés siguieron subiendo, ya que la retórica de los bancos centrales se volvió aún más agresiva. Las tensiones geopolíticas siguieron siendo elevadas al continuar la guerra en Ucrania; la OTAN aumentó el número de tropas en "alerta máxima", mientras que Turquía abandonó su oposición a que Finlandia y Suecia se unieran a la organización. En otros mercados, las materias primas retrocedieron este mes: El crudo Brent cayó un 6,5%, hasta los 115 $/bl, y los precios de los metales industriales bajaron: el cobre, por ejemplo, descendió más de un 12% en junio. También continuó la caída de las criptomonedas, ya que el bitcoin cayó por debajo de los 20.000 dólares.

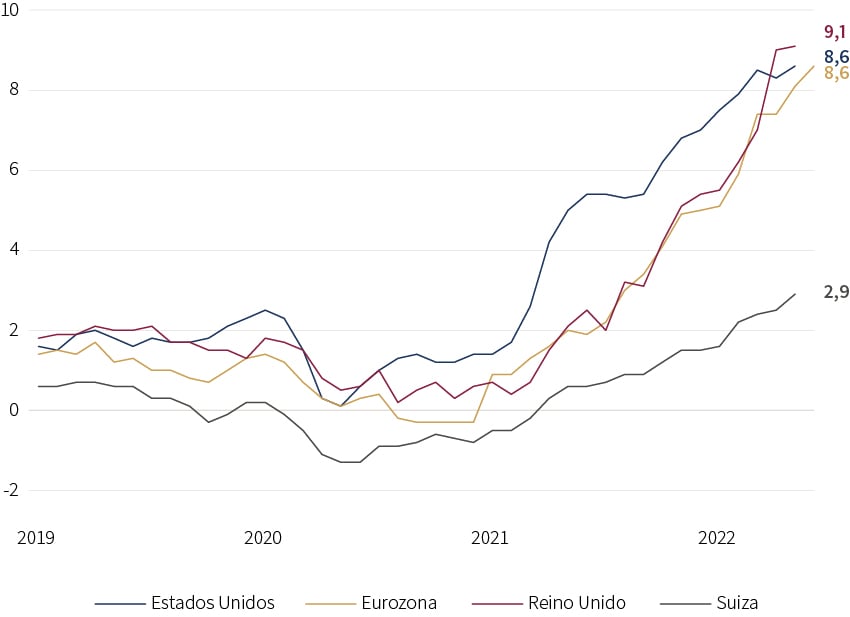

Estados Unidos: Sorpresa en la inflación; subida de 75 puntos básicos por parte de la Fed; datos de crecimiento mixtos

El rendimiento de referencia del Tesoro a 10 años estuvo a punto de superar el 3,5% en junio, antes de moderarse hacia el 3%. La volatilidad implícita en el mercado de bonos fue elevada: el índice MOVE saltó brevemente a su nivel más alto desde la caída inicial de la pandemia. La tasa de inflación general subió inesperadamente en mayo hasta un nuevo máximo de 40 años, el 8,6% (interanual), al reaccionar los precios de la energía y los alimentos. La tasa de desempleo se mantuvo sin cambios en el 3,6%, mientras que el indicador del salario medio de la Fed de Atlanta subió al 6,1%. Tal y como se esperaba, la Reserva Federal subió su principal tipo de interés en 75 puntos porcentuales, hasta el 1,50-1,75%, y se espera que siga endureciendo su política monetaria este año. En su último Resumen de Proyecciones Económicas, el punto medio saltó al 3,375% para este año y al 3,75% para 2023. La actividad tuvo un aspecto mixto: la lectura del ISM cayó a 53,0 en junio (una expansión a un ritmo más lento), pero los nuevos pedidos se contrajeron por primera vez en dos años.

Europa: Inflación en un récord; nueva herramienta del BCE; ¡sorpresa del BNS!

La tasa de inflación anual de la eurozona subió a un nuevo máximo del 8,6% en junio. Los bonos de la zona euro también se mostraron volátiles. El rendimiento del BTP italiano de referencia a 10 años superó brevemente el 4%, mientras que el diferencial con el rendimiento del bund alemán a 10 años casi alcanzó los 250 puntos básicos, el más alto desde mayo de 2020. El BCE señaló que su primera subida de tipos se produciría en julio, seguida de una subida potencialmente mayor en septiembre. También dio a conocer su nueva herramienta antifragmentación, diseñada para aliviar la ampliación de los diferenciales en los países periféricos. En el Reino Unido, la inflación general aumentó hasta el 9,1% (interanual), y el Banco de Inglaterra elevó su tipo de interés oficial al 1,25%. Por otra parte, el Banco Nacional de Suiza sorprendió a los mercados al aumentar su tipo de interés oficial en 50 puntos porcentuales, hasta el -0,25%, lo que provocó la apreciación del franco suizo. En cuanto a la actividad, los PMI manufactureros siguieron suavizándose en el Reino Unido y la eurozona, pero siguieron siendo expansivos.

Resto del mundo: La economía china se reabre; el yen cae a mínimos de 24 años

La renta variable china superó a otros índices de referencia regionales. Los PMIs de junio volvieron a la zona de expansión, por primera vez desde febrero. El PMI de servicios, en particular, se recuperó con fuerza al reducirse las restricciones de Covid en algunas ciudades. Por otra parte, el yen japonés fue el más débil frente al dólar estadounidense en más de 20 años: el Banco de Japón continuó con la tendencia del ciclo de endurecimiento, en medio de una inflación débil y una demanda doméstica débil. De hecho, la producción industrial cayó más de un 7% mensual en mayo, aproximadamente un 10% por debajo de su nivel prepandémico.

Panorama del mercado (a 30/06/2022 en moneda local)

| Bonos | Rend. | 1 m % | 1 año % |

|---|---|---|---|

| US 10 años | 3.02% | -1.0% | -10.8% |

| UK 10 años | 2.23% | -1.0% | -8.5% |

| Suiza 10 años | 1.07% | -1.0% | -7.6% |

| Alemania 10 años | 1.33% | -1.8% | -11.4% |

| IG mundo (cub. $) | 4.34% | -2.7% | -13.0% |

| HY mundo (cub. $) | 9.48% | -7.0% | -15.2% |

| Índices bursátiles | Nivel | 1 m % | 1 año % |

|---|---|---|---|

| MSCI World($) | 311 | -8.4% | -20.2% |

| S&P 500 | 3,785 | -8.3% | -20.0% |

| MSCI UK | 13,112 | -5.2% | 1.7% |

| SMI | 10,741 | -7.5% | -14.3% |

| Eurostoxx 50 | 3,455 | -8.7% | -17.4% |

| DAX | 12,784 | -11.2% | -19.5% |

| CAC | 5,923 | -8.2% | -15.0% |

| Hang Seng | 21,860 | 3.0% | -4.8% |

| MSCI EM ($) | 501 | -6.6% | -17.6% |

| Monedas (tipo nominal ponderado) | 1 m % | 1 año % |

|---|---|---|

| Dólar americano | 2.3% | 5.7% |

| Euro | -1.0% | -2.0% |

| Yen | -4.0% | -12.4% |

| Libra esterlina | -1.6% | -3.8% |

| Franco suizo | 2.6% | 2.5% |

| Yuan chino | 2.0% | 1.2% |

| Otros | Nivel | 1 m % | 1 año % |

|---|---|---|---|

| Oro ($/onza) | 1,807 | -1.6% | -1.2% |

| Brent ($/b) | 114.81 | -6.5% | 47.6% |

| Cubre ($/t) | 8,254 | -12.6% | -15.3% |

Fuente: Bloomberg, Rothschild & Co.

Tasas de inflación general (% interanual)

Fuente: Bloomberg, Rothschild & Co., 1.1.2019 – 30.6.2022

Documentos

Descargar el Comentario mensual de mercado (PDF)