Monatlicher Marktrückblick: November 2023

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Die Märkte im Überblick: kräftige Erholung bei Aktien und Anleihen im November

Globale Aktien legten im November um 9.2% (in USD) zu. Auch globale Staatsanleihen zogen um 3.0% (in USD, gesichert) an. Die wichtigsten Themen des Monats:

-

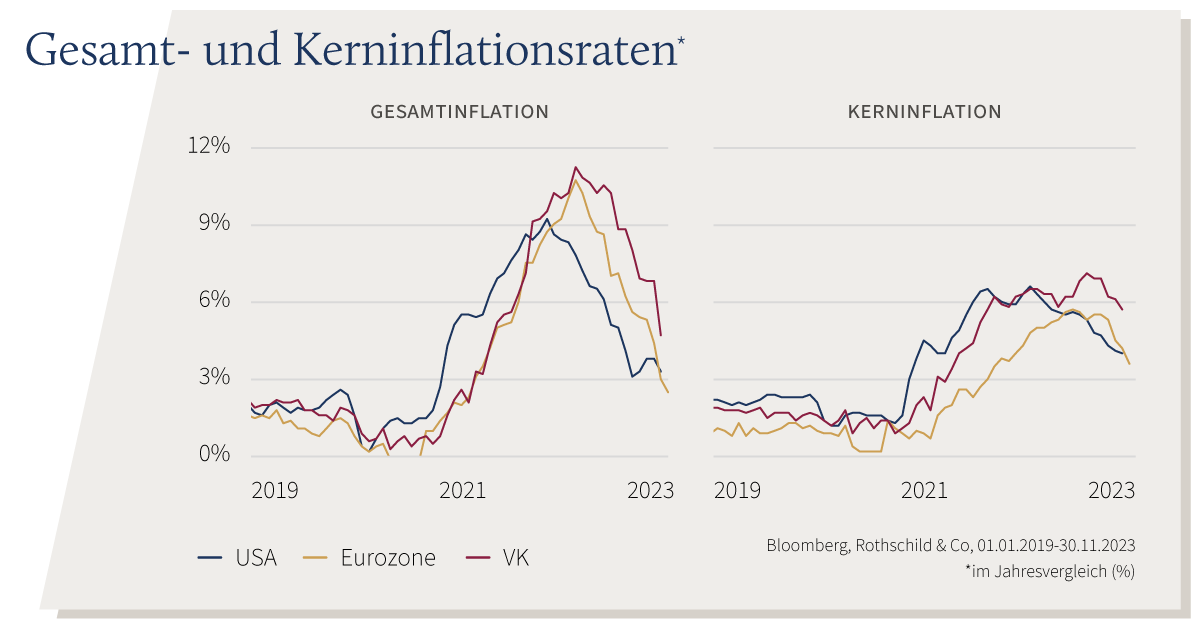

- Anhaltende wirtschaftliche Robustheit bei weiterhin nachlassender Inflation;

- Zentralbanken legten (erneut) eine Pause bei den Zinserhöhungen ein, blieben aber bei ihren restriktiven Prognosen;

- Anzeichen einer Entspannung zwischen den USA und China nach dem Treffen der Präsidenten Biden und Xi.

In einer breit angelegten Rallye, bei der zyklische Sektoren überdurchschnittlich gut abschnitten, verzeichneten die globalen Aktienmärkte den stärksten Monat seit drei Jahren und machten die Verluste des Sommers fast wieder wett. Gleichzeitig gingen die Anleiherenditen stark zurück: Die Rendite 10-jähriger US-Staatsanleihen fiel um 60 Basispunkte und erreichte damit die beste Monatsrendite seit mehr als zehn Jahren. Auf geopolitischer Ebene zeigte sich ein Nachlassen der Spannungen zwischen den USA und China: Während des Treffens der Präsidenten Biden und Xi wurde eine Wiederaufnahme der militärischen Kommunikation auf höchster Stufe beschlossen. Gleichzeitig ermöglichte eine vorübergehende Waffenruhe im Nahen Osten . Bei den Rohstoffen sank der Preis für Rohöl der Sorte «Brent Crude» den zweiten Monat in Folge, und zwar auf 82.83 USD pro Barrel – trotz weiterer OPEC+-Produktionskürzungen. Der Goldpreis hielt sich über der Marke von 2.000 US-Dollar.

USA: Nachlassende Wirtschaftstätigkeit, Pause der aggressiven Fed-Politik, «Shutdown» abgewendet

Die US-Konjunktur schwächte sich im Oktober ab: Die Umsätze im Kern-Einzelhandelsgeschäft stiegen um nur 0.1%, die Industrieproduktion ging um 0.6% zurück. Der ISM-Index für das verarbeitende Gewerbe verharrte im November bei 46.7, während der vielbeachtete Index für Auftragseingänge auf 48.3 kletterte. Die Inflationsdaten fielen im Oktober besser aus als erwartet: Die Gesamtinflationsrate ging auf 3.2% zurück, während die Kernrate leicht auf 4% sank. Die US-Notenbank beliess ihr Zinsziel unverändert bei 5.25 bis 5.50%, eine zweite Pause in Folge. Allerdings schloss Powell weitere Zinserhöhungen nicht aus. Schliesslich konnte ein «Shutdown» vorübergehend abgewendet werden, die Finanzierung wurde bis mindestens Mitte Januar verlängert. Dennoch stufte die Ratingagentur Moody's die US-Kreditwürdigkeit in die Kategorie «negative» herab.

Europa: Stagnation im Vereinigten Königreich; nachlassende Inflation; Politik im Fokus

Die britische Wirtschaft stagnierte im dritten Quartal, trotzte aber den Erwartungen einer Konjunkturabschwächung. Daraufhin zeigte sich die Dynamik des vierten Quartals uneinheitlich, wobei die Oktober-Einzelhandelsumsätze (erneut) unerwartet zurückgingen. Im Gegensatz dazu verbesserten sich die vorläufigen PMI-Werte für zusammengefasste Produkte im November sowohl in der Eurozone (47.1) als auch im Vereinigten Königreich (50.1); Letzterer kehrte damit in den Wachstumsbereich zurück. Die Gesamtinflation im Euroraum sowie die Kerninflation verringerten sich im November auf 2.4% bzw. 3.6%. Nachdem die Regulierungsbehörde Ofgem die Obergrenze für Energiepreise gesenkt hatte, sank die Gesamtinflationsrate im Vereinigten Königreich im Oktober um mehr als zwei Prozentpunkte auf 4.6%. Die Bank of England beliess ihren Leitzins erneut bei 5.25%. Auf politischer Ebene blieb Pedro Sánchez nach einem katalanischen Amnestiegesetz Spaniens Premierminister, während die rechtsextreme PVV unerwartet zur stärksten Partei bei den Wahlen in den Niederlanden avancierte. Im Rahmen der Finanzpolitik offenbarte der britische Herbsthaushalt moderate Konjunkturanreize, und Deutschland musste seine Schuldenbremse das vierte Jahr in Folge aussetzen.

RDW: Erholung in China; (erneut) mässige Deflation; fiskalische Unterstützungsmassnahmen in Japan

Die harten Daten aus China konnten den dritten Monat in Folge die Erwartungen übertreffen: Die Einzelhandelsumsätze stiegen im Oktober um 7.6% (im Jahresvergleich), die Industrieproduktion um 4.6%. Allerdings fielen die Umfragedaten im November etwas schwächer aus als erwartet: Der PMI für das verarbeitende Gewerbe im NBS-Segment fiel leicht auf 49.4 zurück, während die Aktivitäten des nicht-verarbeitenden Gewerbes ‚expansiv’ blieben (50.2). Der chinesische Immobiliensektor belastet auch weiterhin die Produktionszahlen, und Peking erwägt Berichten zufolge derzeit einen Plan, wonach Banken Bauträgern zum ersten Mal unbesicherte Kredite anbieten könnten. Die Gesamtinflationsrate sank erneut in den Deflationsbereich, auf -0.2% (im Jahresvergleich), und spiegelt so den weiteren Rückgang der Lebensmittelpreise wider. Nach einem starken zweiten Quartal schrumpfte die japanische Wirtschaft im dritten Vierteljahr um 0.5% (Quartalsvergleich). Der japanische Premierminister Kishida stellte ein Konjunkturpaket vor, das befristete Steuersenkungen, Auszahlungen an einkommensschwache Haushalte und Subventionen im Energiebereich umfasst.

Wertentwicklung stand 30.11.2023 (in lokaler Währung)

| Anleihen | Rendite | 1 Monat | 2023 |

|---|---|---|---|

| USA 10 Jahre | 4,33% | 4,5% | -0.4% |

| UK 10 Jahre | 4,17% | 2,7% | 0,5% |

| CH 10 Jahre | 0,87% | 1,8% | 6,6% |

| DE 10 Jahre | 2,45% | 2,7% | 3,4% |

| Staatsanleihen global (hdg. $) | 3,27% | 3,0% | 3,7% |

| IG global (hdg $) | 5,23% | 4,7% | 5,1% |

| HY global (hdg $) | 9,01% | 4,7% | 9,5% |

| Aktienindizes | Kurs | 1 Monat | 2023 |

|---|---|---|---|

| MSCI World($) | 370 | 9,2% | 16,6% |

| S&P 500 | 4.568 | 9,1% | 20,8% |

| MSCI UK | 14.334 | 2,3% | 3,7% |

| SMI | 10.854 | 4,5% | 4,3% |

| Eurostoxx 50 | 4.382 | 8,1% | 19,4% |

| DAX | 16.215 | 9,5% | 16,5% |

| CAC | 7.311 | 6.3% | 16.3% |

| Hang Seng | 17.043 | -0,2% | -10,6% |

| MSCI EM ($) | 514 | 8.0% | 5,7% |

| Währungen (handelsgewichtet) | 1 Monat | 2023 |

|---|---|---|

| US-Dollar | -2,6% | 0,5% |

| Euro | 0,3% | 3,9% |

| Japanischer Yen | -0,4% | -9,6% |

| Britisches Pfund | 1,5% | 5,6% |

| Schweizer Franken | 1,1% | 4,8% |

| Chinesischer Yuan | 0,3% | -1,6% |

| Rohstoffe | Kurs | 1 Monat | 2023 |

|---|---|---|---|

| Gold ($/Unze) | 2.036 | 2,6% | 11,6% |

| Brent ($/Barrel) | 82.83 | -5,2% | -3,6% |

| Kupfer ($/Tonne) | 8.388 | 4,5% | 0,3% |

Quelle: Bloomberg, Rothschild & Co.

Weitere Artikel lesen

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.

-

Juni: Sinkende Energiekosten als Entlastungsfaktor

Märkte & Trends

Die geopolitischen Spannungen rund um den Iran bleiben bestehen, eine erneute Eskalation erscheint derzeit jedoch wenig wahrscheinlich.

-

Gold: ein altes Metall in einer neuen Welt

Mosaique Insights

Nach einer herausfordernden Phase, geprägt von geopolitischen Spannungen, anhaltender Inflation und veränderten Zentralbankpolitiken, ist Gold zuletzt wieder unter Druck geraten. Nachdem das Metall seit Ende 2023 stark zugelegt und mehrfach neue Allzeithochs erreicht hatte, befindet es sich aktuell auf einem Sechsmonatstief.

-

Rothschild & Co erwirbt Marcard, Stein & Co und stärkt Wachstum im deutschen Wealth Management

Actualités

Rothschild & Co hat heute eine Vereinbarung zur Übernahme von 100 Prozent der Anteile an der in Hamburg ansässigen Marcard, Stein & Co unterzeichnet. Diese Transaktion unterstreicht das fortgesetzte Engagement von Rothschild & Co für sein Wealth-Management-Geschäft in Deutschlang, einem für die Gruppe strategisch wichtigen Markt.