Commentaire mensuel des marchés: Novembre 2023

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Résumé : les actions et les obligations rebondissent fortement en novembre

Au niveau mondial, les actions ont rebondi de 9,2 % en novembre (en USD), comme les obligations d’État, qui ont gagné 3,0 % (en USD, après couverture). Principaux thèmes du mois :

- La résilience économique se poursuit, en parallèle de la désinflation en cours ;

- Les principales banques centrales ont (de nouveau) marqué une pause, tout en continuant d’annoncer le maintien de taux élevés ;

- Les tensions entre les États-Unis et la Chine ont semblé s'atténuer après la rencontre entre Biden et Xi.

Les actions internationales ont enregistré leur meilleur mois depuis trois ans, effaçant presque les pertes de l'été, dans le cadre d'un mouvement généralisé de hausse qui a vu les secteurs cycliques surperformer. Dans le même temps, les rendements obligataires ont fortement baissé : le rendement des obligations américaines à 10 ans a chuté de 60 points de base, offrant le meilleur rendement mensuel depuis plus de 10 ans. Sur le plan géopolitique, les tensions entre les États-Unis et la Chine ont semblé s'apaiser : une reprise des communications militaires de haut niveau a été convenue lors de la réunion entre Biden et Xi. Par ailleurs, le cessez-le-feu temporaire au Proche-Orient a permis l'échange d'otages. En ce qui concerne les matières premières, les prix du pétrole brut Brent ont baissé pour le deuxième mois consécutif - malgré de nouvelles réductions de la production de l'OPEP+ - pour atteindre 82,83 $/baril, tandis que l'or est resté au-dessus de 2 000 $ l'once.

Etats-Unis : ralentissement de l’activité ; pause de la Fed ; "shutdown" évité

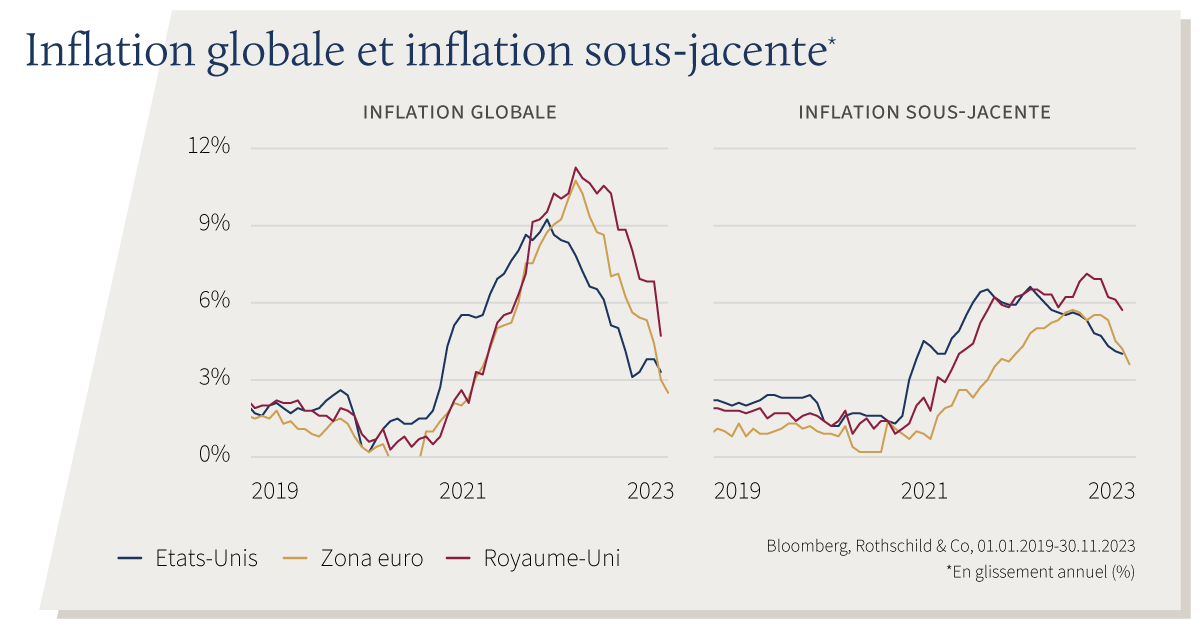

L'activité américaine a ralenti en octobre : les ventes au détail n'ont progressé que de 0,1 % et la production industrielle a reculé de 0,6 %. Dans le même temps, le PMI manufacturier ISM est resté à 46,7 en novembre, bien que l'indice des nouvelles commandes, très surveillé, soit passé à 48,3. Les chiffres d’inflation ont été meilleurs que prévu : l’inflation globale a baissé à 3,2 %, tandis que l’inflation sous-jacente s’est légèrement réduite à 4 %. Pour la deuxième fois de suite, la Réserve fédérale a laissé sa fourchette de taux cible inchangée à 5,25 - 5,50 %, mais M. Powell a pris soin de ne pas exclure de nouvelles hausses de taux. Enfin, le shutdown du gouvernement a été temporairement évité - son financement ayant été prolongé au moins jusqu'à la mi-janvier -, mais Moody's a placé la principale note de crédit des Etats-Unis sous perspective « négative ».

Europe : stagnation au Royaume-Uni ; inflation en baisse ; la politique en ligne de mire

L'économie britannique a stagné au troisième trimestre, défiant les prévisions de contraction. La dynamique du 4e trimestre a été mitigée, les ventes au détail baissant (une nouvelle fois) de manière inattendue en octobre. En revanche, les indices PMI composites, plus récents, se sont améliorés en novembre dans la zone euro (47,1) comme au Royaume-Uni (50,1), ce dernier revenant en zone d'expansion. L'inflation globale et l'inflation de base de la zone euro ont encore baissé en novembre, à 2,4 % et 3,6 % (respectivement), tandis que le taux d'inflation globale du Royaume-Uni a chuté de plus de deux points de pourcentage à 4,6 % en octobre, à la suite de la réduction du plafond des prix de l'énergie par l'Ofgem. La Banque d'Angleterre a de nouveau maintenu son taux de base à 5,25 %. Sur le plan politique, Pedro Sánchez a conservé son poste de premier ministre en Espagne après un accord d'amnistie en Catalogne, tandis que le PVV, parti d'extrême droite, est devenu de manière inattendue le premier parti aux élections néerlandaises. En ce qui concerne la politique budgétaire, le budget d'automne du Royaume-Uni a révélé des mesures de relance modestes, tandis que l'Allemagne a été contrainte de suspendre son frein à l'endettement pour la quatrième année de suite.

Reste du monde : reprise en Chine ; légère déflation (une nouvelle fois) ; soutien budgétaire au Japon

Les données chiffrées de la Chine ont dépassé les attentes pour le troisième mois de suite : les ventes au détail ont progressé de 7,6 % en octobre (en glissement annuel), tandis que la production industrielle a augmenté de 4,6 %. Les données d'enquête ont toutefois été un peu plus faibles que prévu en novembre : l'indice PMI manufacturier du NBS a légèrement baissé à 49,4, bien que l'activité non manufacturière soit restée en zone d’expansion à 50,2. Alors que le secteur de l'immobilier continue de peser sur la production, Pékin envisagerait un plan permettant aux banques d'offrir pour la première fois des prêts non garantis aux promoteurs immobiliers. L’inflation globale a de nouveau chuté en territoire déflationniste, à -0,2 % (en glissement annuel), reflétant de nouvelles baisses des prix alimentaires. De son côté, l'économie japonaise s'est contractée de 0,5 % (t/t) au troisième trimestre, après un bon deuxième trimestre. Le premier ministre japonais, M. Kishida, a dévoilé un plan de relance comprenant des réductions d'impôts temporaires, des versements aux ménages à faibles revenus et des subventions liées à l'énergie.

Synthèse des marchés (30.11.2023 en monnaie locale)

| Obligations | Rend. | 1 m % | en 2023 % |

|---|---|---|---|

| US 10 ans | 4.33% | 4.5% | -0.4% |

| UK 10 ans | 4.17% | 2.7% | 0.5% |

| Suisse 10 ans | 0.87% | 1.8% | 6.6% |

| Allemagne 10 ans | 2.45% | 2.7% | 3.4% |

| Publiques monde (couv. $) | 3.27% | 3.0% | 3.7% |

| IG monde (couv. $) | 5.23% | 4.7% | 5.1% |

| HY monde (couv. $) | 9.01% | 4.7% | 9.5% |

| Actions | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| MSCI ACWI ($) | 370 | 9.2% | 16,6% |

| S&P 500 | 4,568 | 9.1% | 20.8% |

| MSCI UK | 14,334 | 2.3% | 3.7% |

| SMI | 10,854 | 4.5% | 4.3% |

| Euro Stoxx 50 | 4,382 | 8.1% | 19.4% |

| DAX | 16,215 | 9.5% | 16.5% |

| CAC | 7,311 | 6.3% | 16.3% |

| Hang Seng | 17,043 | -0.2% | -10.6% |

| MSCI EM ($) | 514 | 8.0% | 5.7% |

| Devises (taux nominal pondéré) | 1 m % | en 2023 % |

|---|---|---|

| Dollar américain | -2.6% | 0.5% |

| Euro | 0.3% | 3.9% |

| Yen | -0.4% | -9.6% |

| Livre sterling | 1.5% | 5.6% |

| Franc suisse | 1.1% | 4.8% |

| Yuan chinois | 0.3% | -1.6% |

| Autres | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| Or ($/once) | 2,036 | 2.6% | 11.6% |

| Brent ($/b) | 82.83 | -5.2% | -3.6% |

| Cuivre ($/t) | 8,388 | 4.5% | 0.3% |

Source : Bloomberg, Rothschild & Co.

Lire d'autres articles

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine