Comentario mensual del mercado: Noviembre 2023

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Resumen: fuerte repunte de acciones y bonos en noviembre

La renta variable mundial repuntó un 9,2% en noviembre (en dólares estadounidenses), al igual que la deuda pública mundial, un 3,0% (en dólares estadounidenses, con cobertura). Los temas clave fueron los siguientes:

- Prosiguió la resiliencia económica, junto con la desinflación en curso;

- Los principales bancos centrales hicieron una pausa (una más), pero mantuvieron la línea dura;

- Las tensiones entre Estados Unidos y China parecieron relajarse tras la reunión mantenida entre Biden y Xi.

Las bolsas mundiales registraron su mejor mes en tres años, recuperando casi las pérdidas del verano, en un repunte generalizado en que sobresalieron los sectores cíclicos. Los rendimientos de los bonos, por su lado, sufrieron una caída brusca: el rendimiento de los bonos estadounidenses a diez años cayó 60 puntos básicos, registrando la mejor rentabilidad mensual en más de diez años. En la esfera geopolítica, las relaciones entre Estados Unidos y China parecieron distenderse: en la reunión entre Biden y Xi se acordó restablecer el diálogo militar de alto nivel. Por otra parte, el alto el fuego temporal en Oriente Medio permitió el intercambio de rehenes. En cuanto a materias primas, el precio del Brent cayó por segundo mes consecutivo, pese a los nuevos recortes de producción de la OPEP+, hasta 82,83 dólares el barril, mientras que el oro se mantuvo por encima de los 2.000 dólares.

Estados Unidos: actividad atenuada; pausa de la Fed; esquive al cierre del Gobierno

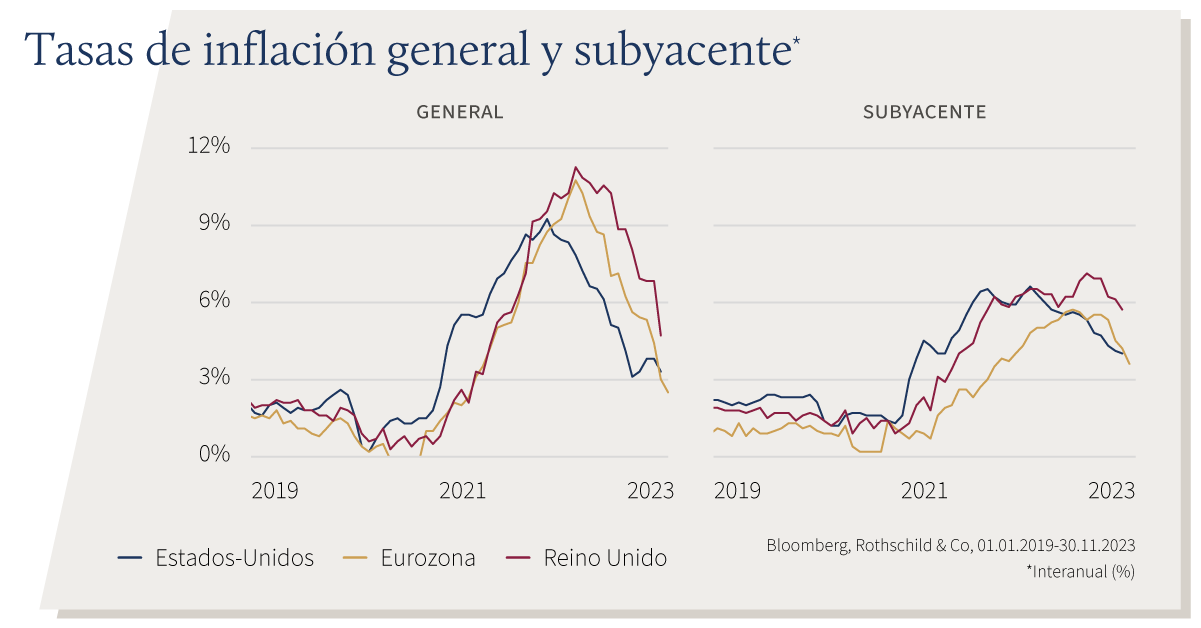

La actividad estadounidense se atenuó en octubre: las ventas minoristas subyacentes subieron solo un 0,1% y la producción industrial bajó un 0,6%. Por su parte, el PMI manufacturero del ISM se mantuvo en noviembre en 46,7 puntos, si bien el muy vigilado índice de nuevos pedidos subió a 48,3 puntos. Los datos de inflación de octubre fueron mejores de lo esperado: la tasa general bajó al 3,2%, mientras que la tasa subyacente se situaba en el 4%. La Reserva Federal mantuvo sin cambios el rango de tipos objetivo en el 5,25-5,50% (segunda pausa consecutiva), pero Powell se cuidó de no descartar nuevas subidas de tipos. Por último, se evitó temporalmente el cierre del Gobierno, con una prórroga a la financiación hasta mediados de enero como mínimo, si bien Moody's cambió la perspectiva de la calificación crediticia de Estados Unidos a “negativa”.

Europa: el Reino Unido se estanca; se enfría la inflación; política en el punto de mira

La economía británica se estancó en el tercer trimestre, contraviniendo las expectativas de contracción. El impulso del cuarto trimestre fue desigual y las ventas minoristas británicas cayeron (otra vez) de forma inesperada en octubre. Por el contrario, los PMI compuestos, más oportunos, mejoraron en noviembre tanto en la eurozona (47,1) como en el Reino Unido (50,1), volviendo en este último caso a territorio de expansión. La inflación general y la subyacente de la zona euro continuaron su declive en noviembre, hasta el 2,4% y el 3,6% (respectivamente), mientras que la tasa de inflación general del Reino Unido cayó más de dos puntos porcentuales, hasta el 4,6%, en octubre, tras la reducción de los precios máximos de la energía por parte de Ofgem. El Banco de Inglaterra mantuvo una vez más su tipo de interés básico en el 5,25%. En el ámbito político, Pedro Sánchez se mantuvo como primer ministro español tras el acuerdo de amnistía catalán, mientras que el partido de ultraderecha PVV se convirtió de forma inesperada en el principal partido en las elecciones holandesas. En política fiscal, el presupuesto de otoño del Reino Unido reveló un modesto estímulo, mientras que Alemania se vio obligada a suspender su freno a la deuda por cuarto año consecutivo.

Resto del mundo: recuperación de China; modesta deflación (de nuevo); apoyo fiscal en Japón

En China, los datos concretos superaron las expectativas por tercer mes consecutivo: las ventas al por menor crecieron en octubre un 7,6% (interanual), al igual que la producción industrial, que crecía un 4,6%. Sin embargo, en noviembre las encuestas arrojaron datos ligeramente más débiles de lo previsto: el PMI manufacturero del NBS bajó a 49,4, si bien la actividad no manufacturera siguió en terreno “expansivo” (50,2). Mientras el sector inmobiliario seguía lastrando la producción, Pekín sopesaba un plan para que los bancos ofrezcan por primera vez préstamos no garantizados a los promotores inmobiliarios. La tasa de inflación general volvió a situarse en terreno deflacionista (-0,2% interanual) como consecuencia del descenso de los precios de los alimentos. Por otra parte, la economía japonesa se contrajo en el tercer trimestre un 0,5% (intertrimestral), tras un marcado segundo trimestre. El primer ministro japonés, Fumio Kishida, presentó un paquete de medidas de estímulo, que incluía recortes fiscales temporales, ayudas en metálico a los hogares con rentas bajas y subvenciones relacionadas con la energía.

Cifras de rendimiento (a 30/11/2023 en moneda local)

| Renta fija | Rendimiento | 1M % | 2023 |

|---|---|---|---|

| EE.UU 10 años | 4.33% | 4.5% | -0.4% |

| Reino Unido 10 años | 4.17% | 2.7% | 0.5% |

| Suiza 10 años | 0.87% | 1.8% | 6.6% |

| Alemania 10 años | 2.45% | 2.7% | 3.4% |

| Deuda públ. mundial (cob. $) | 3.27% | 3.0% | 3.7% |

| GI global (cobertura $) | 5.23% | 4.7% | 5.1% |

| AR global (cobertura $) | 9.01% | 4.7% | 9.5% |

| Índices bursátiles | Nivel | 1M % | 2023 |

|---|---|---|---|

| MSCI ACWI ($) | 370 | 9.2% | 16.6% |

| S&P 500 | 4,568 | 9.1% | 20.8% |

| MSCI UK | 14,334 | 2.3% | 3.7% |

| SMI | 10,854 | 4.5% | 4.3% |

| Euro Stoxx 50 | 4,382 | 8.1% | 19.4% |

| DAX | 16,215 | 9.5% | 16.5% |

| CAC | 7,311 | 6.3% | 16.3% |

| Hang Seng | 17,043 | -0.2% | -10.6% |

| MSCI EM ($) | 514 | 8.0% | 5.7% |

| Divisas (ponderadas) | 1M % | 2023 |

|---|---|---|

| Dólar EE.UU. | -2.6% | 0.5% |

| Euro | 0.3% | 3.9% |

| Yen | -0.4% | -9.6% |

| Libra esterlina | 1.5% | 5.6% |

| Franco suizo | 1.1% | 4.8% |

| Yuan chino | 0.3% | -1.6% |

| Materias primas | Nivel | 1M % | 2023 |

|---|---|---|---|

| Oro ($/onza) | 2,036 | 2.6% | 11.6% |

| Brent ($/barril) | 82.83 | -5.2% | -3.6% |

| Cobre ($/t) | 8,388 | 4.5% | 0.3% |

Fuente: Bloomberg, Rothschild & Co.