Private Debt: Eine attraktive Investitionsmöglichkeit im aktuellen Marktumfeld

|

Wichtigste Erkenntnisse

|

Private Debt ist mittlerweile eine etablierte Anlageklasse und hat sich zu einer immer wichtigeren Finanzierungsquelle für Unternehmen entwickelt. Mit einem verwalteten Vermögen (AuMs) von fast 1.300 Mrd. USD (Stand: 30. September 2022) stellt Private Debt inzwischen eine eigenständige Anlageklasse dar (Quelle: Pitchbook). Private Debt bietet Unternehmen neben traditionellen Bankfinanzierungen eine zusätzliche Finanzierungsmöglichkeit, die zwar teurer ist, aber je nach der zu finanzierenden Situation besser zu ihren individuellen Bedürfnissen passen kann. Unternehmen sind zur Zahlung eines Aufschlags im Vergleich zu einem Bankkredit bereit, da sie von einer maßgeschneiderten Finanzierung und schnellen Entscheidungen des Kreditgebers profitieren.

Anlagecharakteristika von Private Debt

Die wichtigsten Anlagecharakteristika von Private Debt lassen sich mit denen von Hochzinsanleihen vergleichen, darunter eine geringere Liquidität, aber dafür mit einem variablen Zinssatz, der unserer Meinung nach im derzeitigen Marktumfeld besonders attraktiv ist. Die Hauptunterschiede zwischen den beiden Investitionsmöglichkeiten sind die Art der Strukturierung und das Ausmaß der Kontrolle, die der Investor über den von ihm gezeichneten Private Debt Fonds ausübt. Beide Merkmale sind klare Vorteile von Private Debt. Der liquide Kapitalmarkt ist standardisiert und wird durch Intermediäre (vor allem große Investmentbanken) kontrolliert, die in der Regel nicht selbst an dem Vermögenswert beteiligt sind, den sie ausgehandelt und strukturiert haben, während Private Debt Fonds den von ihnen geschaffenen Vermögenswert direkt kontrollieren. Ein Teil der Managementvergütung eines Private Debt Fonds hängt von der Wertentwicklung des (zugrundeliegenden) Kredits ab, was dem Investor ein hohes Maß an Kontrolle über den Kredit und eine echte Interessengleichheit bietet.

Nach dem Vergleich der Merkmale dieser beiden Kredit Anlageklassen sollte man Private Debt im derzeitigen Marktumfeld auch mit der Anlageklasse Aktien vergleichen. Vor dem Hintergrund einer historisch hohen Inflation und der steigenden Leitzinsen in den letzten Monaten sind Investoren seit der großen Finanzkrise von 2008 mit einem völlig veränderten Paradigma konfrontiert. Bei langfristiger Betrachtung ist leicht zu erkennen, dass wir in den letzten 40 Jahren in einer Welt stetig sinkender Zinsen und reichlicher Liquidität gelebt haben. Es war ein goldenes Zeitalter für Anleger, insbesondere für Besitzer von Vermögenswerten. Im vergangenen Jahr hat die hohe Inflation das Wachstum und die Gewinnmargen der Unternehmen belastet, während gleichzeitig Finanzierungen durch die steigenden Zinsen teurer wurden. Aufgrund der wirtschaftlichen Ungewissheit und der Risikoaversion der Anleger in einem instabilen geopolitischen Umfeld kamen die Bewertungen von Vermögenswerten, insbesondere von Unternehmen und Immobilien, zunehmend unter Druck. Auf der anderen Seite profitieren die Anleger jetzt sowohl am Anleihemarkt als auch bei Private Debt Fonds von attraktiven Renditen und einer guten Verhandlungsposition für die Finanzierungsbedingungen, insbesondere was den Umfang der Sicherheiten und erforderlichen Eigenkapitals zur Absicherung eines Kredits betrifft.

Risiko- und Ertragsaussichten

Der Druck auf das Unternehmenswachstum und die Gewinnmargen, das unsichere wirtschaftliche Umfeld und die geopolitische Instabilität sind auch für Private Debt Investoren Risikofaktoren, die in Zukunft zu steigenden Ausfallraten führen könnten. Daher sind das Niveau der Sicherheiten und das Ausmaß der Kontrolle über die jeweilige Kreditanlage äußerst wichtig. Eine aktuelle Studie von CRISIL, einer spezialisierten S&P-Tochtergesellschaft, überprüft zur Messung des aktuellen Risikos die Entwicklung der Ausfallrisiken in bestimmten Sektoren und unter verschiedenen Szenarien. CRISIL schätzt, dass die Ausfallquoten in einem moderaten bis hohen wirtschaftlichen Stressszenario durchschnittlich 3,5% erreichen könnten. Zum Vergleich: Im Jahr 2021 lag die Ausfallquote bei 0,5% und im Jahr 2020 (während der Covid-Pandemie) bei 2,2%.

Die Ausfallquote ist jedoch nicht gleichbedeutend mit der Nettoverlustrate. Zur Bewertung des Risikos eines Nettoverlustes muss der Ausfallquote der Forderungen eine Erlösquote (recovery rate) gegenübergestellt werden, d.h. der Wert, den der Kreditgeber durch Verhandlungen mit dem Schuldner oder durch die Geltendmachung von Sicherheiten zurückerhält. Wir schätzen, dass die durchschnittliche Erlösquote zwischen 70% und 90% liegt, wobei sie von vielen Parametern abhängt und bei den besten Private Debt Managern bisweilen deutlich höher ist. Die Portfolioverluste könnten im Bereich zwischen 0,35% und 1,05% p.a. liegen, ein im Vergleich zu der Renditeerwartung von 7% bis 10% p.a. für Private Debt Portfolios sehr akzeptables Risiko. Eine weitere gute Nachricht ist, dass diese Einschätzungen für Portfolios gelten, die vor dem jüngsten Zinsanstieg aufgelegt wurden. Für Fonds und Anleger, die jetzt über Liquidität verfügen (bzw. „trockenes Pulver“), könnten Private Debt Fonds, die 2023 und später aufgelegt werden, zu den Besten gehören, die diese Anlageklasse je zu bieten hatte.

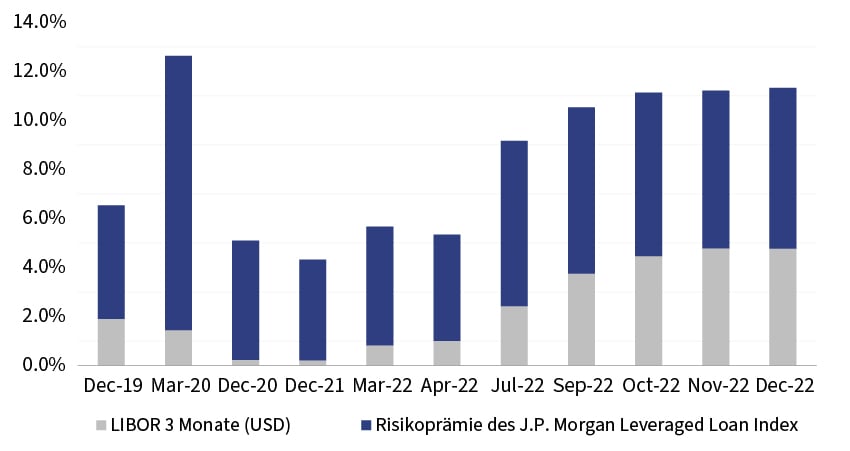

Entwicklung der LIBOR Zinsen und der Risikoaufschläge für Leveraged Loans

Source: Bloomberg, British Banker's Association (BBA), Hermance Capital Partners, 01.12.2019 -31.12.2022