La dette privée : une opportunité d'investissement attrayante dans le contexte actuel

|

Points clés

|

La dette privée est aujourd'hui une classe d'actifs mature et une source de financement de plus en plus importante pour les entreprises. C'est une classe d'actifs à part entière avec près de USD 1300 milliards d'actifs sous gestion au 30 septembre 2022 (source : Pitchbook). Pour les entreprises, la dette privée offre un moyen de financement complémentaire au financement bancaire classique, certes plus cher, mais également plus proche des besoins des entreprises selon les situations à financer. Les entreprises sont prêtes à payer une prime par rapport au financement bancaire pour avoir la capacité d’influencer la structuration et de prendre des décisions de financement très rapides.

Caractéristiques d’investissement de la dette privée

Les principales caractéristiques d'investissement de la dette privée sont à comparer avec celles des obligations à haut rendement, la liquidité en moins mais un taux d'intérêt variable en plus, ce qui nous semble être particulièrement attractif dans le contexte actuel. Autres différences majeures, le niveau de structuration du crédit et des garanties, ainsi que le niveau de contrôle exercé par l'investisseur via le fonds auquel il a souscrit. Ces deux caractéristiques sont clairement en faveur de la dette privée. Alors que le marché des capitaux est standardisé et exerce son contrôle via des agents (principalement les grandes banques d'investissement) qui ne conservent généralement pas d’exposition à l'actif qu'ils viennent de négocier et de structurer, les fonds de dette privée contrôlent l'actif en direct. Une partie de la rémunération de la gestion de la dette privée dépend de la performance de l'actif, offrant à l'investisseur un haut niveau de contrôle et un véritable alignement d'intérêts.

Après avoir comparé les caractéristiques de deux actifs de crédit entre eux, il nous semble pertinent de comparer les actifs de crédit avec les actions dans le contexte actuel. Compte tenu du niveau historique atteint par l’inflation et du relèvement des taux d'intérêt effectué par les banques centrales ces derniers mois, les investisseurs sont confrontés à un paradigme complètement nouveau depuis la grande crise financière de 2008. Si nous souhaitions prendre une vue à plus long terme, nous remarquerions aisément que nous avons vécu dans un monde marqué par des taux d'intérêt en baisse continuelle et des liquidités abondantes depuis 40 ans. Ce fut un âge d'or pour les investisseurs, en particulier les propriétaires d'actifs. Au cours de l’année écoulée, le niveau d'inflation a pesé sur la croissance et les marges des entreprises, tandis que la hausse des taux d'intérêt a renchéri leur financement. L'incertitude économique et l'aversion au risque dans un contexte géopolitique instable jettent un doute sur le niveau de valorisation des actifs, ceux des entreprises et de l'immobilier en particulier. À l'inverse, les investisseurs, que ce soit via les obligations disponibles sur le marché des capitaux ou via les fonds d'investissement en dette privée, bénéficient aujourd'hui de rendements attractifs et d'un pouvoir de négociation très favorable sur les autres conditions de financement, à savoir le niveau des garanties adossées à un prêt ainsi que le niveau des fonds propres demandé.

Perspectives de risque et de rendement

La pression sur la croissance et les marges des entreprises, le contexte économique incertain et l'instabilité géopolitique sont évidemment des facteurs de risque pour les investisseurs en dette. En fait, il est probable que ces facteurs entraîneront une augmentation des taux de défaut à l’avenir. D'où l'importance que revêtent le niveau des garanties et le niveau de contrôle exercé sur le financement. Afin de mesurer le niveau de risque actuel, une récente étude de CRISIL, une filiale spécialisée de S&P, évalue l'évolution des risques de défaut dans certains secteurs et dans différents scénarios. CRISIL estime que les taux de défaut, dans un scénario de stress économique modéré à élevé, pourraient atteindre un niveau de 3,5 % en moyenne, s’inscrivant ainsi en hausse par rapport à un taux de défaut de 0,5 % en 2021 et un taux de défaut de 2,2 % pendant la pandémie de covid de 2020.

Cependant, taux de défaut ne veut pas dire taux de perte nette. Pour mesurer le risque de perte nette, il faut appliquer au taux de défaut un taux de recouvrement, c'est-à-dire la valeur que le prêteur va récupérer en négociant avec l'emprunteur ou en exerçant ses garanties. Nous estimons un taux de recouvrement moyen dans une fourchette de 70 à 90 %, variable en fonction de nombreux paramètres, et parfois bien supérieur pour les meilleurs gestionnaires de dette privée. Ceci pourrait donc se traduire par des niveaux de perte dans les portefeuilles compris entre 0,35 % et 1,05 % par année. Il s'agit donc d'un niveau de risque très acceptable par rapport à des portefeuilles qui génèrent des rendements compris entre 7 % et 10 % par année. L'autre bonne nouvelle est que ceci s'applique à des portefeuilles constitués avant la remontée récente des taux. Pour les fonds et les investisseurs ayant aujourd'hui des liquidités disponibles (le fameux « dry powder »), les millésimes de dette privée 2023 et suivants pourraient bien être les meilleurs jamais enregistrés par cette classe d'actifs.

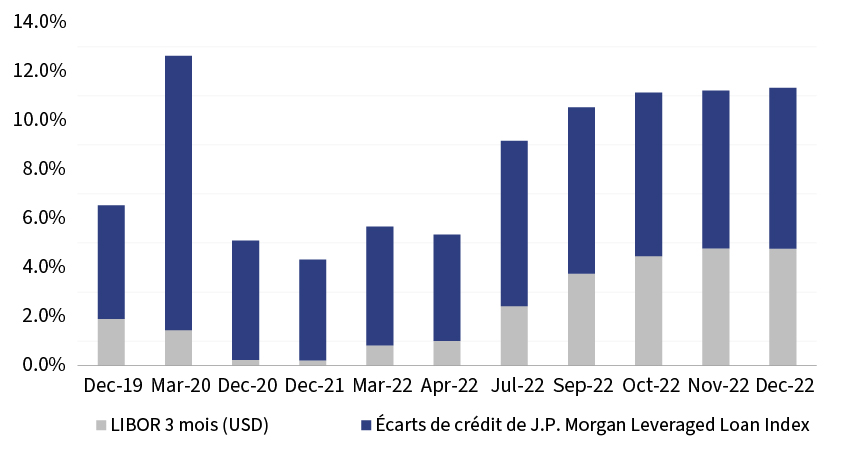

Évolution des taux LIBOR et des écarts de taux de crédit pour les prêts à effet de levier

Sources : Bloomberg, British Banker's Association (BBA), Hermance Capital Partners, 01.12.2019 - 31.12.2022