Die Stärke des US-Dollars und was ihn treibt

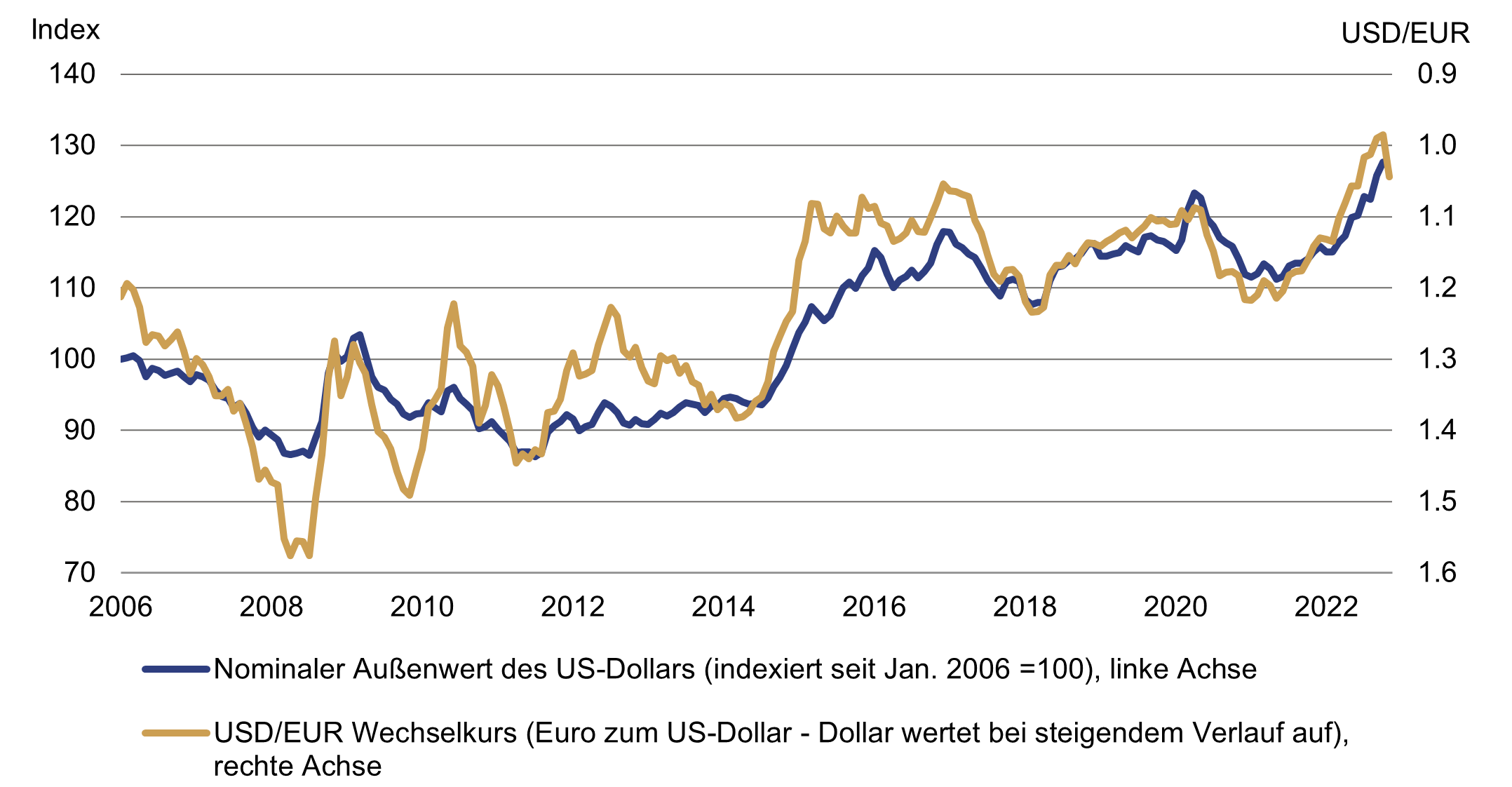

Die Weltwirtschaft ist in den vergangenen beiden Jahren von zwei aufeinanderfolgenden Schocks getroffen worden. Die Wirkungskraft dieser Schocks ist weiterhin beträchtlich. Wir sind in früheren Blogbeiträgen auf die Auswirkungen der Covid-Pandemie und des russischen Angriffs auf die Ukraine auf Inflation und Geldpolitik eingegangen. Eine Erkenntnis ist dabei deutlich zu Tage getreten. Die Schockwellen breiten sich nicht gleichmäßig über die Weltwirtschaft aus. Es gibt regional beträchtliche Unterschiede bei den wirtschaftlichen Auswirkungen. Die wirtschaftspolitischen Reaktionsmuster zur Eindämmung der Schockeffekte sind daher auch sehr unterschiedlich ausgefallen. Deshalb haben die beiden Schocks auch nachhaltige Spuren an den Devisenmärkten hinterlassen. Im Mittelpunkt der markanten Wechselkursanpassungen steht der US-Dollar. Die US-Währung befindet sich nach ihrem Höhenflug in den letzten Monaten handelsgewichtet auf dem höchsten Stand seit rund 20 Jahren. Der Anstieg vollzog sich dabei auf breiter Basis. Gegenüber dem Euro wertete die US-Währung seit Jahresbeginn um knapp 10% auf. Das Plus gegenüber den asiatischen Schwergewichten Yen und Yuan lag mit 22% und 12% sogar über dieser Marke. Unter den international wichtigen Währungen haben nur der mexikanische Peso und der brasilianische Real der Stärke des Greenback (umgangssprachliche Bezeichnung für den US-Dollar, da die Dollarnoten auf der Rückseite grün sind (Green back)) trotzen können.

Chart 1: Höhenflug des US-Dollars

Quellen: FRED Data, Federal Reserve Bank of St. Louis, 01.01.2016 – 28.11.2022

Eine positive Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die künftige Wertentwicklung.

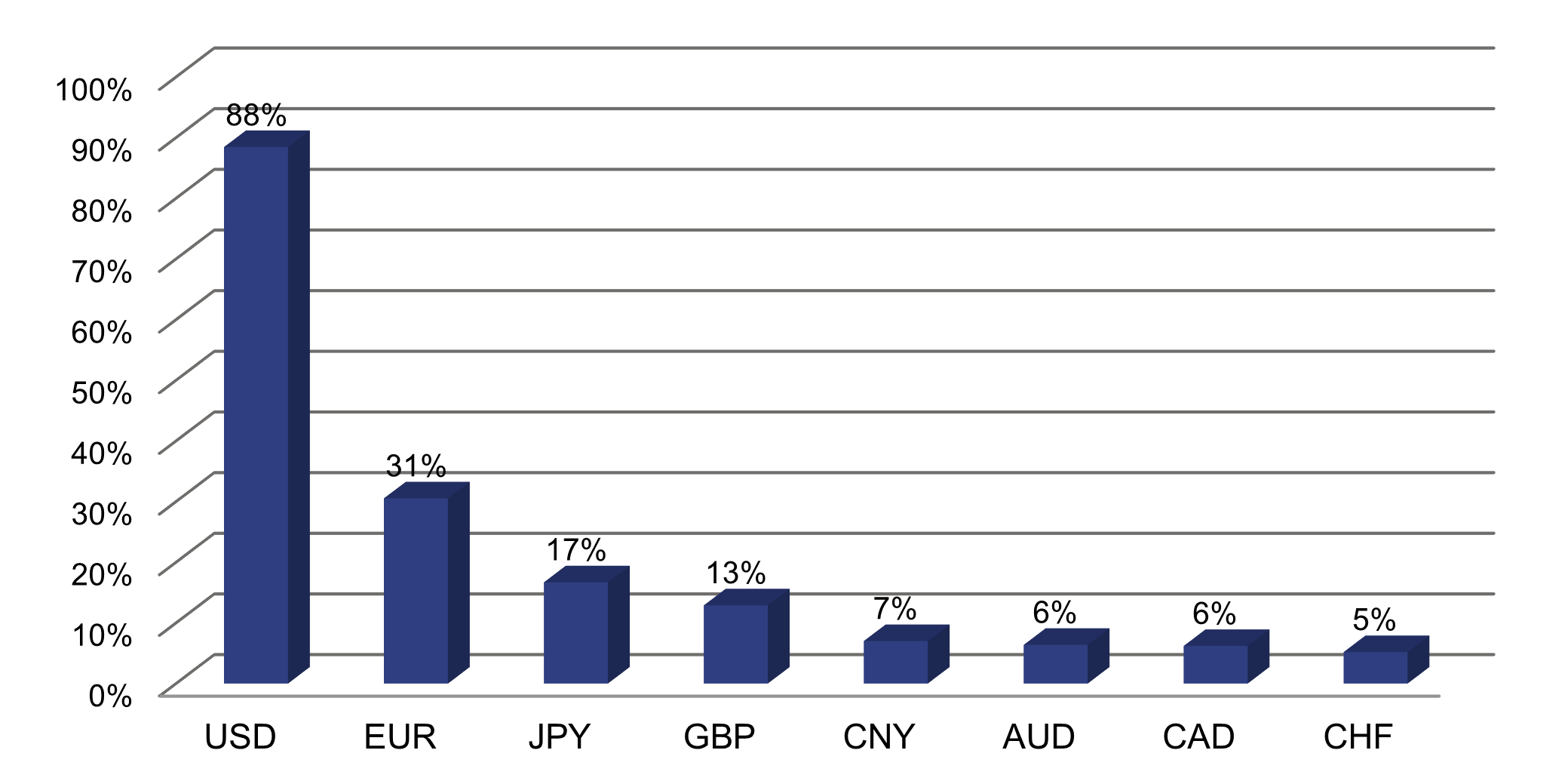

„Unser Dollar, euer Problem“

Der Dollar ist unsere Währung, aber euer Problem“, so lautet ein legendäres Zitat von John Connally, dem Finanzminister der Nixon-Regierung. Geäußert wurde dieser Spruch vor rund 50 Jahren. Seit damals hat diese Aussage nicht an Aktualität verloren. Der US-Dollar ist unverändert die beherrschende Währung bei internationalen Güter- und Kapitalströmen. Nach aktuellen Daten der Bank für Internationalen Zahlungsausgleich beträgt der Anteil des Greenback an weltweiten Devisenmarkttransaktionen rund 88%.

Chart 2: Anteil der wichtigsten Währungen an globalen Devisenmarkttransaktionen

Quelle: Bank für Internationalen Zahlungsverkehr, 2022 Triennial Survey

Hinweis: Der Anteil aller Währungen summiert sich auf 200%.

Bei der Fakturierung des internationalen Warenverkehrs nimmt der US-Dollar mit rund 40% weiterhin eine überragende Rolle ein, obwohl der Marktanteil der USA an den globalen Exporten mittlerweile unter 10% gerutscht ist. Sowohl in den Schwellenländern als auch in anderen Industrieländern werden die Importpreise daher nachhaltig von Schwankungen des Dollars beeinflusst. Dies wirkt sich wiederum spürbar auf die Inflationsentwicklung in den entsprechenden Ländern aus. Als Faustregel kann gelten, dass ein 10%iger Anstieg der US-Währung die Inflation im Rest der Welt um rund ein Prozentpunkt steigen lässt. Der Höhenflug des US-Dollars erschwert somit außerhalb der USA den Kampf der Notenbanken gegen die derzeit unerwünscht hohe Inflation. Verstärkt wurde dieser Effekt in den letzten Monaten durch gleichzeitig steigende Preise bei Rohstoffen, insbesondere in den Bereichen Energie und Nahrungsmittel, die in der Regel in US-Dollar bezahlt werden.

Der Anteil des US-Dollars an den internationalen Kredit- und Rentenmärkten liegt bei ca. 50%. Insbesondere in den Schwellenländern führte eine deutliche Aufwertung des US-Dollars in der Vergangenheit regelmäßig zu erhöhten Finanzierungskosten, Druck auf Bilanzen öffentlicher und privater Institutionen mit erhöhten US-Dollarverbindlichkeiten und generell zu einer Abnahme der Risikoneigung internationaler Kredit- und Kapitalgeber. Offensichtlich verursacht auch der jüngste Höhenflug des Greenback einen gewissen „Stress" in diesen Volkswirtschaften. Darauf deuten zumindest die Interventionen ihrer Notenbanken im Verlauf dieses Jahres hin.

Wegen der beschriebenen „Stresseffekte“ ist es wenig überraschend, dass starke Aufwertungen des US-Dollars in der Vergangenheit in der Regel mit einer sich abschwächenden Wachstumsdynamik der Weltwirtschaft verbunden waren. Die „Nebenwirkungen“ des starken US-Dollars sind daher einer der Faktoren, der u.a. die Experten des Internationalen Währungsfonds (IWF) dazu bewogen hat, ihre Prognosen für den Welthandel und das globale Wachstum im laufenden und nächsten Jahr nach unten zu revidieren.

Die üblichen Verdächtigen: Faktoren hinter der US-Dollarstärke

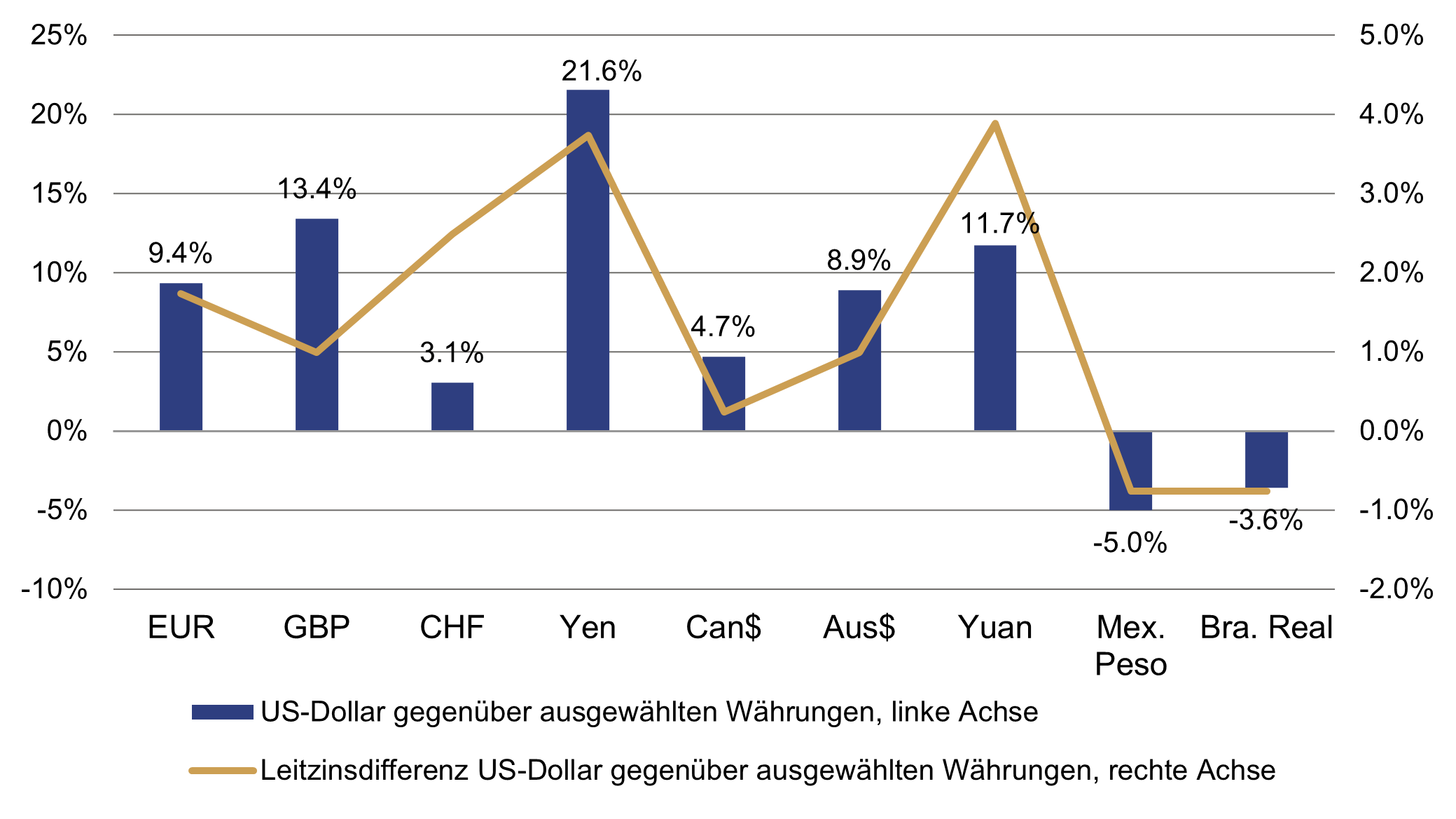

Die seit dem Frühjahr 2021 anhaltende Phase der US-Dollarstärke ist bislang gut durch fundamentale Zusammenhänge zu erklären. Ein Schlüsselfaktor sind die unterschiedlichen geldpolitischen Reaktionsmuster dies- und jenseits des Atlantiks/Pazifiks. Die Fed hat früher und bislang auch stärker als z.B. die EZB mit Zinserhöhungen auf den unerwarteten Inflationsschock reagiert. Die Notenbanken in Japan und China haben komplett davon abgesehen, die geldpolitischen Zügel anzuziehen bzw. haben ihre Geldpolitik zuletzt sogar gelockert. Die sich daraus ergebende deutliche Ausweitung der Zinsdifferenzen ist ein wesentlicher Treiber der Wechselkursbewegungen und hat deutlich in Richtung eines festeren US-Dollars gewirkt. Zinsdifferenzen haben auch zu der weiter oben erwähnten Besonderheit der Aufwertungen des mexikanischen Pesos und des brasilianischen Reals geführt. Sowohl die mexikanische als auch die brasilianische Notenbank haben vor der Fed auf die geldpolitische Bremse getreten und damit positive Zinsdifferenzen zum US-Dollar aufgebaut.

Chart 3: US-Dollar und Leitzinsdifferenzen - Die restriktivere Geldpolitik treibt den US-Dollar in 2022

Quelle: Bloomberg, nationale Notenbanken, Veränderungen 01.01.2022 – 18.11.2022

Die russische Invasion der Ukraine ist unmittelbar mit zwei weiteren Faktoren der US-Dollar-Stärke verbunden. Zum einen hat der damit verbundene Anstieg der Energie- und Nahrungsmittelpreise zu einem massiven negativen Einkommensschock in Volkswirtschaften geführt, die einen hohen Importanteil dieser Güter aufweisen. Stark betroffen waren u.a. die Länder der EU und Japan, während dieser Effekt in den USA, insbesondere im Energiebereich, weniger stark ausgeprägt war. Als Folge hat in der Eurozone das Verhältnis von Export- zu Importpreisen (Terms of Trade) einen historischen Tiefststand erreicht. Die amerikanischen Terms of Trade steigen dagegen seit Anfang 2020 kontinuierlich an. Dies liefert den USA per Saldo positive Einkommenseffekte aus dem Außenhandel. Ähnlich wie Zinsdifferenzen erklären unterschiedliche Trends in den Terms of Trade Wechselkursbewegungen gut und haben in den letzten Monaten den Aufwärtstrend des US-Dollars untermauert. Der zweite mit dem Krieg in der Ukraine verbundene positive Effekt auf den US-Dollar ist auf die traditionelle Rolle der USA als „sicherer Hafen“ in Krisenzeiten zurückzuführen. In Zeiten erhöhter Unsicherheit steigt die Nachfrage nach sicheren US-Vermögenstiteln. Dies führt in der Regel zu einer Aufwertung des Dollars.

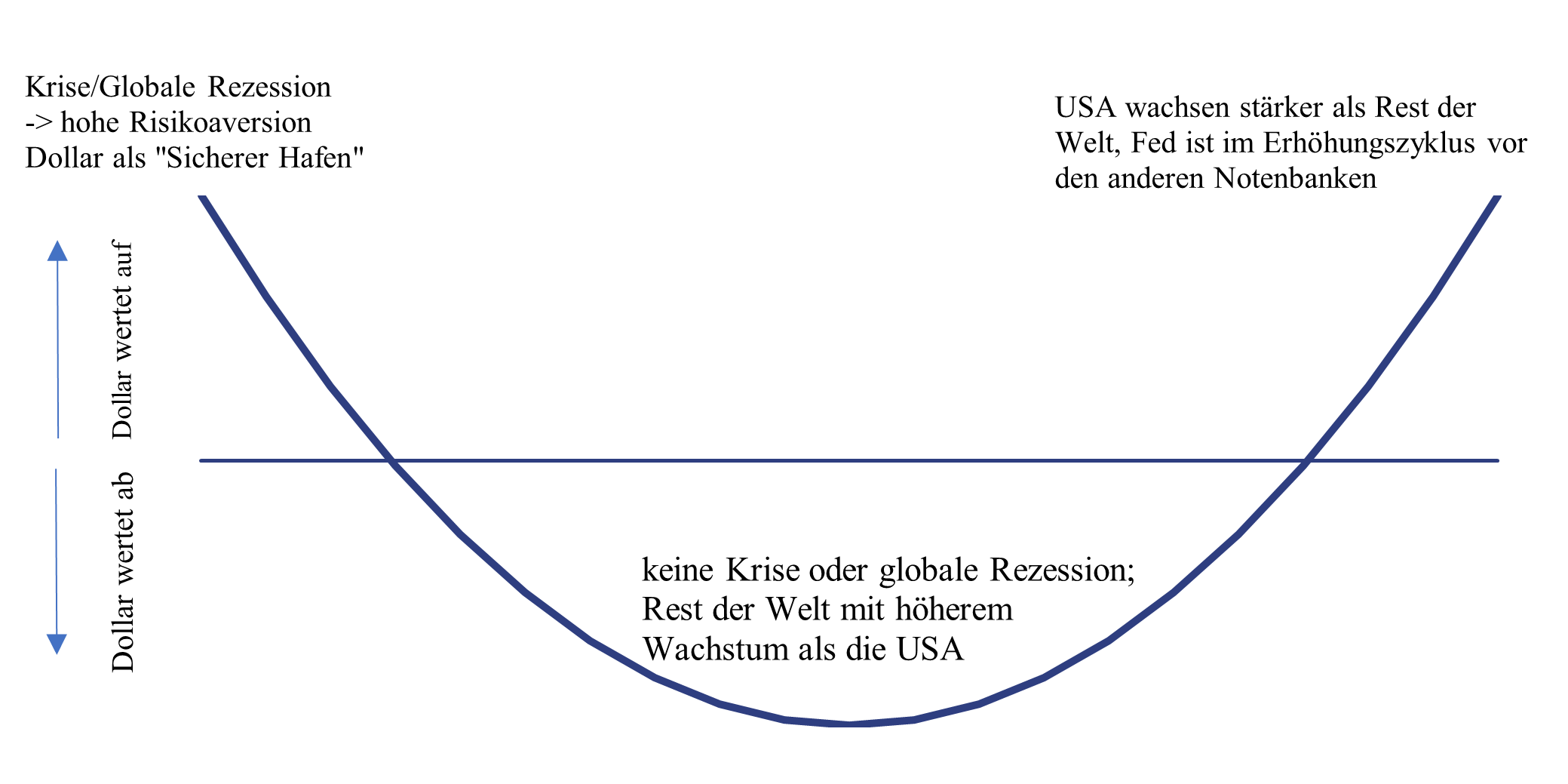

Dollar Smile Theorie: Die drei Facetten des US-Dollar-Lächelns

Vor mehr als 20 Jahren formulierten Stephen Jen und Fatih Yilmaz, Volkswirte der US-Investmentbank Morgan Stanley, die so genannte „Dollar-Smile-Theorie“. Mit diesem Ansatz lassen sich keine kurzfristigen Wechselkursprognosen herleiten. Er ist vielmehr eine stilisierte Abbildung von wirtschaftlichen und politischen „Aggregatzuständen“, die gut zu historischen Phasen der US-Dollarstärke und -schwäche passen. Der Ansatz kann daher als ein einfaches Referenzsystem für Überlegungen zur mittelfristigen US-Dollarentwicklung genutzt werden. Einfach beschrieben besagt die Dollar-Smile-Theorie, dass der US-Dollar sowohl in besonders guten Zeiten für die US-Volkswirtschaft (rechter Mundwinkel des Lächelns) als auch in Krisenzeiten (linker Mundwinkel des Lächelns) aufwertet. In einer Phase, in der kein gesteigertes Sicherheitsbedürfnis der Anleger vorhanden ist und die Wachstumsdynamik in den USA im internationalen Vergleich unterdurchschnittlich ausfällt (der untere Bereich des typischerweise U-förmigen Lächelns, von den Urhebern als „Lippe“ bezeichnet), neigt die US-Währung dagegen zur Schwäche.

Chart 4: US-Dollar Smile (Darstellung nach Stephen Jen und Fatih Yilmaz)

Quelle: https://www.eurizonsljcapital.com/dollar-smile/ per 18.11.2022

Der Kreuzzug der Fed gegen die von ihr wahrgenommenen Überhitzungsgefahren der US-Wirtschaft und die Flucht der Anleger aus risikobehafteten Vermögenstiteln haben in den letzten Monaten gleichzeitig beiden aufwärtsgerichteten Mundwinkel entsprochen. Die Aufwertung des US-Dollar hilft in den USA beim Kampf gegen die Inflation und dämpft den Zinsauftrieb. Im Rest der Welt werden durch den festen US-Dollar – wie weiter oben dargelegt - dagegen eher Inflation und höhere Finanzierungskosten importiert. Das Lächeln des US-Dollar ist für den Rest der Welt daher im Augenblick kein Anlass besonders amüsiert zu sein.

Fokuswechsel von den Mundwinkeln zur Lippe?

In jüngster Vergangenheit deutet sich aber an, dass die Zugkraft der Mundwinkel nachlassen und damit die Lippe des Dollar-Smile stärker in Erscheinung treten könnte. Sowohl die Risikoaversion der Anleger als auch die (Leit-) Zinsen in den USA scheinen nicht allzu weit von ihrem Höhepunkt entfernt zu sein. Die Marktteilnehmer erwarten nach den jüngsten Signalen der Notenbank gegenwärtig, dass die Fed ihren Erhöhungszyklus im Frühjahr 2023 bei der Leitzins-Marke von 5% abschließen wird. Gemessen am aktuellen Zielkorridor der Fed Funds Rate von 3,75% bis 4% würde dies bedeuten, dass entweder das Tempo der geldpolitischen Straffung in den nächsten Sitzungen deutlich abnimmt oder die Notenbank maximal noch zwei weitere Zinserhöhungen vornimmt. Die EZB hat zuletzt ihr Reaktionstempo erhöht und dürfte vor dem Hintergrund der historisch hohen Inflationsraten nicht weniger restriktiv als die amerikanische Notenbank agieren. Dies gilt wohl auch für andere Notenbanken in den Industrieländern mit Ausnahme der Bank of Japan. Die Unterstützung von auseinanderlaufenden Leitzinstrends dürfte für den US-Dollar daher in absehbarer Zeit verloren gehen.

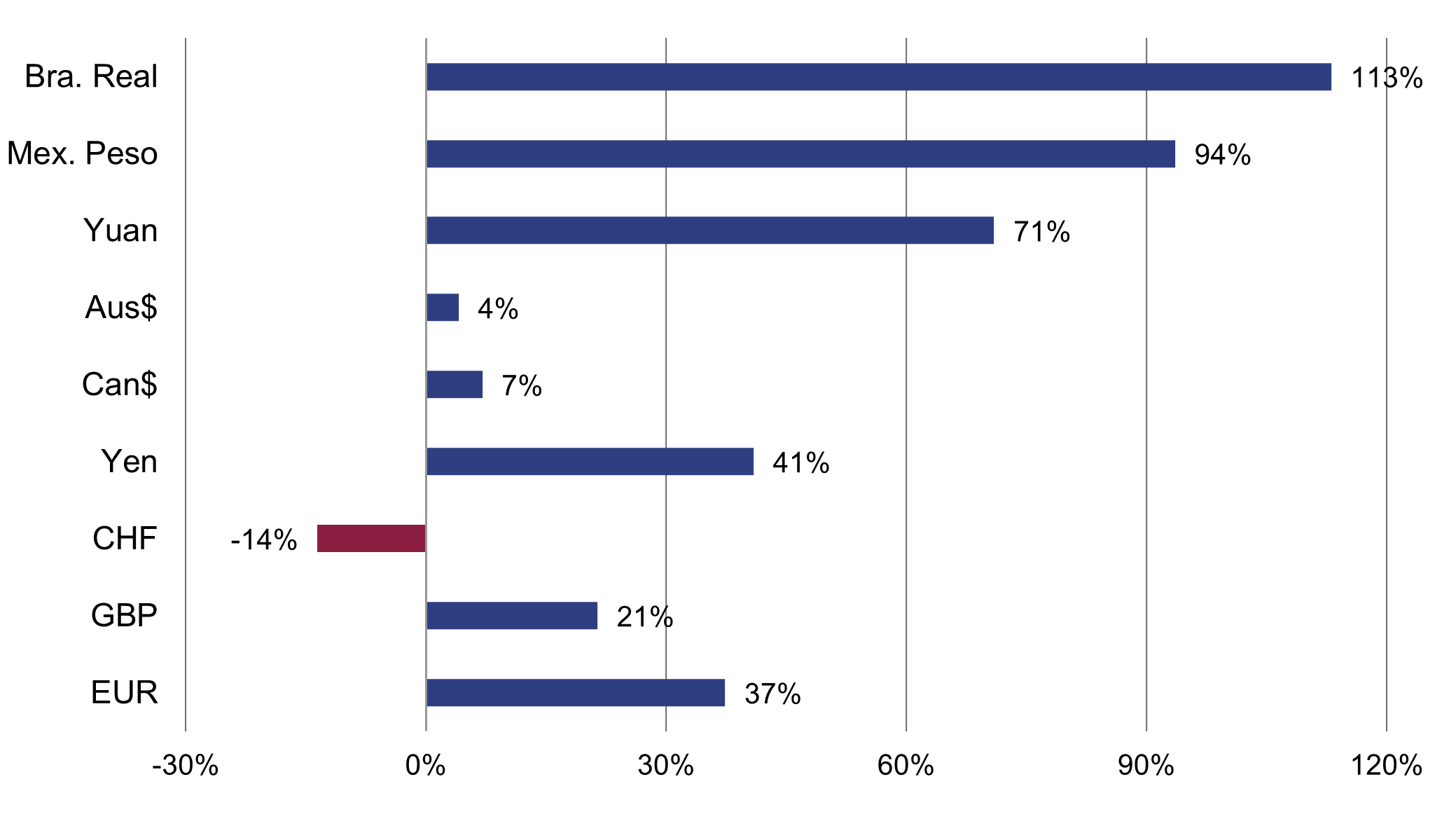

Zudem ist der US-Dollar durch seinen Höhenflug in den letzten beiden Jahren teuer geworden. So ist der US-Dollar gemessen an der so genannten Kaufkraftparität, die die unterschiedlichen Lebenshaltungskosten in den Währungsräumen berücksichtigt, nach Berechnung der OECD gegenüber dem Euro und dem Yen knapp 40% überbewertet. Die Abweichung des US-Dollar von der Kaufkraftparität gegenüber dem chinesischen Yuan oder den beiden südlichen Nachbarn, Peso und Real, hat zu geschätzten Unterbewertungen von 70%, 95% und 110% der Währungen zum US-Dollar geführt und sind somit noch ausgeprägter. Laut Studien haben Kaufkraftparitäten jedoch auf die kurze Sicht keine Prognosekraft für Wechselkursentwicklungen. Langfristig besitzen sie allerdings eine gewisse Anziehungskraft, da eine dauerhaft signifikante Überbewertung der Währung die Wettbewerbsfähigkeit einer Volkswirtschaft verschlechtert.

Chart 5: Abweichungen von Kaufkraftparität

Quelle: Bloomberg, OECD und eigene Berechnungen, Stand 18.11.2022

Mittelfristige Prognose für den US-Dollar: Ein Lippenbekenntnis

„Prognosen sind schwierig, besonders wenn sie die Zukunft betreffen!“ Dieses Zitat wird wahlweise dem Kabarettisten Karl Valentin oder dem Schriftsteller Mark Twain zugeschrieben. Es ist besonders zutreffend mit Bezug auf numerisch exakte Wechselkursprognosen. Wir nehmen daher Abstand von dieser wenig erfolgversprechenden Übung und basieren auch keine Anlageentscheidung auf Wechselkursprognosen. Ein kurzer Blick in die Glaskugel mit Referenz auf die Dollar-Smile-Theorie zur groben Bestimmung des mittelfristigen US-Dollartrends sei an dieser Stelle gewagt.

In seinem jüngsten Ausblick auf die Weltwirtschaft hat der Internationale Währungsfonds (IWF) seine Wachstumsprognosen für die USA etwas stärker zurückgenommen als für den Rest der Welt. Sollten die Erwartungen des IWF eintreffen, hinken die USA im nächsten Jahr mit einem erwarteten realen Wachstum des Bruttoinlandsprodukts von 1% dem Rest der Welt hinterher (+3%). Dieses Szenario spiegelt weder eine Krise der Weltwirtschaft noch einen Boom in den USA wider. Es passt daher eher zu einem makroökonomischen Umfeld, in dem der US-Dollar sich in der Vergangenheit abgeschwächt hat. Auf Sicht von 12-18 Monaten wäre eine Bewegung des US-Dollars gegenüber dem Euro in Richtung der Marke von 1,10 USD/EUR daher wahrscheinlicher als ein nachhaltiges Durchbrechen der Parität mit Kursen von 0,95 USD/EUR oder darunter. Eine solche Entwicklung hätte keine große Auswirkung auf die Wachstumsdynamik in Europa könnte aber etwas im Kampf gegen die Inflation helfen. In den Schwellenländern würde sich die finanziellen Rahmenbedingungen etwas lockern und das Risiko einer Finanzierungskrise reduzieren.

Der IWF sieht allerdings ausgeprägte Abwärtsrisiken in seinem globalen Konjunkturausblick. Die Wahrscheinlichkeit einer Abschwächung des globalen BIP-Wachstums auf unter 2%, was einer Rezession der Weltwirtschaft entsprechen würde und in den letzten 50 Jahren nur fünf Mal vorkam, veranschlagen die IWF-Volkswirte auf 25%. Das unterstellte Risiko liegt damit um das 2,5fache über der historischen Norm. Zudem ist die geopolitische Gemengelage nicht nur mit Blick auf den Krieg in der Ukraine von zahlreichen Unwägbarkeiten geprägt und kann jederzeit zu einer steigender Risikoaversion an den Finanzmärkten führen. Es kann daher nicht ausgeschlossen werden, dass der linke Mundwinkel des Dollar Lächelns auch in naher Zukunft in Richtung einer weiteren US-Dollarstärke wirkt. Weniger wahrscheinlich ist, dass der rechte Mundwinkel – überdurchschnittliche Wachstumsdynamik in den USA - als Unterstützungsfaktor in Frage kommt. Zu eindeutig sind die Zeichen, die in den kommenden 6-12 Monaten auf eine schwächere Konjunkturentwicklung in den USA hindeuten. Genauso wenig wahrscheinlich ist ein Kollaps des US-Dollars. Dazu müsste sich das gesamtwirtschaftliche oder politische Umfeld in den USA losgelöst vom Geschehen im Rest der Welt deutlich eintrüben. Dies entspricht momentan nicht dem Weltbild der Rothschild & Co-Volkswirte und Investmentstrategen.

Read more articles

-

Abolishing 'non-dom' status - what you need to know

Insights

The existing ‘non-dom’ tax regime will be abolished in April 2025. The impact on your finances depends on your existing status and how long you have held it, but non-doms should be reviewing their position now and forming a strategy for the future.

-

Der nächste Stimmungsumschwung

Market Perspective

Trotz geopolitischer Spannungen und sich ändernder Zinssenkungserwartungen haben sich die Finanzmärkte bemerkenswert widerstandsfähig gezeigt. In dieser Marktperspektive erörtern wir die "höher für länger" Geldpolitik und besprechen die Bedeutung der steigenden US-Staatsverschuldung.

-

Understanding sustainability risks and opportunities

Insights

Investing is not just about choosing companies that we expect to achieve success in the short term. It’s important to find businesses which can adapt to a changing world and are part of shaping the future. In this article we explore the risks and opportunities they face.

-

Should I form a trust?

Insights

Trusts can be an effective way to provide for your family while retaining control, but you must balance the advantages against the administrative and financial costs. In this article we examine the pros and cons of setting up a trust, and potential pitfalls to avoid.

-

The last mile

Perspectives podcast

The Swiss National Bank's decision to reduce interest rates came as a surprise to the market. Join our Global Investment Strategists to decode central banks' moves, unravel oil market dynamics, and track gold and bitcoin prices.

-

Asset Management: Monthly Macro Insights - April 2024

Market Commentary

Recent data suggest that inflation could prove persistently high for some time and limit the room for central bank easing. Despite this high-for-long path for policy stances, investors remain convinced it will not prove sufficient to derail global growth.