Die EZB agiert gegen Inflations - und Fragmentierungsrisiken

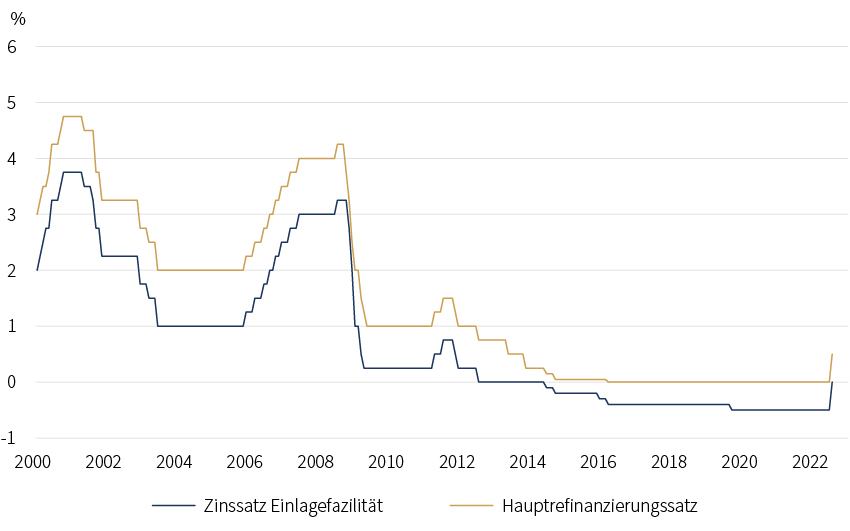

Erstmals seit elf Jahren hat die die Europäische Zentralbank (EZB) auf ihrer Sitzung im Juli eine Leitzinserhöhung beschlossen. Diese fiel in ihrer Höhe von +0,5% überraschend aus. Noch im Juni hatte die EZB eine Leitzinsanhebung von 0,25% in Aussicht gestellt. Schlechte Nachrichten von der Inflationsfront und die Einführung eines neuen Instruments, das eine reibungslose Transmission geldpolitischer Maßnahmen in allen Ländern der Eurozone sicherstellen soll, haben die EZB dann aber dazu bewogen die Normalisierung ihrer Geldpolitik mit einem größeren ersten Zinsschritt einzuleiten. Nachdem EZB-Präsidentin Christine Lagarde im Mai Zinserhöhungen angekündigt hatte, reagierten die Märkte nicht nur mit spürbar höheren Renditen bei langlaufenden Bundesanleihen, sondern auch mit höheren Risikoaufschlägen (Spreads) für die Euro-Peripherie, insbesondere bei italienischen Staatsanleihen. Die Sorge vor einer Rückkehr der Eurokrise rückte zurück auf die Agenda der Anleger. Mit den geldpolitischen Beschlüssen vom 21. Juli hat die EZB jedoch Maßnahmen ergriffen, um sowohl gegen die Inflations- als auch Fragmentierungsrisiken bei den Staatsanleiherenditen agieren zu können.

Chart 1: Leitzinsen der EZB

Quelle: EZB, Zeitraum 01.01.2000 – 01.07.2022

Transmission Protection Instrument (TPI): „Was auch immer es kostet“ 2.0

Es ist eine historische Kuriosität, dass die EZB-Präsidentin Lagarde ihren „Draghi-Moment“ an dem Tag in Frankfurt erlebte, an dem ihr Vorgänger Mario Draghi seinen Rücktritt als italienischer Ministerpräsident erklärte und somit der EZB das Leben ungewollt schwerer macht. Vor zehn Jahren hatte Draghi als EZB-Präsident in der Griechenlandkrise, die den Zusammenhalt der Eurozone bedrohte, quasi im Alleingang für eine Beruhigung der Situation gesorgt. Er betonte in einer Rede am 26. Juli 2012, dass die EZB im Rahmen ihres Mandats alles tun werde, um ein Auseinanderbrechen der Eurozone zu verhindern, was auch immer es kosten würde ("Whatever it takes"). Knapp zwei Monate später ließ die EZB den Worten ihres Präsidenten Taten folgen und stellte ein neues Instrument mit dem Namen "Outright Monetary Transactions" (OMT) vor. Dieses gibt der Notenbank seither unbegrenzten Spielraum für den Ankauf von Staatsanleihen von Mitgliedstaaten, deren Risikoprämien im Zuge von Spekulationen über die Stabilität der Währungsunion unerwünscht stark ansteigen. Der potenzielle Einsatz der OMT ist an strikte Vorgaben hinsichtlich des fiskalpolitischen Verhaltens der Staaten gebunden. Wie strikt die Vorgaben im Krisenfall tatsächlich eingehalten werden müssen ist ungeklärt. Die EZB musste das OMT-Programm bislang nicht zuletzt wegen des Ankündigungseffekts möglicher unbegrenzter Anleihekäufe nicht aktivieren.

Das aktuelle Umfeld ist im Vergleich zu 2012 deutlich weniger dramatisch. Es handelt sich gegenwärtig nicht um Probleme, die die Breite der Mitgliedsländer der Eurozone betreffen, sondern um ein weitgehend isoliertes Phänomen der erhöhten Risikoprämien und Renditen von italienischen Staatsanleihen. Parallelen gibt es aber dennoch. So folgt die EZB ziemlich genau dem „Spielplan“, der 2012 erfolgreich gegen Marktturbulenzen eingesetzt wurde. Zunächst signalisierten Vertreter der EZB, dass die Notenbank das Thema Fragmentierung der Staatsanleiherenditen auf dem Radar hat. Mit der Vorstellung des "Transaction Protection Instrument" (TPI) lässt die EZB jetzt ihren Worten erneut Taten folgen. Genau wie das OMT ist das TPI grundsätzlich für alle Mitgliedstaaten verfügbar. Sie müssen für den Einsatz von TPI-Mitteln von nicht näher definierten „ungerechtfertigten und ungeordneten Marktdynamiken“ betroffen sein. Der Anknüpfungspunkt für den Einsatz des TPI ist somit die Ausweitung von Risikoprämien bei Staatsanleihen, die aus der Sicht der EZB fundamental nicht gerechtfertigt ist. In diesem Fall kann nach Einschätzung der EZB die reibungslose Übertragung der geldpolitischen Impulse im gesamten Euroraum behindert werden.

Das Ankaufsvolumen des TPI unterliegt keiner vorab definierten Grenze. Es solle laut EZB im Ernstfall „von der Schwere der Risiken abhängen“. Grundsätzlich ist das TPI an vier Bedingungen geknüpft. Diese beziehen sich im Wesentlichen auf solide öffentliche Finanzen sowie eine nachhaltige makroökonomische Politik. Bei der Beurteilung, ob die Kriterien für den Einsatz des TPI erfüllt sind, sollen auch Einschätzungen anderer Institutionen wie der EU-Kommission oder dem IWF berücksichtigt werden. Präsidentin Lagarde hat in der Pressekonferenz nach der Juli-Ratssitzung allerdings mehrfach betont, dass diese Kriterien für den EZB-Rat nur indikativ seien. Letztlich würde dieser unabhängig und diskretionär über Einzelfälle entscheiden. Dabei orientierten sich die Entscheidungsträger auch an weiteren Entscheidungshilfen, die aber nicht veröffentlicht und offengelegt werden würden.

Alles in allem sind die Hürden für den Einsatz des TPI nicht annährend so klar ausformuliert und so hoch wie beim OMT. Faktisch kann die EZB unter den veröffentlichten Rahmenbedingungen für das TPI und gemäß eigener Lagebeurteilung zu jedem Zeitpunkt unbegrenzt Wertpapierkäufe tätigen, ohne Rücksicht auf ihren Kapitalschlüssel nehmen zu müssen. Die EZB könnte damit die Kritik provozieren, dass sie sich in die Verbotszone der Staatsfinanzierung bewegt, ordnungspolitisch falsche Anreize setzt und damit langfristig die Stabilität der EWU gefährdet. Dies nehmen die Notenbanker offensichtlich bewusst in Kauf, um erneut ein klares Signal zu senden. Sie haben den Willen, Marktentwicklungen ohne Wenn und Aber entgegenzutreten, die ihrer Einschätzung nach dem Bestand der Währungsunion und die Funktionsfähigkeit ihrer Geldpolitik gefährden. Neben dem OMT und der Flexibilität bei der Wiederanlage der Mittel des Pandemie-Notfallankaufprogramms (PEPP) haben sie mit dem TPI ein weiteres mächtiges Instrument erhalten, um die Risikoprämien für Staatsanleihen nachhaltig zu beeinflussen und somit aus ihrer Sicht unerwünschten Marktentwicklungen entgegenzuwirken. Die „Was-auch-immer-es-kostet"-Momente der beiden letzten Präsidenten/innen und die folgenden Erweiterungen des Instrumentenkastens zeigen zudem, dass die EZB bei Bedarf jederzeit in der Lage und willens ist sich über die Einführung neuer Programme weiteren Spielraum für Marktinterventionen zu schaffen.

TPI als Sicherheitsnetz gegen politische Unsicherheiten in Italien?

Die Ausweitung der Risikoprämien bei italienischen Staatsanleihen hat der EZB einen wesentlichen Impuls gegeben, sich mit Fragmentierungsrisiken in der Eurozone zu beschäftigen. Bis zu den italienischen Neuwahlen am 25. September dürften die Unsicherheiten über die politischen Verhältnisse in Rom im Fokus der Märkte stehen, die für Volatilität am italienischen Rentenmarkt sorgen dürften. Dennoch erscheint ein zeitnaher Einsatz von TPI-Mitteln unwahrscheinlich. Der Zustand der öffentlichen Finanzen Italiens hat sich im Vergleich zur Eurokrise vor zehn Jahren deutlich verbessert. Dies lässt sich unter anderem an der signifikant reduzierten Zinslast der öffentlichen Haushalte festmachen. Die lange Niedrigzinsphase wurde genutzt, um die durchschnittliche Laufzeit für die Staatsschulden deutlich zu verlängern. Die Anfälligkeit gegenüber steigenden Leitzinsen hat somit abgenommen, genau wie die Gefahr eines nachhaltigen Abgleitens in eine Schuldenfalle. Gegenwärtig wird die Wahrscheinlichkeit eines Kreditausfalls Italiens in den nächsten fünf Jahren am Markt für Kreditversicherungen (Credit Default Swaps) bei knapp 3% gehandelt.

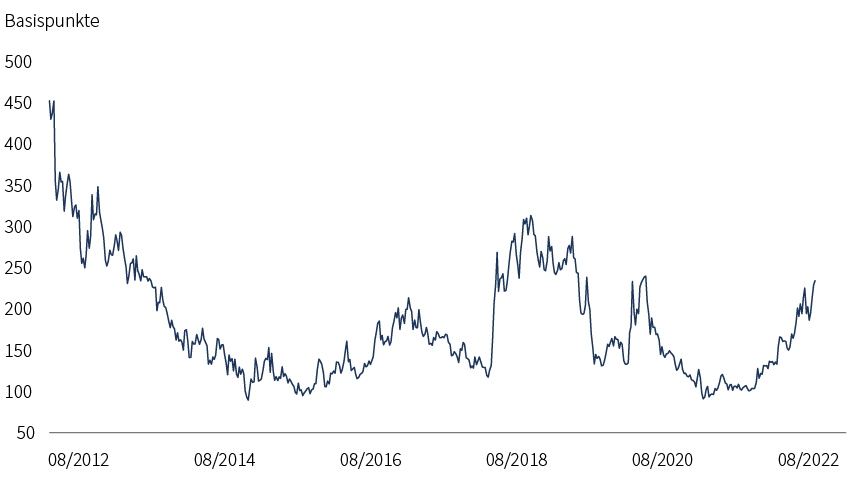

Chart 2: Zinsdifferenz zwischen 10-jährigen italienischen und deutschen Staatsanleihen

Quelle: Bloomberg, 01.08.2012-31.07.2022

Vor rund vier Jahren kam es im Umfeld politischer Turbulenzen zu einem Anstieg der Renditen italienischer Staatsanleihen auf ein ähnliches Niveau wie heute. Im Zeitraum April bis Oktober 2018 stiegen die Risikoprämien für italienische Staatsanleihen sogar noch etwas stärker an als in den vergangenen Monaten. Damals waren Stützungsmaßnahmen für die EZB kein Thema. Die Aussage von Präsidentin Lagarde, dass die Verantwortung für politische Angelegenheiten einzig bei den Mitgliedstaaten läge, deutet gegenwärtig in die gleiche Richtung. In diesem Zusammenhang betonte sie, dass „legitime Unterschiede in lokalen Finanzierungskosten“ auftreten können. Mit anderen Worten: Nicht jeder Anstieg von Risikoprämien ist fundamental unberechtigt. Auch die von ihr mehrmals in der Pressekonferenz geäußerte Hoffnung, das TPI ähnlich wie das OMT nicht einsetzen zu müssen, deutet nicht auf unmittelbar bevorstehende TPI-Stützungskäufe für italienische Staatspapiere durch die EZB. Sollte die EZB im aktuellen Umfeld Maßnahmen ergreifen wollen, um einen aus ihrer Sicht unangebrachten und unerwünschten Anstieg der Risikoprämien zu begegnen, wird eine selektive Wiederanlage von Mittelzuflüssen im Rahmen des Pandemie-Notfallankaufprogramms (PEPP) ihre erste Wahl bleiben. Diese von Präsidentin Lagarde als „erste Verteidigungslinie“ genannte Option hat die sie bereits im Juni und Juli genutzt. Daten für diesen Zeitraum zeigen eine deutliche Umschichtung im Anleihebestand des PEPP. Die Bestände an Anleihen aus Deutschland, Frankreich und den Niederlanden wurden netto um 18,9 Mrd. Euro reduziert. Gleichzeitig tätigte die EZB Netto-Ankäufe in Finnland, Griechenland, Irland, Italien, Portugal und Spanien in Höhe von 18 Mrd. Euro. Der Schwerpunkt dieser Käufe lag auf italienischen (9,8 Mrd. Euro) und spanischen Titeln (5,9 Mrd. Euro). Im Vergleich zu einem Einsatz des TPI ist dieses Vorgehen gegen unerwünscht hohe Zinsabstände in der Eurozone vergleichsweise "geräuschlos".

Die EZB scheint das TPI gegenwärtig eher als eine Art Begleitschutz für die in den kommenden Monaten anstehende weitere Straffung ihrer Geldpolitik zu betrachten. Die “Feuerkraft“ potenziell unbegrenzter Wertpapierankäufe soll dabei als „vorbeugende Abschreckung“ gegen unerwünschte Marktspekulationen dienen. Die EZB erhält damit einen größeren Spielraum für eine entschiedene Bekämpfung der akuten Inflationsgefahren. Dies ließen die Notenbanker bereits mit ihrer Begründung der unerwartet hohen Leitzinserhöhung im Juli erkennen. Es spricht vieles dafür, dass auch ihr Plan für die kommenden Monate so aussieht.

Herausfordernde Zeiten für Notenbanken und Anleger

Sowohl in den USA als auch in der Eurozone lagen die Inflationsraten im Juli bei rund 9%. Bislang gibt es kaum Anzeichen für ein Nachlassen des Preisdrucks. Globale Lieferketten sind weiterhin beeinträchtigt und die geopolitische Großwetterlage hat sich nicht zum Positiven gewandelt. Gleichzeitig häufen sich diesseits und jenseits des Atlantiks die Anzeichen für eine spürbare Abschwächung des BIP-Wachstums. Die Notenbanken beklagen drastische Unsicherheiten im Konjunkturausblick in den kommenden Monaten. Sowohl für die Fed als auch die EZB ist die Richtung aber klar. Ab September stehen weitere Leitzinserhöhungen an. Wie stark diese ausfallen und auf welche mittelfristigen Niveaus die Notenbanken zusteuern werden, soll kurzfristig datenabhängig entschieden werden. Die Fed ist früher mit deutlichen Schritten gestartet als die EZB. Sie wähnt die Leitzinsen nach ihrer Anhebung Ende Juli bereits im neutralen Bereich. Mit der nächsten anstehenden Leitzinsanhebung im September tritt sie demnach auf die geldpolitische Bremse. Die Abkühlung des heiß gelaufenen Arbeitsmarkts ist das erklärte Ziel der US-Notenbank. Die Wahrscheinlichkeit eines geldpolitisch ausgelösten nachhaltigen Rückgangs der Wirtschaftsaktivität nimmt damit in den USA zu. Die EZB befindet sich hingegen am Beginn ihres geldpolitischen Normalisierungsprozesses. Wie lange und wie stark die Europäische Zentralbank ihren Leitzins erhöhen wird, ist aktuell noch nicht absehbar. Zusätzlich zu den erhöhten Unsicherheiten im gesamtwirtschaftlichen Ausblick, die die Kalibrierung ihrer Geldpolitik erschweren, sieht sich die EZB mit den bereits beschriebenen Fragmentierungsrisiken bei den Staatsanleiherenditen konfrontiert. Eine Rückkehr der Eurokrise ist jedoch wenig wahrscheinlich. Die EZB hat ein breites Spektrum an Instrumenten, um gegen marktinduzierten Fragmentierungsstress anzugehen. Zudem haben sich die institutionelle Infrastruktur der Eurozone und die Tragfähigkeit der öffentlichen Schulden in den Mitgliedstaaten trotz der Belastungen der Corona-Krise in den letzten Jahren zunehmend verbessert. Die Eurozone sollte damit deutlich weniger krisenanfällig als noch vor zehn Jahren sein.

Die Unsicherheiten im Konjunkturausblick und über den mittelfristigen Kurs der Notenbanken stellen vor dem Hintergrund hoher Inflation und eingetrübter Wachstumsaussichten auch eine Herausforderung für die Anleger dar. Es ist sehr wahrscheinlich, dass in den kommenden Monaten eine spürbare Rücknahme der Gewinnprognosen diesseits und jenseits des Atlantiks ansteht. Bereits im ersten Halbjahr war beispielsweise bei den Unternehmen des S&P 500 Index eine Schrumpfung der Gewinnmargen zu erkennen, die auch ein eindeutiger Vorbote für die anstehende Abwärtsrevisionen bei den Gewinnen ist. Allerdings haben die weltweiten Aktienmärkte im bisherigen Jahresverlauf bereits mit prozentual zweistelligen Abschlägen auf die problematische gesamtwirtschaftliche und geopolitische Gemengelage reagiert. Ein guter Teil der schlechten Nachrichten könnte daher in den aktuellen Kursen bereits enthalten sein.

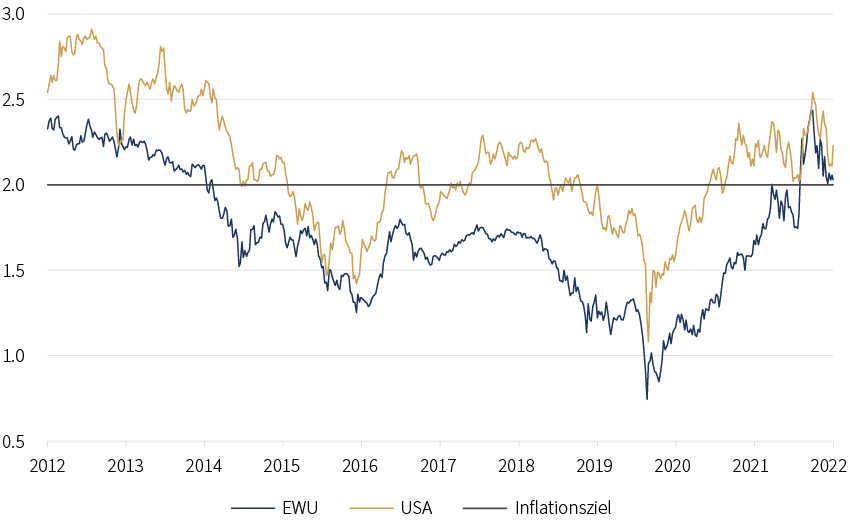

Chart 3: Mittelfristige Inflationserwartungen* noch gut verankert

* Inflationserwartungen für in 5 Jahren für die folgenden 5 Jahre

Quelle: Bloomberg, Fed, Zeitraum: 31.07.2012-31.07.2022

Die Notenbanken signalisieren eindeutig, dass sie entschlossen sind, die Inflationsraten wieder in Richtung ihrer Zielmarken zu bringen. Sie haben ihre Glaubwürdigkeit durch die jüngsten Weichenstellungen bewahren können. Sowohl in den USA als auch in der Eurozone haben sich die an den Anleihemärkten gehandelten Inflationserwartungen stabilisiert und liegen im Bereich der Zielmarke von 2%. Die gut verankerten Inflationserwartungen und die deutlichen Kursrückgänge an den internationalen Aktienmärkten seit Jahresanfang sprechen unseres Erachtens gegen eine weitere deutliche Reduzierung der Aktienquote. Wir haben in den vergangenen Monaten das Portfoliorisiko durch Verkäufe und die Umschichtung in defensive Sektoren reduziert. An dieser Positionierung, die im Juni und Juli Früchte getragen hat, wollen wir momentan nichts verändern. Eine Erhöhung des Portfoliorisikos erscheint uns aufgrund der beträchtlichen Unsicherheiten im gesamtwirtschaftlichen und geopolitischen Umfeld verfrüht. Die Entwicklung am Rentenmarkt ist ebenfalls durch die erwähnten beträchtlichen Unsicherheiten geprägt und zeigt eine überdurchschnittlich hohe Volatilität. Wir bevorzugen daher Staatsanleihen mit bester Bonität in Kerneuropa und Unternehmensanleihen von qualitativ guten Emittenten. Insbesondere erstere weisen im kurzen Laufzeitenbereich wieder eine positive Verzinsung auf. Solange die Sicht auf die möglichen Endpunkte im Zinserhöhungszyklus der Fed und der EZB nicht etwas besser abschätzbar sind, möchten wir (noch) keine deutliche Erhöhung der Laufzeiten in unserem Rentenportfolio vornehmen.

Read more articles

-

Abolishing 'non-dom' status - what you need to know

Insights

The existing ‘non-dom’ tax regime will be abolished in April 2025. The impact on your finances depends on your existing status and how long you have held it, but non-doms should be reviewing their position now and forming a strategy for the future.

-

Der nächste Stimmungsumschwung

Market Perspective

Trotz geopolitischer Spannungen und sich ändernder Zinssenkungserwartungen haben sich die Finanzmärkte bemerkenswert widerstandsfähig gezeigt. In dieser Marktperspektive erörtern wir die "höher für länger" Geldpolitik und besprechen die Bedeutung der steigenden US-Staatsverschuldung.

-

Understanding sustainability risks and opportunities

Insights

Investing is not just about choosing companies that we expect to achieve success in the short term. It’s important to find businesses which can adapt to a changing world and are part of shaping the future. In this article we explore the risks and opportunities they face.

-

Should I form a trust?

Insights

Trusts can be an effective way to provide for your family while retaining control, but you must balance the advantages against the administrative and financial costs. In this article we examine the pros and cons of setting up a trust, and potential pitfalls to avoid.

-

The last mile

Perspectives podcast

The Swiss National Bank's decision to reduce interest rates came as a surprise to the market. Join our Global Investment Strategists to decode central banks' moves, unravel oil market dynamics, and track gold and bitcoin prices.

-

Asset Management: Monthly Macro Insights - April 2024

Market Commentary

Recent data suggest that inflation could prove persistently high for some time and limit the room for central bank easing. Despite this high-for-long path for policy stances, investors remain convinced it will not prove sufficient to derail global growth.