Monatlicher Marktrückblick: August 2022

Investment Insights Team, Investment Strategist Team, Wealth Management

Investment Insights Team, Investment Strategist Team, Wealth Management

Rückblick: Straffung der Geldpolitik belastet Aktien und Anleihen

In einem volatilen Monat gaben die Kapitalmärkte ihre anfänglichen Gewinne im August wieder ab: Auf Monatssicht fielen globale Aktien um 3,7%, während globale Staats-anleihen um 4,0% nachgaben (beide in USD). Zu den wichtigsten Themen gehörten:

- Die Fed signalisiert für längere Zeit höhere Zinsen, um die Inflation einzudämmen.

- Rezessionsängste nehmen zu, da in Europa Gas- und Strompreise stark steigen.

- Chinas geldpolitische Lockerung unterstützt Aktien - neue Lockdowns ein Risiko.

Aktien und Anleihen gerieten unter Druck, nachdem der Vorsitzende der US-Notenbank auf dem Symposium in Jackson Hole signalisiert hatte, dass die Zinsen in den USA weiter steigen und länger hoch bleiben werden. In Europa verschärfte sich die Energiekrise. Die Gas- und Strompreise stiegen stark an, da die Strommärkte angespannt waren und Wartungsarbeiten an der Pipeline Nord Stream 1 zu einer weiteren Drosselung russischer Gaslieferungen führten. An den Rohstoffmärkten fiel Rohöl aufgrund zunehmender Wachstumssorgen auf 96 USD/Barrel und der Goldpreis gab angesichts steigender Realzinsen und des starken US-Dollars nach.

USA: Gemischtes Wachstum; restriktivere Fed; Bidens legislativer Sieg

Nach der technischen Rezession im zweiten Quartal belebte sich die Konjunktur seit Juli. Einem Aufschwung bei den Einzelhandelsumsätzen und der Industrieproduktion steht jedoch ein Rückgang der Hausverkäufe um 12,6% zum Vormonat gegenüber. Der US-Arbeitsmarkt ist mit 315.000 neu geschaffenen Stellen im August weiter in guter Verfassung. Der ISM Einkaufsmanagerindex für das verarbeitende Gewerbe blieb im August stabil (52,8) und sein zukunftsgerichteter Subindex für die Auftragseingänge kehrte wieder in den expansiven Bereich zurück. Trotz des Rückgangs der Inflation auf 8,5% im Juli bekräftigte Powell das Ziel der Fed: die Wiederherstellung der Preisstabilität (und der Glaubwürdigkeit). Die Märkte haben eine weitere Zinserhöhung der um 0,75% im September eingepreist. Der Kongress verabschiedete zwei Gesetze - das CHIP- und das Inflationsbekämpfungsgesetz - was als Erfolg für Präsident Biden gewertet wird.

Europa: Energieknappheit; langsameres Wachstum; Politik im Fokus

In Europa belasten die steigenden Gas- und Strompreise weiter die Kaufkraft. Die jährliche Inflation beschleunigte sich im Vereinigten Königreich (10,1% im Juli) und kletterte auch im Euroraum auf neue Rekordwerte (9,1% im August). Die zunehmend aggressivere EZB signalisierte, dass ein steilerer Zinserhöhungspfad notwendig sein könnte. Die Märkte rechnen nun mit einer Zinserhöhung um 0,75% im September. Unterdessen fiel der S&P Global Einkaufsmanagerindex der Industrie im August auf 49,6 und die Auftragseingänge gingen stark zurück. In der Politik geht der Wahlkampf um die Führung der Konservativen Partei in UK in die Endphase und bei den bevorstehenden Wahlen in Italien liegen rechte und nationalistische Parteien in den Umfragen vorn.

Übrige Welt: PBoC senkt Zins; China-Daten schwach; Inflation in Japan

Chinesische Aktien entwickelten sich im August überdurchschnittlich gut, unterstützt durch die People's Bank of China (PBoC), die den Zinssatz für Kredite senkte, um den Immobilienmarkt zu stabilisieren und die Nachfrage anzukurbeln. Die Auswirkungen der COVID-Lockdowns und die Stromknappheit belasten jedoch die Wirtschaft, sodass der Caixin Einkaufsmanagerindex im August auf 49,5 fiel (von 50,2). In Japan fiel der Einkaufsmanagerindex der Jibun Bank im August auf 48,9 (von 50,2), was den ersten Wirtschaftsrückgang seit Februar signalisierte. Die zunehmende Inflation (+2,6%) beginnt den privaten Verbrauch zu dämpfen und die die Währungsschwäche (neues 24-Jahres-Tief des Yen zum US-Dollar) treibt die Kosten für Importe in die Höhe.

Wertentwicklung per 31.08.2022 (in lokaler Währung)

| Anleihen | Rendite | 1 Monat | Seit 1.1. |

|---|---|---|---|

| USA 10 Jahre | 3,20% | -3,8% | -11,6% |

| UK 10 Jahre | 2,80% | -7,1% | -12,3% |

| CH 10 Jahre | 0,84% | -2,9% | -6,0% |

| DE 10 Jahre | 1,54% | -5,6% | -12,2% |

| IG global (hdg $) | 4,51% | -3,0% | -12,8% |

| HY global (hdg $) | 8,99% | -1,0% | -12,4% |

| Aktienindizes | Kurs | 1 Monat | Seit 1.1. |

|---|---|---|---|

| MSCI World($) | 320 | -3,7% | -17,8% |

| S&P 500 | 3.955 | -4,1% | -16,3% |

| MSCI UK | 13.396 | -1,3% | 3,9% |

| SMI | 10.855 | -2,6% | -14,6% |

| Eurostoxx 50 | 3.517 | -5,1% | -16,8% |

| DAX | 12.835 | -4,8% | -20,1% |

| CAC | 6.125 | -5,0% | -13,3% |

| Hang Seng | 19.954 | -0,8% | -14,0% |

| MSCI EM ($) | 502 | 0,4% | -17,5% |

| Währungen (handelsgewichtet) | 1 Monat | Seit 1.1. |

|---|---|---|

| US-Dollar | 1,9% | 9,2% |

| Euro | -0,4% | -3,7% |

| Japanischer Yen | -2,5% | -12,5% |

| Britisches Pfund | -2,7% | -4,3% |

| Schweizer Franken | -1,0% | -0,1% |

| Chinesischer Yuan | -1,1% | -3,3% |

| Rohstoffe | Kurs | 1 Monat | Seit 1.1. |

|---|---|---|---|

| Gold ($/Unze) | 1,711 | -3,1% | -6,8% |

| Brent ($/Barrel) | 96,49 | -12,3% | 21,0% |

| Kupfer ($/Tonne) | 7,846 | -1,1% | -19,5% |

Quelle: Bloomberg, Rothschild & Co.

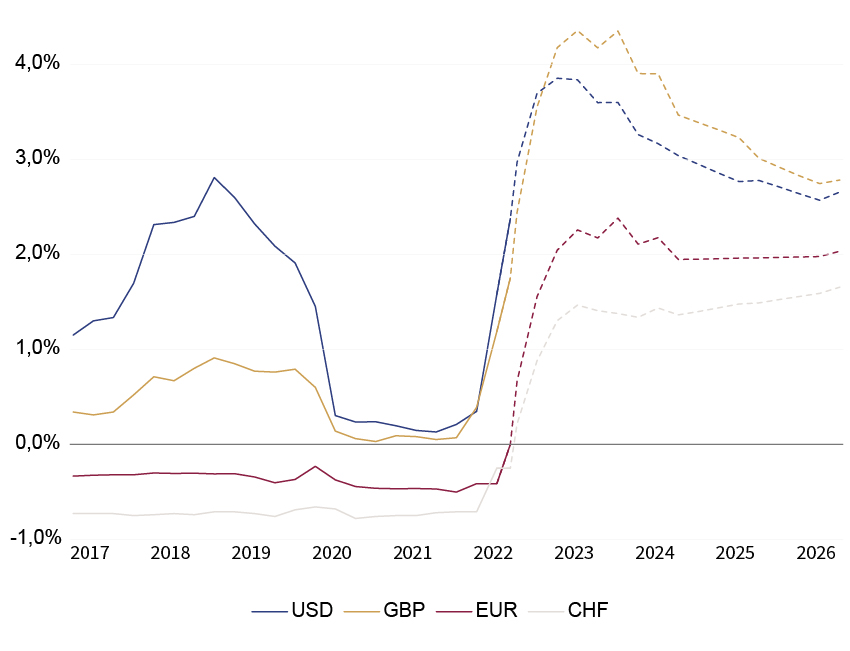

Implizite Leitzinsen der Zentralbank

(realisierte Zinssätze bis Aug. 2022, danach implizite Zinsen)

Quelle: Bloomberg, Rothschild & Co., 1.1.2017 – 30.06.2026

Weitere Artikel lesen

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.

-

Juni: Sinkende Energiekosten als Entlastungsfaktor

Märkte & Trends

Die geopolitischen Spannungen rund um den Iran bleiben bestehen, eine erneute Eskalation erscheint derzeit jedoch wenig wahrscheinlich.

-

Gold: ein altes Metall in einer neuen Welt

Mosaique Insights

Nach einer herausfordernden Phase, geprägt von geopolitischen Spannungen, anhaltender Inflation und veränderten Zentralbankpolitiken, ist Gold zuletzt wieder unter Druck geraten. Nachdem das Metall seit Ende 2023 stark zugelegt und mehrfach neue Allzeithochs erreicht hatte, befindet es sich aktuell auf einem Sechsmonatstief.

-

Rothschild & Co erwirbt Marcard, Stein & Co und stärkt Wachstum im deutschen Wealth Management

Actualités

Rothschild & Co hat heute eine Vereinbarung zur Übernahme von 100 Prozent der Anteile an der in Hamburg ansässigen Marcard, Stein & Co unterzeichnet. Diese Transaktion unterstreicht das fortgesetzte Engagement von Rothschild & Co für sein Wealth-Management-Geschäft in Deutschlang, einem für die Gruppe strategisch wichtigen Markt.