Commentaire mensuel des marchés: Août 2022

Investment Insights Team, Investment Strategist Team, Wealth Management

Investment Insights Team, Investment Strategist Team, Wealth Management

Résumé : Le resserrement monétaire pèse sur les actions et les obligations

Au cours d'un mois volatile, les marchés financiers ont inversé leurs gains initiaux en août : les actions mondiales ont chuté de 3,7 %, tandis que les obligations d'État mondiales ont reculé de 4 % (toutes deux en USD, sans couverture). Les principaux thèmes abordés en août sont les suivants :

- La Réserve fédérale américaine (Fed), plus agressive, annonce des taux d'intérêt plus élevés et plus longtemps pour freiner l'inflation ;

- Les craintes de récession augmentent avec la flambée des prix du gaz et de l'électricité en Europe ;

- L'assouplissement de la politique monétaire chinoise soutient les actions, mais de nouveaux confinements sont porteurs de risques.

Les actions et les obligations ont subi des pressions après que le président de la Fed, J. Powell, a signalé que les taux d'intérêt américains allaient encore augmenter et rester plus élevés pendant plus longtemps lors du symposium de Jackson Hole. En Europe, la pénurie d'énergie s'est intensifiée, les prix du gaz et de l'électricité ayant fortement augmenté (bien que cette tendance se soit partiellement inversée à la fin du mois) en raison de l'étroitesse des marchés de l'électricité et de la réduction de l'approvisionnement en gaz russe, le gazoduc Nord Stream 1 étant en cours de maintenance. Par ailleurs, sur les marchés des matières premières, le pétrole brut a chuté à 96 USD le baril en raison des inquiétudes concernant la croissance, et l'or a reculé face à la hausse des taux d'intérêt réels et à la vigueur du dollar.

États-Unis : Croissance mitigée ; Fed agressive ; victoire législative de Joe Biden

Après la récession technique (quoique modeste) du deuxième trimestre, l'activité s'est redressée en juillet, bien que de manière inégale. Le rebond des ventes de détail et de la production industrielle contraste avec le ralentissement du marché de l'immobilier, où les ventes de logements neufs ont chuté de 12,6 % (m/m). Le marché du travail a continué à se resserrer, avec 315 000 emplois créés en août, tandis que l'indice PMI manufacturier ISM est resté stable (52,8) en août et que son sous-indice prospectif des nouvelles commandes est revenu en territoire expansif. Bien que l'inflation globale ait diminué à 8,5 % (en glissement annuel) en juillet - sous l'effet de la baisse des prix de l'essence - M. Powell a réaffirmé l'objectif de la Fed : rétablir la stabilité des prix (et sa crédibilité). Les marchés ont intégré dans leurs prix une nouvelle hausse de 75 points de base en septembre. Sur la colline du Capitole, le Congrès a adopté deux textes législatifs - la loi CHIPs et la loi sur la réduction de l'inflation - dans ce qui est considéré comme une petite victoire législative pour le président Biden.

Europe : Contrainte énergétique ; ralentissement de la croissance ; calendrier politique en ligne de mire.

En Europe, la flambée des prix du gaz et de l'électricité a encore pesé sur le pouvoir d'achat sur tout le continent. Contrairement aux États-Unis, l'inflation annuelle s'est accélérée au Royaume-Uni (10,1 % en juillet) et a également atteint de nouveaux records dans la zone euro (9,1 % en août). La BCE, qui se montre de plus en plus belliqueuse, a signalé qu'il pourrait être nécessaire d'accélérer le rythme des hausses, les marchés escomptant désormais une hausse importante des taux d'intérêt de 75 points de base en septembre. Pendant ce temps, l'élan économique de la zone euro continue de s'estomper : le PMI manufacturier S&P est tombé à 49,6 en août, le plus bas niveau depuis mai 2020, et les nouvelles commandes ont fortement diminué. En ce qui concerne la politique, la campagne pour la direction du Parti conservateur britannique est entrée dans sa phase finale et, lors des prochaines élections italiennes, les partis d'extrême droite et nationalistes sont en tête des sondages.

Reste du monde : Réduction des taux de la PBoC ; données chinoises plus faibles ; inflation japonaise.

Les actions chinoises ont surperformé - à l'équilibre en termes absolus - au cours du mois, soutenues par la décision de la Banque populaire de Chine de réduire le taux d'intérêt de sa facilité de prêt à moyen terme - dans le but de stabiliser le marché immobilier et de stimuler la demande générale. Toutefois, les confinements généralisés liés à la covid19, ainsi que les pénuries d'électricité, continuent de peser sur l'activité, l'indice PMI manufacturier Caixin tombant à 49,5 en août (contre 50,2). Au Japon, le PMI composite de la Jibun Bank est tombé à 48,9 en août (contre 50,2), ce qui constitue la première contraction de l'activité du secteur privé depuis février. L'accélération de l'inflation (2,6 % en glissement annuel) commence à freiner la consommation des ménages, sans compter la faiblesse renouvelée de la monnaie (le yen est à son plus bas niveau depuis 24 ans par rapport au USD) qui fait grimper le coût des importations.

Synthèse des marchés (au 31/08/2022 en monnaie locale)

| Obligations | Rend. | 1 m % | 1 an % |

|---|---|---|---|

| US 10 ans | 3.20% | -3.8% | -11.6% |

| UK 10 ans | 2.80% | -7.1% | -12.3% |

| Suisse 10 ans | 0.84% | -2.9% | -6.0% |

| Allemagne 10 ans | 1.54% | -5.6% | -12.2% |

| IG monde (couv. $) | 4.51% | -3.0% | -12.8% |

| HY monde (couv. $) | 8.98% | -1.1% | -12.4% |

| Indices boursiers | Niveau | 1 m % | 1 an % |

|---|---|---|---|

| MSCI World($) | 330 | -3.7% | -17.8% |

| S&P 500 | 3,955 | -4.1% | -16.2% |

| MSCI UK | 13,396 | -1.3% | 3.9% |

| SMI | 10,855 | -2.6% | -14.6% |

| Eurostoxx 50 | 3,517 | -5.1% | -16.8% |

| DAX | 12,835 | -4.8% | -20.1% |

| CAC | 6,125 | -5.0% | -13.3% |

| Hang Seng | 19,954 | -0.8% | -14.0% |

| MSCI EM ($) | 502 | 0.4% | -17.5% |

| Devises (taux nominal pondéré) | 1 m % | 1 an % |

|---|---|---|

| Dollar américain | 1.9% | 9.2% |

| Euro | -0.4% | -3.7% |

| Yen | -2.5% | -12.5% |

| Livre sterling | -2.7% | -4.3% |

| Franc suisse | -1.0% | -0.1% |

| Yuan chinois | -1.1% | -3.3% |

| Autres | Niveau | 1 m % | 1 an % |

|---|---|---|---|

| Or ($/once) | 1,711 | -3.1% | -6.8% |

| Brent ($/b) | 96.49 | -12.3% | 21.0% |

| Cuivre ($/t) | 7,846 | -1.1% | -19.5% |

Source : Bloomberg, Rothschild & Co.

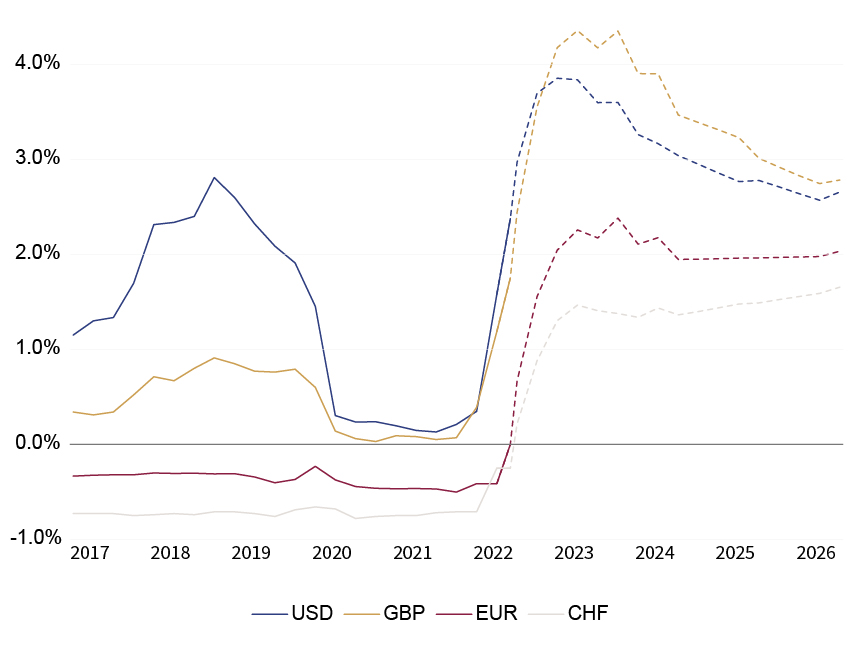

Taux d'intérêt implicites

(taux réalisé jusqu'en août 2022, puis implicites)

Source : Bloomberg, Rothschild & Co., 1.1.2017 – 30.06.2026

Lire d'autres articles

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine